Podcast: spil i nyt vindue | Hent

Vis noter

IFRS spørgsmål 021: regnskab for garantier under IFRS 15

vores virksomhed giver 1 års garanti til alle vores produkter i overensstemmelse med vores lovgivning, men kunden kan udvide denne garanti på 3 år for et gebyr.

er dette en særskilt præstationsforpligtelse i henhold til IFRS 15? Hvordan redegøres der for det?

IFRS svar 021

det afhænger.

du skal vurdere hver garanti, fordi nogle garantier er separate ydelsesforpligtelser, og den anden ikke er.

og regnskabet er helt anderledes i begge tilfælde.

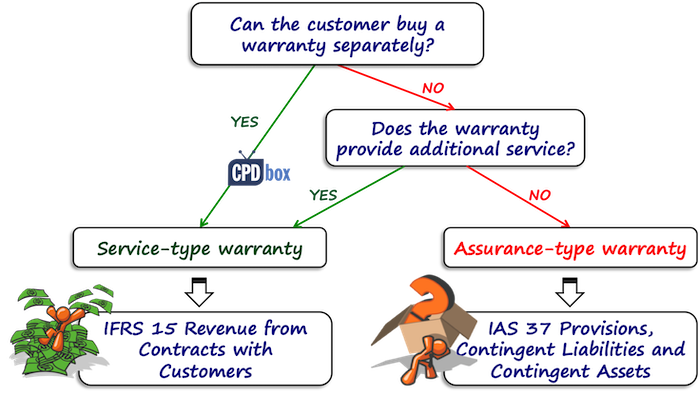

typer af garantier under IFRS 15

IFRS 15 indeholder en ganske god vejledning om garantier. Det specificerer, at der er to grundlæggende typer garantier:

- Garanti-Type garantier – det er garantier, der lover kunden, at det leverede produkt er som angivet i kontrakten og vil fungere som angivet i kontrakten.

disse garantier giver ikke anledning til en særskilt præstationsforpligtelse, og du tegner kun en bestemmelse om garantireparationer i henhold til IAS 37.

- servicegarantier-det er garantier, der giver noget ekstra til den blotte sikkerhed, for eksempel – de giver nogle ekstra tjenester.

disse garantier giver anledning til en separat præstationsforpligtelse, fordi de yder yderligere service til kunden, og de opgøres i henhold til IFRS 15.

før du begynder at regne med garantier, skal du bestemme, hvilken type garanti du har.

hvilken garanti Har du?

det første du skal se på er at se, om din kunde har mulighed for at købe garantien separat:

- Hvis ja, så er det helt sikkert service-type garanti, og du skal redegøre for det som for en separat præstationsforpligtelse.

- hvis ikke, skal du se, om garantien giver noget mere, en ekstra service ud over at rette de mangler, der findes på salgstidspunktet.

her skal du tage et par ting i betragtning, såsom:

- er garantien påkrævet af loven?

mange lande har love, der kræver en garanti for en vis periode. Hvis din garanti er denne type, så er det garanti-type garanti og nej, du har ingen separat præstationsforpligtelse. - er garantien for længere periode end den periode, der kræves af loven?

Hvis ja, så er det meget sandsynligt, at du har en service-type garanti.

og der er nogle andre ting at overveje også baseret på arten af det produkt og den service, du sælger.

alle disse faktorer, der skal overvejes, er ikke afgørende.

det er bare vejledning, og du skal overveje det selv.

Illustration: Assurance-type vs. service-type garanti

lad os sige, at du sælger biler.

og lad os sige, at du har standardbiler og luksusbiler.

for standardbiler giver du en garantiperiode på 2 år som krævet i den lokale lovgivning, men for luksusbiler giver du en garantiperiode på 3 år.

årsagen er, at du tror, det kan tage længere tid for skjulte fejl at dukke op.

normalt vil denne 1 års garanti ud over den normale garantiperiode, der kræves i henhold til loven, blive vurderet som servicetypegaranti.

dog – ikke her, fordi det ikke betragtes som ekstra service på grund af det faktum, at det er en luksusbil af højere kvalitet, og de første skjulte fejl vises efter længere tid end i standardbiler.

du kan se dig selv, at dette er ret fordømmende, og du bør overveje det i sammenhæng med dit eget produkt og din situation.

eksempel: hvordan redegøres der for de individuelle garantier?

ABC sælger køleskabe til CU 100, og den lovlige garantiperiode er 2 år. I løbet af disse 2 år skal ABC fjerne alle de fejl, der eksisterede på salgstidspunktet.

kunderne kan forlænge denne garanti mod et gebyr på CU 20 i yderligere 2 år.

ABC estimerer de nedsatte reparationsomkostninger til CU 40 000 i de første 2 år og CU 50 000 i de Andet 2 år (år 3 og 4 efter køb).

i dette tilfælde betragtes de første 2 års garantiperiode som garanti af forsikringstype, fordi garantien ikke kan købes separat-den er garanteret af lovgivningen.

du skal derfor redegøre for denne type garanti i henhold til IAS 37 og ikke som en separat præstationsforpligtelse i overensstemmelse med IFRS 15.

det betyder, at du skal bestille en bestemmelse om garantireparationer i størrelsen af de anslåede reparationsomkostninger i løbet af de næste 2 år.

journalposten er:

- Debetudgifter til garantireparationer: CU 40 000,

- Kredithensættelse til garantireparationer: CU 40 000.

når garantireparationen sker inden for de første 2 år, booker ABC den reelle udgift som et fald i levering.

du må heller ikke glemme at afvikle rabatten, fordi den blev målt til den nedsatte pris, men lad os ikke komme ind på mange detaljer om bestemmelserne lige nu, det er ikke emnet for dette spørgsmål& A, og du kan læse mere om det her.

hvad med den udvidede garanti?

her er det en separat præstationsforpligtelse, fordi kunden faktisk betaler for det separat.

når kunden køber køleskabet til CU 100 med udvidet garanti, er den samlede pris CU 120.

ABC tegner det som for separat præstationsforpligtelse og indregner indtægterne, når eller som en præstationsforpligtelse er opfyldt.

indtægterne fra salg af køleskab indregnes straks ved salg, fordi det er når køleskabet leveres og præstationsforpligtelsen er opfyldt.

indtægterne fra salg af udvidet garanti indregnes over den udvidede garantiperiode på 2 år.

journalposten på salgstidspunktet er:

- Debetkontanter: CU 120

- Kreditindtægter fra salg af køleskab: CU 100

- kreditkontraktansvar: CU 20

i løbet af de sidste 2 år anerkendes indtægterne fra udvidet garanti som:

- Debetkontraktansvar: CU 20

- Kreditindtægter fra salg af garantier: CU 20

hvad med omkostningerne ved reparationer i den længere periode?

Husk, vi er under IFRS 15, ikke under IAS 37, så ingen bestemmelse anerkendes.

i stedet skal du booke omkostningerne ved garantireparationer, når de afholdes som kontraktomkostninger (omkostninger til opfyldelse af kontrakten) i henhold til IFRS 15.

sikker på, jeg udeladte den betydelige finansieringskomponent her, men det er bare en kort illustration, men du bør ikke glemme det.