- sammendrag

- Forfatter: Michael Kitces

- tilladte investeringer for IRA-konti

- en IRA-ejers tillidspligt over for hans/hendes IRA-konto

- diskvalificerede personer og forbudte transaktioner i henhold til IRC Section 4975

- skattemæssige konsekvenser og sanktioner for at deltage i en selvstyret IRA-forbudt transaktion

- almindelige forbudte transaktioner med selvstyrede IRA ‘er

- Finansiel Rådgiver Forbudte Transaktioner Til Investering Af Familiemedlemmers IRAs?

- stigende kontrol af Ira forbudte transaktioner

sammendrag

for at opfylde deres tilsigtede formål med at støtte opsparing til pensionering giver Kongressen den individuelle pensionskonto (IRA) visse skattepræferencer, fra fradragsberettigede bidrag (i tilfælde af traditionelle IRA ‘ er) til skattefri vækst (for en Roth IRA). Men for at begrænse potentielt skattemisbrug begrænser Internal Revenue Code også rækkevidden af tilladte investeringer i en IRA og forbyder eksplicit livsforsikringskontrakter og samleobjekter (og under separate regler kan S-selskaber heller ikke ejes i en IRA).

desuden, fordi en IRA er beregnet til at blive behandlet som en separat skattepræget pensionskonto fra IRA-ejerens andre aktiver, indeholder Internal Revenue Code også en række “forbudte transaktionsregler”, der har til formål at forhindre IRA-ejeren i at bruge kontoen til at berige sig selv eller deres familiemedlemmer (uden faktisk at tage en skattepligtig tilbagetrækning). De forbudte transaktionsregler medfører negative skattemæssige konsekvenser for IRA, hvis den deltager i sådanne forbudte transaktioner med en “diskvalificeret person”, som omfatter IRA-ejeren selv og hans/hendes nærmeste familiemedlemmer (samt visse relaterede trusts og forretningsenheder).

forbudte transaktioner i sig selv kan omfatte alt fra at købe eller sælge ejendom mellem IRA og en diskvalificeret person, stille IRA-aktiverne til rådighed for en diskvalificeret persons brug eller bruge IRA-midler til at kompensere en diskvalificeret person. Derfor er det en forbudt transaktion for en IRA-ejer at “ordne” et stykke IRA-ejet fast ejendom eller tillade et familiemedlem at bo i (til lejebetalinger eller lejefri) ejendom, der ejes af IRA, og endda en finansiel rådgiver, der tjener en provision ved at sælge en investering i et familiemedlems IRA, kan udløse en forbudt transaktion (selvom niveau rådgivende gebyrer er tilladt). Tilsvarende skal en IRA-ejer være forsigtig med ikke at betale nogen ikke-IRA-investeringsadministrationsgebyrer eller økonomiske planlægningsgebyrer ved hjælp af IRA-aktiver (da IRA kun skal betale sine egne rådgivningsgebyrer).

heldigvis har IRS tidligere været ret slap i at forfølge og forsøge at håndhæve IRA forbudte transaktioner. Men med stigningen i selvstyrede IRA ‘er, der køber fast ejendom i løbet af det sidste årti, og mere generelt populariteten ved at bruge selvstyrede IRA’ er til “alternative” investeringer-som en nylig GAO – undersøgelse estimerer nu er en markedsplads på $50b – er der en voksende risiko for, at IRS snart vil øge sin håndhævelse af IRA-forbudte transaktioner. Hvilket betyder, at det er afgørende for IRA-ejere at se nøje på, hvordan de bruger deres IRA, især for konti, der ikke blot investeres i “traditionelle” børsnoterede værdipapirer… som selvom en selvstyret IRA-udbyder bekræfter, at den kan have en bestemt alternativ investering, er det stadig IRA-ejerens juridiske ansvar at afgøre, om det er tilladt, og undgå at udløse forbudte transaktioner!

Forfatter: Michael Kitces

Team Kitces

Michael Kitces er leder af planlægningsstrategi hos Buckingham rigdom Partners, en nøglefærdig formueforvaltningstjenesteudbyder, der støtter tusinder af uafhængige finansielle rådgivere.

derudover er han medstifter af Planlægningsnetværket AdvicePay, fpPathfinder og ny Planner Recruiting, den tidligere praktiserende redaktør for Journal of Financial Planning, vært for Financial Advisor Success podcast og udgiveren af den populære blog for financial planning industry Nerd ‘ s Eye Se gennem hans hjemmeside Kitces.med, dedikeret til at fremme viden inden for økonomisk planlægning. I 2010 blev Michael anerkendt med en af FPA ‘ s “Heart of Financial Planning” – priser for hans engagement og arbejde med at fremme erhvervet.

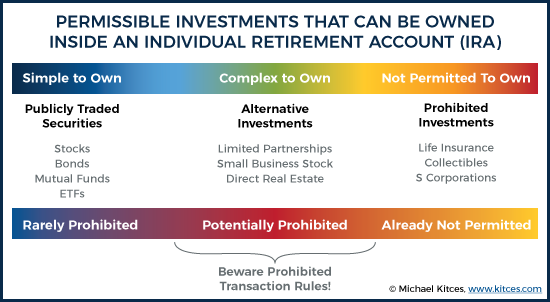

tilladte investeringer for IRA-konti

den individuelle pensionskonto (IRA) er en form for skattesubsidieret opsparingskonto til pensionering, hvor investorer kan nyde et skattefradrag på bidrag og løbende skatteudskudt vækst på deres pensionsinvesteringer. (Eller alternativt i tilfælde af en Roth IRA, ingen forudgående skattefradrag, men skatteudskudt vækst i akkumuleringsfasen og skattefri tilbagetrækning af vækst i slutningen.)

for at sikre, at pensionskonti bruges “passende” til faktisk opsparing og langsigtet investering, lægger IRC-afsnit 408 dog nogle grænser for de typer investeringer, der kan holdes inde i en IRA. Således, mens de fleste typer af “traditionelle” (dvs. aktier og obligationer eller gensidige fonde (eller ETF ‘ er), der holder dem – IRC-afsnit 408(a)(3) forbyder eksplicit IRA-aktiver at blive investeret i livsforsikringskontrakter, og IRC-afsnit 408(m) forbyder ligeledes at investere IRA-dollars i enhver form for samleobjekter (inklusive kunst, tæpper, antikviteter, ædelstene, frimærker og mønter, men ikke med visse guld -, sølv-eller platinmønter eller guldbarrer). Derudover kan et S-selskab heller ikke ejes af en IRA – dog ikke fordi det er utilladeligt i henhold til IRA-reglerne, men i stedet fordi IRC-afsnit 1361(b)(1) kræver, at alle s-selskabsejere er “enkeltpersoner”, og fordi en IRA ikke kun er beslægtet med en koncessionsgiver, men er en helt separat enhed fra den enkelte IRA-ejer, er det ikke en kvalificeret s-selskabsejer, som bekræftet i Skattedomstolen i Taproot Administrative Services v. Kommissionen for Internal Revenue Service (2009).

men virkeligheden er, at der stadig er et stort rum af potentielle “alternative” investeringer, der ligger mellem ekstremerne af tilladte traditionelle aktier og obligationer (eller fonde, der holder dem) og uacceptabel livsforsikring og samleobjekter og S-selskaber. Andre typer investeringer, der kan afholdes i en IRA, men som ikke er traditionelle børsnoterede værdipapirer, inkluderer investeringer i begrænset partnerskab (som igen kan investere i alt fra energiinteresser til leasingaftaler til skatterettigheder eller endda afgrødeopdræt), lager i en lille (privatejet) virksomhed eller endda en direkte investering i fast ejendom.

men selvom disse investeringer ikke specifikt er forbudt at blive ejet i en IRA, opstår der yderligere kompleksiteter på grund af de begrænsninger, der findes mellem IRA-ejere og deres individuelle pensionskonti.

en IRA-ejers tillidspligt over for hans/hendes IRA-konto

de yderligere komplikationer, der opstår med forskellige typer alternative investeringer i en IRA, stammer fra det faktum, at en IRA teknisk set er en separat enhed fra dens IRA-ejer, der i sidste ende vil bruge og drage fordel af pengene. Og som et resultat kræver skatteloven, at en IRA ‘ s og dens ejers aktiver forbliver adskilte og ikke bruges på en måde, hvor den ene indirekte beriger den anden (ud over de tilladte regler for at yde nye IRA-bidrag og tage IRA-distributioner).

diskvalificerede personer og forbudte transaktioner i henhold til IRC Section 4975

specifikt bestemmer IRC Section 4975, at en IRA-ejer (og enhver anden ansvarlig for IRA-kontoen) er forbudt at blande IRA ‘ s økonomiske interesser med sin ejer eller andre nærtstående parter, som alle anses for at være “diskvalificerede personer”.

under IRC-afsnit 4975 (e) (2) inkluderer selvstyrede IRA-diskvalificerede personer:

– enhver tillid til kontoen (som inkluderer IRA– ejeren selv)

– et familiemedlem (som inkluderer en ægtefælle, forfader, lineal efterkommer eller en ægtefælle til en lineal efterkommer)

-et selskab, partnerskab, tillid eller ejendom, hvor 50% eller mere af aktierne/overskuddet/gavnlige– interesser ejes af nogen af ovenstående

-en officer, der er ansvarlig for eller 10% eller mere aktionær eller partner i en enhed beskrevet ovenfor

og i det omfang nogen (eller en eller anden enhed) er en “diskvalificeret” person, er han/hun/det forbudt i henhold til IRC-sektionen 4975 (c) (1) fra en af følgende direkte eller indirekte transaktioner mellem IRA-kontoen og en diskvalificeret person:

– salg, udveksling eller leasing af ejendom (selvom der handles til en fair markedsværdipris)

– udlån af penge eller udvidelse af kredit (i begge retninger)

– indretning af varer, tjenester eller faciliteter

– overførsel, brug eller fordel af aktiver

– håndtering af aktiver til dine egne fordele som tillid

– modtagelse af personlig overvejelse som tillidsmand fra en tredjepart, der deltog i en transaktion med IRA

derudover er det afgørende at erkende, at for en transaktion, der skal betragtes som en forbudt transaktion, er en af de ovennævnte børser skal blot forekomme mellem IRA-ejeren (eller anden diskvalificeret person) og IRA. Det betyder ikke noget, om transaktionen blev udført for en fair markedsværdi under nøjagtigt de samme vilkår, der måtte have fundet sted i en tredjepartstransaktion. Det faktum, at en af de forbudte transaktioner fandt sted mellem IRA og en diskvalificeret person, er tilstrækkelig til at udløse negative konsekvenser.

skattemæssige konsekvenser og sanktioner for at deltage i en selvstyret IRA-forbudt transaktion

for de IRA-ejere (eller andre diskvalificerede personer), der deltager i en forbudt transaktion med en IRA, er skattekonsekvenserne alvorlige.

“standard” – reglen under IRC-afsnit 4975(A) er, at hvis en forbudt transaktion finder sted, er der en sanktionsskat på 15% af det beløb, der er involveret i transaktionen, pålagt enhver diskvalificeret person, der er involveret i den forbudte transaktion. Og hvis den forbudte transaktion ikke straks afvikles / korrigeres inden for det indeværende skatteår, øges straffen til 100% (!) af transaktionsbeløbet.

en forbudt transaktion mellem en diskvalificeret person og en IRA involverer dog to parter – den diskvalificerede person, der gennemførte transaktionen, og selve pensionsplanen. Og hvor der er to involverede parter, kan begge straffes i en forbudt transaktion!

som følge heraf fastsætter IRC – afsnit 408 (e) (2) i tilfælde af en forbudt transaktion mellem en IRA selv og IRA-ejeren(eller hans/hendes modtager), at IRA selv er fuldt “diskvalificeret” – hvilket betyder, at den mister sin skattemæssige udskudte status og behandles som om den blev fuldt likvideret i en skattepligtig fordeling fra 1.januar i det skatteår, hvor den forbudte transaktion fandt sted. Og det er hele pensionskonto, der mister sin skattestatus (og ikke kun den del af kontoen, der er involveret i den forbudte transaktion, som det er tilfældet med straffeafgiften på en diskvalificeret person).

for at koordinere mellem de to – og sikre, at en pensionskonto ejer ikke ender straffet for mere end hele værdien af kontoen, ved både at betale en forbudt transaktion straf skat som individ og via diskvalifikation af hans/hendes ira – en koordinerende bestemmelse i henhold til IRC afsnit 4975(c)(3) fastsætter, at hvis pensionskonto diskvalificeres (på grund af en forbudt transaktion af IRA ejer eller hans/hendes modtager), vil straffen skat på en diskvalificeret person ikke også gælde. Således gælder straffen på 15% eller 100% kun, hvis den forbudte transaktion finder sted med en diskvalificeret person udover IRA-ejeren (eller hans/hendes modtager) eller i tilfælde af forbudte transaktioner med andre typer pensionskonti (f.eks.

almindelige forbudte transaktioner med selvstyrede IRA ‘er

heldigvis er virkeligheden, at forbudte transaktioner med IRA’ er er ret sjældne på grund af den enkle kendsgerning, at det overvældende flertal af IRA-aktiver bare investeres i traditionelle børsnoterede værdipapirer, hvor en forbudt transaktion generelt ikke er mulig i første omgang. Selv hvis du køber aktien i det firma, du arbejder hos, når det er et børsnoteret selskab, og du ejer en lille brøkdel af de tilgængelige aktier, ejerskabet kommer ikke fjernt tæt på den tærskel, der er nødvendig for at udgøre en diskvalificeret person og potentiel forbudt transaktion. Desuden tilbyder de fleste IRA-depotudbydere eller trusteed IRA-udbydere kun “traditionelle” investeringsmuligheder, hvor der næsten ikke er noget potentiale til at udløse en forbudt transaktion alligevel.

men hvis nogen etablerer en selvstyret IRA med det formål at investere IRA-dollars i en lille privatejet virksomhed, som de kontrollerer eller ejer – således at forretningsenheden og/eller deres rolle i virksomheden kan få det til at være en diskvalificeret person – er der en risiko for, at tildeling af IRA-dollars til at eje denne virksomhed kan få IRA selv til at blive diskvalificeret (og behandles som fuldt distribueret som en skattepligtig begivenhed). Når alt kommer til alt, hvis IRA lægger penge i virksomheden, og virksomheden derefter bruger disse penge til at betale en løn til IRA-ejeren (som en officer i virksomheden), har IRA-ejeren effektivt brugt IRA ‘ s aktiver til at berige sig selv. Hvilket igen kan betragtes som en forbudt transaktion og diskvalificere IRA (da IRA-ejeren ville være part i den forbudte transaktion). (Michaels Note: Lidt mere fleksible regler gælder i tilfælde af en arbejdsgiverpensionsplan, såsom en 401(k) eller overskudsdelingsplan, der investerer i et tæt holdt C-selskab, der kan ansætte kontoejeren under den såkaldte ROBS-strategi, selvom IRS også i stigende grad undersøger disse transaktioner.)

tilsvarende, hvor en IRA-ejer investerer i direkte fast ejendom og derefter reparerer det (f.eks. “fastsættelse” af ejendommen), er der sket en forbudt transaktion, fordi IRA-ejeren leverede tjenester til/for et IRA-aktiv. (I stedet skal IRA selv ansætte nogen til at reparere eller på anden måde levere tjenester til ejendommen. Og IRA selv skal betale for disse tjenester ud af IRA ‘ s egne kontanter, da IRA-ejeren betaler for tjenester på vegne af IRA-aktivet igen ville være en forbudt transaktion eller i det mindste et anset bidrag.)

andre almindelige forbudte transaktionskomplikationer med direkte fast ejendom i en IRA inkluderer udlejning af fast ejendom til IRA-ejeren eller andre medlemmer af hans/hendes familie (som også er diskvalificerede personer), der tillader familie at bo gratis i fast ejendom (som stadig er forbudt som en “brug af aktivet” af en diskvalificeret person) eller ansættelse af familiemedlemmer til at arbejde på/i fast ejendom. Og selvfølgelig ville det være forbudt at forsøge at overføre eksisterende fast ejendom, som IRA-ejeren allerede ejer i IRA (fordi selv et våbens længde fair-market-value salg af fast ejendom fra IRA-ejeren til IRA stadig er en forbudt transaktion, da IRA-ejeren stadig er en diskvalificeret person).

Hertil kommer, at for IRA-ejere, der arbejder med finansielle rådgivere, er den mest almindelige forbudte transaktion at være forsigtig med brugen af IRA-aktiver til (uhensigtsmæssigt) at betale en investeringsrådgivers gebyrer! Årsagen er, at mens en IRA absolut kan betale et investeringsrådgivningsgebyr – det er en legitim udgift af IRA selv under IRC – afsnit 212-skal IRA ‘s aktiver kun betale IRA’ s egne rådgivningsgebyrer. Brug af IRA-aktiver til at betale investeringsrådgivningsgebyrer for andre (dvs.ikke-IRA) konti er en forbudt transaktion med at bruge IRA-aktiver til at betale IRA-ejerens “personlige” investeringsudgifter, som kan diskvalificere IRA. Tilsvarende bruger IRA til at betale et finansielt planlægningsgebyr – som teknisk set er en udgift for IRA – ejeren, der modtager de finansielle planlægningstjenester, og ikke IRA selv-også IRA-aktiver til IRA-ejerens personlige udgifter, en forbudt transaktion, der kan diskvalificere IRA! Især er det tilladt at bruge ikke-IRA – aktiver til at betale en IRA ‘ s investeringsrådgivningsgebyrer – og endda potentielt fratrække dem-men IRA selv bør kun betale sin egen (pro-rata andel af) investeringsrådgivningsgebyrer (ikke finansielle planlægningsgebyrer eller finansielle planlægningscentriske bundtede gebyrer!), og de IRA-betalte gebyrer vil ikke være fradragsberettigede (men kun fordi de allerede var betalt fra en konto før skat).

Finansiel Rådgiver Forbudte Transaktioner Til Investering Af Familiemedlemmers IRAs?

mens den mest ‘almindelige’ diskvalificerede person, der er forbundet med en IRA, er IRA-ejeren selv, er det vigtigt at huske på, at familiemedlemmer også er diskvalificerede personer. Som tidligere nævnt betyder det, at IRA ikke bør købe noget fra eller låne penge til et familiemedlem. Derudover kan IRA-aktiver ikke bruges til at ansætte og betale for familiemedlemmers tjenester (e.g., at gøre reparationsarbejde på IRA-ejede fast ejendom). Imidlertid slutter advarslerne om potentielle forbudte transaktioner for tjenester mellem IRA ‘ er og familiemedlemmer ikke der. Reglerne kan også potentielt gælde for et familiemedlem, der leverer – og bliver betalt for, fra IRA aktiver – investeringstjenester til IRA!

med andre ord, hvis en IRA betaler for finansiel rådgivning til en finansiel rådgiver, der er et beslægtet familiemedlem til IRA-ejeren, kan det diskvalificere IRA i en fuldt skattepligtig begivenhed!

heldigvis bestemmer en undtagelse i henhold til IRC-afsnit 4975(d)(17), at investeringsrådgivning, der leveres til en pensionskonto, ikke er underlagt de forbudte transaktionsregler, men kun så længe den leveres som en del af en “kvalificeret investeringsrådgivningsordning”. I denne sammenhæng er en støtteberettiget investeringsrådgivningsordning – i henhold til IRC – afsnit 4975(f)(8) – en ordning, hvor rådgiveren enten betales et niveaugebyr, der ikke varierer afhængigt af de valgte investeringer (svarende til undtagelsen om “niveaugebyr” i henhold til DoL-tillid) eller fremsætter henstillingen baseret på computermodelkravene i IRC-afsnit 4975(f)(8)(C) (som skal opfylde visse objektivitetskrav og være certificeret som sådan).

i tilfælde af en uafhængig RIA, der leverer betalte investeringsstyringstjenester til et familiemedlems IRA, bør denne bestemmelse ikke udgøre en udfordring, så længe investeringsrådgiveren ikke opkræver forskelligt for forskellige investeringsmuligheder eller modeller (dvs.har det samme rådgivningsgebyr for alle investeringsmuligheder). For en registreret repræsentant for en mæglerforhandler, der får betalt en provision for at investere et familiemedlems IRA, kan betalingen faktisk udgøre en forbudt transaktion, hvis rådgiveren er et diskvalificerende familiemedlem (dvs. eller forælder til IRA-ejeren, ægtefælle til IRA-ejeren eller et barn eller barnebarn eller ægtefælle dertil).

i en sådan situation vil mægleren stå over for 15% strafskat for at deltage i en forbudt transaktion som en diskvalificeret person, der potentielt stiger til en 100% strafskat, hvis transaktionen ikke vendes (dvs.provisionen ikke fortrydes) ved udgangen af skatteåret. Selvom så længe mægleren ikke er IRA-ejeren eller hans/hendes modtager, skal IRA selv forblive intakt og ikke diskvalificeres. (På den anden side, hvis en mægler faktisk køber et provisionabelt produkt i sin egen IRA og faktisk modtager provisionsbetalingen, kan det diskvalificere hele IRA i en skattepligtig begivenhed!)

og selvfølgelig er det vigtigt at bemærke, at hvis en rådgiver mere åbenlyst dirigerer IRA – aktiver, der skal investeres i en virksomhed, som de har et forhold til-for eksempel hvis de er en tillidsmand til kontoen og direkte aktiver, der skal investeres i deres egen ejendom, eller opstartsvirksomhed osv. – slutresultatet kan også være en forbudt transaktion.

stigende kontrol af Ira forbudte transaktioner

virkeligheden er, at de forbudte transaktionsregler for IRA ‘er har eksisteret, så længe IRA’ er selv har eksisteret. Og i det meste af deres historie blev de stort set ignoreret, fordi de stort set var irrelevante. Når alt kommer til alt, som nævnt tidligere, i en verden, hvor de fleste IRA-depotmænd var struktureret til at lette investering i “traditionelle” børsnoterede investeringspapirer, var det næsten umuligt at skabe en situation, hvor en forbudt transaktion kunne forekomme i første omgang (ud over måske forkert faktureret finansiel planlægning eller investeringsrådgivningsgebyrer!).

men med fremkomsten af nye “selvstyret IRA depotbank” platforme som Pensco, egenkapital Trust, og Entrust Group, der er flere og flere muligheder for investorer til at forfølge “ikke-traditionelle” alternative investeringer i pensionskonti. Ønsket om at investere pensionskonto dollars i noget udover aktier og obligationer ser ud til at have fået fart i løbet af ejendomsinvesteringsdille i 2000 ‘ erne – da nogle ønskede at bruge deres pensionskonti til at købe, investere i og “vende” boligejendomme – og derefter udvidet til andre former for alternative aktivklasser i kølvandet på finanskrisen, givet bekymringer om risikoen ved aktiemarkedsinvestering og det middelmådige udbytte af mange investeringer i fast indkomst.

men stigningen i disse typer selvstyrede pensionskonti og deres lettelse af alternative investeringer, der potentielt kan udløse en forbudt transaktion, der medfører betydelige skattemæssige sanktioner eller endda diskvalifikation af hele pensionskonto, har skabt bekymring for mange, herunder lovgivere i USA. Som et resultat gennemførte Government Accountability Office (GAO) for nylig en undersøgelse for at evaluere, om lovgivere og/eller regulatorer skulle blive mere involveret i tilsynet med pensionskonti, der investerer i ikke-traditionelle aktiver… og bemærkede, at risikoen og den potentielle diskvalifikation af en IRA, når de investerer i alternativer, først for nylig blev føjet til IRS-publikation 590 (i 2015), og der er stadig begrænset vejledning i, hvordan man sporer og rapporterer aktiver, der er vanskelige at værdsætte (hvilket er afgørende for beregning af krævede minimumsforpligtelser). På trods af at undersøgelsen fandt, at der nu er næsten en halv million konti med $50b af kollektiv værdi investeret i “ukonventionelle” aktiver i IRAs.

og manglen på forbrugeruddannelse vedrører, da det stadig er kontoejerens ansvar at undgå “fejl” i en IRA, der kan forårsage en forbudt transaktion. Faktisk bemærker GAO-undersøgelsen specifikt, at nogle selvstyrede IRA-depotmænd antyder, at deres tilbud er “forhåndsgodkendt af IRS”, eller at de udfører den nødvendige omhu for at sikre, at det ukonventionelle/alternative aktiv er tilladt i IRA, selvom IRA-depotmanden i sidste ende kun er ansvarlig for at bekræfte, at det er administrativt muligt at holde aktivet og opfylde dets IRA-depotopgaver (ikke om det ville være en forbudt transaktion for IRA-ejeren). Faktisk udtrykker GAO bekymring for, at nogle typer alternative investeringer sælges til selvstyrede IRA ‘ er på en måde, der beriger sælgeren eller promotoren, hvis aftalen lukker, men afviser ethvert ansvar, hvis investeringen viser sig at være en forbudt transaktion, fordi i situationer, hvor den selvstyrede IRA-udbyder tilbyder “kontrolbogskontrol”, er det i sidste ende stadig op til IRA-ejeren at bestemme, at hver kontrol er i overensstemmelse med de forbudte transaktionsregler.

med andre ord er “uvidenhed ingen undskyldning”, når det kommer til forbudte transaktioner i IRA ‘ er, og heller ikke forsikringerne fra en selvstyret IRA-udbyder om muligheden for at holde forskellige alternative aktiver i en selvstyret IRA. Og med GAO-undersøgelsen, der finder ud af, at der er grund til bekymring, kan det kun være et spørgsmål om tid, før nogle yderligere IRS-håndhævelser kommer til at bære spørgsmålet… især da det ser ud til, at der virkelig er IRA-ejere, der deltager i forbudte transaktioner (omend måske ubevidst). Udgangspunktet er at forstå omfanget af problemet, og derefter vil IRS bestemme, hvilke strategier der skal målrettes, og begynde at stille flere spørgsmål.

hvilket betyder, at det er på tide at være mere opmærksom på risikoen ved forbudte transaktioner og de situationer, der kan udløse dem – ikke kun med hensyn til selvstyrede IRA ‘ er og den voksende brug af forskellige typer “alternative” investeringer, der kan udløse negative konsekvenser, men også de “enklere” situationer som potentielle forbudte transaktioner med finansielle rådgivere, der kompenseres for at investere IRA-dollars af familiemedlemmer. Især i betragtning af at selv bare en “lille” forbudt transaktionsfejl i en IRA kan diskvalificere hele pensionskonto, der udløser både indkomstskatter og potentielle tidlige tilbagetrækningsstraffe!