Podcast: In neuem Fenster abspielen / Herunterladen

Anmerkungen anzeigen

IFRS-Frage 021: Bilanzierung von Garantien nach IFRS 15

Unser Unternehmen gewährt auf alle unsere Produkte gemäß unseren Rechtsvorschriften eine Garantie von 1 Jahr. Der Kunde kann diese Garantie jedoch gegen eine Gebühr um 3 Jahre verlängern.

Ist dies eine separate Leistungsverpflichtung nach IFRS 15? Wie kann man das erklären?

IFRS Antwort 021

Es kommt darauf an.

Sie müssen jede Garantie bewerten, da einige Garantien separate Leistungspflichten sind und die andere nicht.

Und die Buchhaltung ist in beiden Fällen völlig unterschiedlich.

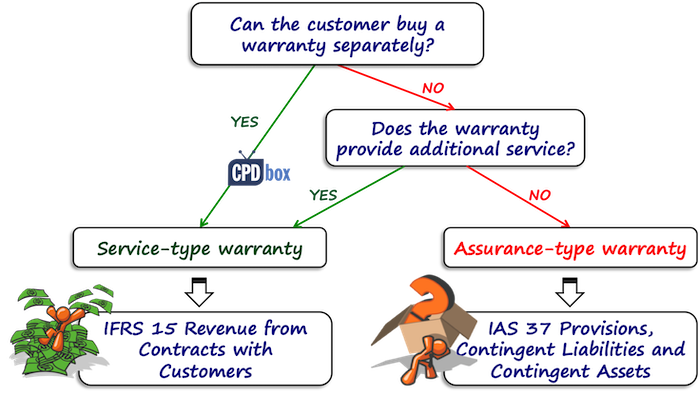

Arten von Garantien nach IFRS 15

IFRS 15 enthält eine recht gute Anleitung zu Garantien. Es gibt zwei grundlegende Arten von Garantien:

- Assurance-Garantien – das sind Garantien, die dem Kunden versprechen, dass das gelieferte Produkt wie im Vertrag angegeben ist und wie im Vertrag angegeben funktioniert.

Diese Garantien begründen KEINE gesonderte Leistungspflicht, und Sie bilden lediglich eine Rückstellung für Garantiereparaturen nach IAS 37.

- Service-Typ Garantien – das sind Garantien, die etwas zusätzlich zu der bloßen Zusicherung bieten, zum Beispiel – sie bieten einige zusätzliche Dienstleistungen.

Diese Garantien begründen eine gesonderte Leistungspflicht, da sie dem Kunden zusätzliche Leistungen erbringen und nach IFRS 15 bilanziert werden.

Bevor Sie mit der Abrechnung von Garantien beginnen, müssen Sie bestimmen, welche Art von Garantie Sie haben.

Welche Garantie haben Sie?

Als erstes müssen Sie prüfen, ob Ihr Kunde die Möglichkeit hat, die Garantie separat zu erwerben:

- Wenn ja, dann handelt es sich mit Sicherheit um eine Service-Garantie, die Sie als separate Leistungspflicht berücksichtigen müssen.

- Wenn nicht, müssen Sie prüfen, ob die Garantie etwas mehr bietet, einen zusätzlichen Service, der über die Behebung der zum Zeitpunkt des Verkaufs bestehenden Mängel hinausgeht.

Hier müssen Sie einige Dinge berücksichtigen, wie zum Beispiel:

- Ist die Garantie gesetzlich vorgeschrieben?

Viele Länder haben Gesetze, die eine Garantie für einen bestimmten Zeitraum vorschreiben. Wenn es sich bei Ihrer Garantie um diesen Typ handelt, handelt es sich um eine Garantie vom Typ Assurance, und nein, Sie haben keine gesonderte Leistungspflicht. - Ist die Garantie für einen längeren Zeitraum als der gesetzlich vorgeschriebene Zeitraum?

Wenn ja, dann ist es sehr wahrscheinlich, dass Sie eine Service-Garantie haben.

Und es gibt einige andere Dinge zu beachten, basierend auf der Art des Produkts und der Dienstleistung, die Sie verkaufen.

Alle diese zu berücksichtigenden Faktoren sind NICHT bestimmend.

Es ist nur eine Anleitung und Sie müssen es selbst berücksichtigen.

Illustration: Assurance-Typ vs. Service-Typ Garantie

Nehmen wir an, Sie verkaufen Autos.

Und, sagen wir, dass Sie Standard-Autos und Luxusautos haben.

Für Standardautos gewähren Sie eine Garantiezeit von 2 Jahren, wie von der lokalen Gesetzgebung gefordert, aber für Luxusautos gewähren Sie eine Garantiezeit von 3 Jahren.

Der Grund ist, dass Sie denken, dass es länger dauern kann, bis versteckte Mängel auftauchen.

Normalerweise wird diese 1-Jahres-Garantie zusätzlich zu der gesetzlich vorgeschriebenen regulären Garantiezeit als Service-Garantie bewertet.

Jedoch – nicht hier, weil es nicht als zusätzlicher Service angesehen wird, da es sich um ein Luxusauto von höherer Qualität handelt und die ersten versteckten Mängel nach längerer Zeit auftreten als bei den Standardautos.

Sie können selbst sehen, dass dies ziemlich wertend ist und Sie sollten es im Kontext Ihres eigenen Produkts und Ihrer eigenen Situation betrachten.

Beispiel: Wie werden die einzelnen Garantien berücksichtigt?

ABC verkauft Kühlschränke für CU 100 und die gesetzliche Garantiezeit beträgt 2 Jahre. Während dieser 2 Jahre muss ABC alle Mängel beseitigen, die zum Zeitpunkt des Verkaufs bestanden.

Die Kunden können diese Garantie gegen eine Gebühr von 20 € um weitere 2 Jahre verlängern.

ABC schätzt die diskontierten Reparaturkosten auf CU 40 000 in den ersten 2 Jahren und CU 50 000 in den zweiten 2 Jahren (Jahre 3 und 4 nach dem Kauf).

In diesem Fall gelten die ersten 2 Jahre der Garantiezeit als Garantie vom Typ Assurance, da die Garantie nicht separat erworben werden kann – sie ist gesetzlich garantiert.

Daher sollten Sie diese Art der Gewährleistung unter IAS 37 und nicht als separate Leistungsverpflichtung gemäß IFRS 15 bilanzieren.

Dies bedeutet, dass Sie eine Rückstellung für Garantiereparaturen in Höhe der geschätzten Reparaturkosten in den nächsten 2 Jahren buchen sollten.

Der Journaleintrag ist:

- Belastungsaufwendungen für Garantiereparaturen: 40 000 CU,

- Kreditrückstellung für Garantiereparaturen: 40 000 CU.

Wenn die Garantiereparatur innerhalb der ersten 2 Jahre erfolgt, bucht ABC die tatsächlichen Kosten als Abnahme der Rückstellung.

Sie dürfen auch nicht vergessen, den Rabatt abzuwickeln, da er zu den ermäßigten Kosten gemessen wurde, aber lassen Sie uns jetzt nicht auf viele Details zu den Bestimmungen eingehen. Es ist nicht das Thema dieses Q&A und Sie können hier mehr darüber lesen.

Was ist mit der erweiterten Garantie?

Hierbei handelt es sich um eine gesonderte Leistungspflicht, da der Kunde diese tatsächlich gesondert bezahlt.

Wenn der Kunde den Kühlschrank für CU 100 mit erweiterter Garantie kauft, beträgt der Gesamtpreis CU 120.

ABC bilanziert es als separate Leistungsverpflichtung und erfasst den Umsatz, wenn oder als Leistungsverpflichtung erfüllt ist.

Die Einnahmen aus dem Verkauf von Kühlschränken werden sofort beim Verkauf erfasst, da dann der Kühlschrank geliefert und die Leistungspflicht erfüllt wird.

Die Erlöse aus dem Verkauf der Garantieverlängerung werden über die Garantieverlängerung von 2 Jahren erfasst.

Der Journaleintrag zum Zeitpunkt des Verkaufs ist:

- Debit Cash: CU 120

- Krediteinnahmen aus dem Verkauf von Kühlschränken: CU 100

- Kreditvertragliche Haftung: CU 20

In diesen letzten 2 Jahren werden die Einnahmen aus der erweiterten Garantie als anerkannt:

- Debitvertragshaftung: CU 20

- Krediteinnahmen aus dem Verkauf von Garantien: CU 20

Was ist mit den Reparaturkosten über einen längeren Zeitraum?

Denken Sie daran, dass wir unter IFRS 15 und nicht unter IAS 37 stehen, sodass keine Rückstellung erfasst wird.

Stattdessen müssen Sie die Kosten für Garantiereparaturen buchen, wenn sie als Vertragskosten (Kosten zur Vertragserfüllung) nach IFRS 15 anfallen.

Sicher, ich habe die wesentliche Finanzierungskomponente hier weggelassen, aber es ist nur eine kurze Illustration, aber Sie sollten es nicht vergessen.