- Executive Summary

- Autor: Michael Kittel

- Zulässige Investitionen für IRA-Konten

- Die treuhänderische Pflicht eines IRA-Eigentümers gegenüber seinem IRA-Konto

- Disqualifizierte Personen und verbotene Transaktionen Gemäß IRC-Abschnitt 4975

- Steuerliche Konsequenzen und Strafen für die Teilnahme an einer selbstgesteuerten IRA verbotenen Transaktion

- Gemeinsame verbotene Transaktionen mit selbstgesteuerten IRAs

- Finanzberater verbotene Transaktionen für die Investition von IRAs von Familienmitgliedern?

- Steigende Kontrolle von IRA verbotenen Transaktionen

Executive Summary

Um ihren beabsichtigten Zweck bei der Unterstützung des Sparens für den Ruhestand zu erfüllen, gewährt der Kongress dem Individual Retirement Account (IRA) bestimmte Steuerpräferenzen, von steuerlich abzugsfähigen Beiträgen (im Falle traditioneller IRAs) bis hin zu steuerfreiem Wachstum (für eine Roth IRA). Um jedoch potenziellen Steuermissbrauch einzudämmen, begrenzt der Internal Revenue Code auch den Bereich der zulässigen Investitionen in eine IRA und verbietet ausdrücklich Lebensversicherungsverträge und Sammlerstücke (und nach separaten Regeln können S-Unternehmen auch nicht in einer IRA gehalten werden).

Da eine IRA als separates steuerbegünstigtes Rentenkonto von den anderen Vermögenswerten des IRA-Eigentümers behandelt werden soll, enthält der Internal Revenue Code außerdem eine Reihe von „verbotenen Transaktionsregeln“, die den IRA-Eigentümer daran hindern sollen, das Konto zu nutzen, um sich selbst oder ihre Familienmitglieder zu bereichern (ohne tatsächlich eine steuerpflichtige Auszahlung vorzunehmen). Die Regeln für verbotene Transaktionen führen zu nachteiligen steuerlichen Konsequenzen für die IRA, wenn sie solche verbotenen Transaktionen mit einer „disqualifizierten Person“ durchführt, zu der der IRA-Eigentümer selbst und seine unmittelbaren Familienangehörigen (sowie bestimmte verwandte Trusts und Unternehmen) gehören Entitäten).

Verbotene Transaktionen selbst können alles umfassen, vom Kauf oder Verkauf von Immobilien zwischen der IRA und einer disqualifizierten Person über die Bereitstellung der IRA-Vermögenswerte für die Verwendung einer disqualifizierten Person bis hin zur Verwendung von IRA-Geldern zur Entschädigung einer disqualifizierten Person. Aus diesem Grund ist es für einen IRA-Eigentümer eine verbotene Transaktion, ein Stück IRA-Immobilien zu „reparieren“ oder einem Familienmitglied zu erlauben, in (für Mietzahlungen oder mietfreie) Immobilien der IRA zu leben, und sogar ein Finanzberater, der eine Provision aus dem Verkauf einer Investition in die IRA eines Familienmitglieds verdient, kann eine verbotene Transaktion auslösen (obwohl keine Beratungsgebühren zulässig sind). In ähnlicher Weise muss ein IRA-Eigentümer darauf hingewiesen werden, keine Nicht-IRA-Investmentverwaltungsgebühren oder Finanzplanungsgebühren unter Verwendung von IRA-Vermögenswerten zu zahlen (da die IRA nur ihre eigenen Beratungsgebühren zahlen sollte).

Glücklicherweise war die IRS in der Vergangenheit ziemlich lax bei der Verfolgung und dem Versuch, gegen IRA verbotene Transaktionen durchzusetzen. Aber mit dem Anstieg der selbstgesteuerten IRAs Kauf von Immobilien in den letzten zehn Jahren, und allgemeiner die Popularität der Verwendung von selbstgesteuerten IRAs für „alternative“ Investitionen – die eine aktuelle GAO–Studie schätzt, ist jetzt ein $ 50B Marktplatz – gibt es ein wachsendes Risiko, dass die IRS wird bald seine Durchsetzung auf IRA verbotene Transaktionen erhöhen. Dies bedeutet, dass es für IRA-Eigentümer von entscheidender Bedeutung ist, genau zu prüfen, wie sie ihre IRA verwenden, insbesondere für Konten, die nicht einfach in „traditionelle“ öffentlich gehandelte Wertpapiere investiert sind … selbst wenn ein selbstgesteuerter IRA-Anbieter dies bestätigt kann eine bestimmte alternative Investition halten, liegt es immer noch in der rechtlichen Verantwortung des IRA-Eigentümers selbst, festzustellen, ob dies zulässig ist, und verbotene Transaktionen nicht auszulösen!

Autor: Michael Kittel

Team Kittel

Michael Kitces ist Leiter der Planungsstrategie bei Buckingham Wealth Partners, einem schlüsselfertigen Vermögensverwaltungsdienstleister, der Tausende unabhängiger Finanzberater unterstützt.

Darüber hinaus ist er Mitbegründer des XY Planning Network, AdvicePay, fpPathfinder und New Planner Recruiting, ehemaliger Chefredakteur des Journal of Financial Planning, Moderator des Podcasts Financial Advisor Success und Herausgeber des beliebten Blogs Nerd’s Eye View über seine Website Kitces.mit, widmet sich der Förderung des Wissens in der Finanzplanung. Im Jahr 2010 wurde Michael mit einem der „Heart of Financial Planning“ Awards der FPA für sein Engagement und seine Arbeit zur Förderung des Berufs ausgezeichnet.

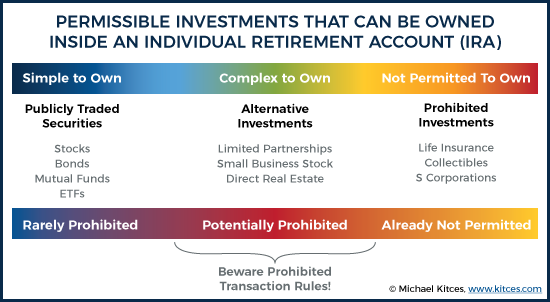

Zulässige Investitionen für IRA-Konten

Das Individual Retirement Account (IRA) ist eine Form des steuerlich subventionierten Sparkontos für den Ruhestand, bei dem Anleger einen Steuerabzug auf Beiträge und ein laufendes steuerbegünstigtes Wachstum für ihre Altersvorsorgeinvestitionen erhalten. (Oder alternativ im Falle einer Roth IRA, kein Vorsteuerabzug, sondern steuerbegünstigtes Wachstum während der Akkumulationsphase und steuerfreie Entnahmen von Wachstum am Ende.)

Um sicherzustellen, dass Rentenkonten „angemessen“ für das tatsächliche Sparen und langfristige Investieren verwendet werden, schränkt der IRC-Abschnitt 408 die Arten von Investitionen ein, die innerhalb einer IRA gehalten werden können. So, während die meisten Arten von „traditionellen“ (d.h. sind zulässig – wie Aktien und Anleihen oder Investmentfonds (oder ETFs), die sie halten – IRC Abschnitt 408(a) (3) verbietet ausdrücklich IRA Vermögenswerte aus in Lebensversicherungsverträge investiert werden, und IRC Abschnitt 408 (m) in ähnlicher Weise verbietet IRA Dollar in jede Form von Sammlerstücken zu investieren (einschließlich Kunstwerk, Teppiche, Antiquitäten, Edelsteine, Briefmarken und Münzen, aber nicht einschließlich bestimmter Gold-, Silber- oder Platinmünzen oder Goldbarren). Darüber hinaus kann eine S–Corporation auch nicht von einer IRA besessen werden – allerdings nicht, weil sie nach den IRA-Regeln unzulässig ist, sondern weil IRC Section 1361 (b) (1) verlangt, dass alle S-Corporation-Eigentümer „Einzelpersonen“ sind, und weil eine IRA nicht nur einem Grantor Trust ähnelt, sondern eine völlig vom einzelnen IRA-Eigentümer getrennte Einheit ist, ist sie kein berechtigter S-Corporation-Eigentümer, wie im Steuergerichtsverfahren Taproot Administrative Services v. Commission of Internal Revenue Service (2009) bestätigt.

Die Realität ist jedoch, dass es immer noch einen weiten Raum potenzieller „alternativer“ Anlagen gibt, die zwischen den Extremen erlaubter traditioneller Aktien und Anleihen (oder Fonds, die sie halten) und unzulässiger Lebensversicherungen und Sammlerstücke und Aktiengesellschaften liegen. Andere Arten von Investitionen, die in einer IRA gehalten werden könnten, aber keine traditionellen öffentlich gehandelten Wertpapiere sind, umfassen Limited Partnership Investments (die wiederum in alles von Energieinteressen über Ausrüstungsleasing-Deals bis hin zu Steuerpfandrechten oder sogar Pflanzenanbau investieren könnten), Aktien in einem kleinen (privat gehaltenen) Unternehmen oder sogar eine Direktinvestition in Immobilien.

Doch während diese Investitionen nicht ausdrücklich verboten sind, in einer IRA zu besitzen, entstehen zusätzliche Komplexitäten aufgrund der Einschränkungen, die zwischen IRA-Eigentümern und ihren individuellen Rentenkonten bestehen.

Die treuhänderische Pflicht eines IRA-Eigentümers gegenüber seinem IRA-Konto

Die zusätzlichen Komplikationen, die bei verschiedenen Arten von alternativen Anlagen in einer IRA auftreten, ergeben sich aus der Tatsache, dass eine IRA technisch eine von ihrem IRA-Eigentümer getrennte Einheit ist, die letztendlich das Geld verwenden und davon profitieren wird. Infolgedessen verlangt das Steuergesetzbuch, dass das Vermögen einer IRA und ihres Eigentümers getrennt bleibt und nicht in einer Weise verwendet wird, in der einer den anderen indirekt bereichert (über die zulässigen Regeln für neue IRA-Beiträge hinaus) und IRA-Ausschüttungen).

Disqualifizierte Personen und verbotene Transaktionen Gemäß IRC-Abschnitt 4975

Insbesondere legt IRC-Abschnitt 4975 fest, dass es einem IRA-Eigentümer (und allen anderen für das IRA-Konto verantwortlichen Personen) untersagt ist, die finanziellen Interessen der IRA selbst mit ihrem Eigentümer oder anderen verbundenen Parteien zu vermischen, die alle als „disqualifizierte Personen“ gelten.

Gemäß IRC Section 4975(e)(2) sind selbstgesteuerte IRA disqualifizierte Personen:

– Jeder Treuhänder auf dem Konto (einschließlich des IRA–Eigentümers selbst)

– Ein Familienmitglied (einschließlich eines Ehepartners, Vorfahren, direkten Nachkommen oder eines Ehepartners eines direkten Nachkommen)

– Eine Körperschaft, Partnerschaft, Treuhand oder Nachlass, bei der 50% oder mehr der Aktien / Gewinne / wirtschaftlichen Interessen einem der oben genannten gehören

– Ein Offizier, der 10% oder mehr Aktionär oder Partner einer oben beschriebenen Entität

Und in dem Maße, in dem jemand (oder eine Entität) eine „disqualifizierte“ Person ist, ist er / sie / es gemäß IRC-Abschnitt verboten 4975 (c) (1) aus einer der folgenden direkten oder indirekten Transaktionen zwischen dem IRA-Konto und einer disqualifizierten Person:

– Verkauf, Tausch oder Vermietung von Immobilien (auch wenn sie zu einem marktgerechten Preis abgewickelt werden)

– Kreditvergabe oder Kreditvergabe (in beide Richtungen)

– Einrichtung von Waren, Dienstleistungen oder Einrichtungen

– Übertragung, Nutzung oder Nutzen von Vermögenswerten

– Umgang mit Vermögenswerten zu Ihrem eigenen Vorteil als Treuhänder

– Persönliche Rücksichtnahme als Treuhänder von einem Dritten, der eine Transaktion mit der IRA getätigt hat

Darüber hinaus ist es wichtig zu erkennen, dass für eine Transaktion, die als verbotene Transaktion angesehen wird, eine der oben aufgeführte Austausch muss lediglich zwischen dem IRA-Eigentümer (oder einer anderen disqualifizierten Person) und der IRA stattfinden. Es spielt keine Rolle, ob die Transaktion zu einem fairen Marktwert unter genau den gleichen Bedingungen durchgeführt wurde, die bei einer Transaktion eines Drittanbieters möglicherweise aufgetreten sind. Die Tatsache, dass eine der verbotenen Transaktionen zwischen der IRA und einer disqualifizierten Person stattgefunden hat, reicht aus, um nachteilige Konsequenzen auszulösen.

Steuerliche Konsequenzen und Strafen für die Teilnahme an einer selbstgesteuerten IRA verbotenen Transaktion

Für diejenigen IRA-Besitzer (oder andere disqualifizierte Personen), die eine verbotene Transaktion mit einer IRA durchführen, sind die steuerlichen Konsequenzen schwerwiegend.

Die „Standard“ -Regel gemäß IRC Section 4975(a) besagt, dass im Falle einer verbotenen Transaktion eine Strafsteuer in Höhe von 15% des an der Transaktion beteiligten Betrags auf jede disqualifizierte Person erhoben wird, die an der verbotenen Transaktion beteiligt ist. Und wenn die verbotene Transaktion nicht innerhalb des laufenden Steuerjahres umgehend abgewickelt / korrigiert wird, erhöht sich die Strafsteuer auf 100% (!) des Transaktionsbetrags.

Insbesondere beinhaltet eine verbotene Transaktion zwischen einer disqualifizierten Person und einer IRA zwei Parteien – die disqualifizierte Person, die die Transaktion durchgeführt hat, und den Pensionsplan selbst. Und wo zwei Parteien beteiligt sind, können beide bei einer verbotenen Transaktion bestraft werden!

Im Falle einer verbotenen Transaktion zwischen einer IRA selbst und dem IRA–Eigentümer (oder seinem begünstigten) schreibt IRC Section 408 (e) (2) daher vor, dass die IRA selbst vollständig „disqualifiziert“ ist – was bedeutet, dass sie ihren steuerbegünstigten Status verliert und so behandelt wird, als wäre sie ab dem 1. Januar des Steuerjahres, in dem die verbotene Transaktion stattgefunden hat, vollständig in einer steuerpflichtigen Verteilung liquidiert worden. Und es ist das gesamte Rentenkonto, das seinen Steuerstatus verliert (und nicht nur der Teil des Kontos, der an der verbotenen Transaktion beteiligt ist, wie dies bei der Strafsteuer auf eine disqualifizierte Person der Fall ist).

Um zwischen den beiden zu koordinieren – und sicherzustellen, dass ein Rentenkontoinhaber nicht für mehr als den gesamten Wert des Kontos bestraft wird, indem er sowohl eine verbotene Transaktionsstrafsteuer als Einzelperson als auch über die Disqualifikation seiner IRA zahlt – eine koordinierende Bestimmung unter IRC Abschnitt 4975 (c) (3) sieht vor, dass, wenn das Rentenkonto disqualifiziert wird (aufgrund einer verbotenen Transaktion des IRA-Eigentümers oder seines Begünstigten), die Strafsteuer auf eine disqualifizierte Person nicht ebenfalls gilt. So gelten die 15% oder 100% Strafsteuern effektiv nur, wenn die verbotene Transaktion mit einer disqualifizierten Person neben dem IRA-Eigentümer (oder seinem / ihrem Begünstigten) oder im Falle verbotener Transaktionen mit anderen Arten von Rentenkonten (z. B. Arbeitgeber) erfolgt Pensionspläne).

Gemeinsame verbotene Transaktionen mit selbstgesteuerten IRAs

Glücklicherweise ist die Realität, dass verbotene Transaktionen mit IRAs ziemlich selten sind, aufgrund der einfachen Tatsache, dass die überwiegende Mehrheit der IRA-Vermögenswerte nur in traditionelle öffentlich gehandelte Wertpapiere investiert wird, wo eine verbotene Transaktion in der Regel überhaupt nicht durchführbar ist. Selbst wenn Sie die Aktie des Unternehmens kaufen, bei dem Sie arbeiten, wenn es sich um ein börsennotiertes Unternehmen handelt, und Sie einen winzigen Bruchteil der verfügbaren Aktien besitzen, kommt das Eigentum nicht annähernd an die Schwelle, die für eine disqualifizierte Person und eine potenziell verbotene Transaktion erforderlich ist. Darüber hinaus bieten die meisten IRA-Depotbanken oder Trusteed-IRA-Anbieter nur „traditionelle“ Anlagemöglichkeiten, bei denen es praktisch kein Potenzial gibt, eine verbotene Transaktion auszulösen.

Wenn jedoch jemand eine selbstgesteuerte IRA mit dem Ziel gründet, IRA-Dollars in ein kleines privates Unternehmen zu investieren, das er kontrolliert oder besitzt – so dass die Geschäftseinheit und / oder ihre Rolle im Geschäft dazu führen kann, dass es sich um eine disqualifizierte Person handelt – besteht das Risiko, dass die Zuweisung von IRA-Dollars zum Besitz dieses Geschäfts dazu führen kann, dass die IRA selbst disqualifiziert wird (und als vollständig als steuerpflichtiges Ereignis verteilt behandelt wird). Schließlich, wenn die IRA Geld in das Geschäft steckt, und das Geschäft dann dieses Geld verwendet, um ein Gehalt an den IRA-Besitzer (als Offizier des Unternehmens) zu zahlen, hat der IRA-Besitzer effektiv die Vermögenswerte der IRA verwendet, um sich zu bereichern. Was wiederum als verbotene Transaktion angesehen werden kann und die IRA disqualifiziert (da der IRA-Eigentümer eine Partei der verbotenen Transaktion wäre). (Michaels Notiz: Etwas flexiblere Regeln gelten für einen Arbeitgeber-Pensionsplan, wie z. B. einen 401 (k) – oder Gewinnbeteiligungsplan, der in ein eng geführtes C-Unternehmen investiert, das den Kontoinhaber im Rahmen der sogenannten ROBS-Strategie beschäftigen kann.)

Wenn ein IRA-Eigentümer in direkte Immobilien investiert und dann Reparaturarbeiten daran durchführt (z. B. „Reparieren“ der Immobilie), ist eine verbotene Transaktion aufgetreten, da der IRA-Eigentümer Dienstleistungen für einen Vermögenswert der IRA erbracht hat. (Stattdessen muss die IRA selbst jemanden einstellen, der die Immobilie repariert oder anderweitig Dienstleistungen erbringt. Und die IRA selbst muss für diese Dienstleistungen aus dem eigenen Geld der IRA bezahlen, da der IRA-Eigentümer, der für Dienstleistungen im Namen des IRA-Vermögenswerts bezahlt, erneut eine verbotene Transaktion oder zumindest einen als beitrag erachteten Beitrag darstellen würde.)

Andere häufige verbotene Transaktionskomplikationen mit direkten Immobilien in einer IRA umfassen die Vermietung der Immobilien an den IRA-Eigentümer oder andere Mitglieder seiner / ihrer Familie (die ebenfalls disqualifizierte Personen sind), so dass die Familie kostenlos in der Immobilie bleiben kann (was immer noch als „Nutzung des Vermögenswerts“ durch eine disqualifizierte Person verboten ist), oder die Einstellung von Familienmitgliedern, um auf / in der Immobilie zu arbeiten. Und natürlich wäre der Versuch, bestehende Immobilien, die der IRA-Besitzer bereits besitzt, in die IRA zu übertragen, verboten (denn selbst ein marktgerechter Verkauf der Immobilien vom IRA-Besitzer an die IRA ist immer noch eine verbotene Transaktion, da der IRA-Besitzer ist immer noch eine disqualifizierte Person).

Darüber hinaus ist für IRA-Besitzer, die mit Finanzberatern zusammenarbeiten, die häufigste verbotene Transaktion, vor der man sich hüten sollte, die Verwendung von IRA-Vermögenswerten, um (unangemessen) die Gebühren eines Anlageberaters zu zahlen! Der Grund dafür ist, dass, während eine IRA absolut eine Anlageberatungsgebühr zahlen kann – es ist eine legitime Ausgabe der IRA selbst unter IRC Abschnitt 212 – das Vermögen der IRA sollte nur die eigenen Beratungsgebühren der IRA bezahlen. Die Verwendung von IRA-Vermögenswerten zur Zahlung der Anlageberatungsgebühren anderer (d. H. Nicht-IRA-) Konten ist eine verbotene Transaktion zur Verwendung von IRA-Vermögenswerten zur Zahlung der „persönlichen“ Investitionskosten des IRA-Eigentümers, was die IRA disqualifizieren kann. In ähnlicher Weise verwendet die Verwendung der IRA zur Zahlung einer Finanzplanungsgebühr – die technisch gesehen eine Ausgabe des IRA-Eigentümers ist, der die Finanzplanungsdienste erhält, und nicht der IRA selbst – auch IRA-Vermögenswerte für persönliche Ausgaben des IRA-Eigentümers, eine verbotene Transaktion, die die IRA disqualifizieren kann! Insbesondere ist es zulässig, Nicht-IRA-Vermögenswerte zu verwenden, um die Anlageberatungsgebühren einer IRA zu zahlen – und sie möglicherweise sogar abzuziehen -, aber die IRA selbst sollte nur ihren eigenen (anteiligen Anteil an) Anlageberatungsgebühren (nicht) zahlen Finanzplanungsgebühren, noch finanzplanungszentrierte gebündelte Gebühren!), und diese IRA-gezahlten Gebühren sind nicht abzugsfähig (sondern nur, weil sie bereits von einem Vorsteuerkonto bezahlt wurden).

Finanzberater verbotene Transaktionen für die Investition von IRAs von Familienmitgliedern?

Während die häufigste disqualifizierte Person, die mit einer IRA verbunden ist, der IRA-Eigentümer selbst ist, ist es wichtig zu bedenken, dass Familienmitglieder auch disqualifizierte Personen sind. Wie bereits erwähnt, bedeutet dies, dass die IRA nichts von einem Familienmitglied kaufen oder ihm Geld leihen sollte. Darüber hinaus können IRA-Vermögenswerte nicht verwendet werden, um die Dienste von Familienmitgliedern (z.g., Reparaturarbeiten an IRA-eigenen Immobilien zu tun). Die Vorbehalte gegen potenziell verbotene Transaktionen für Dienstleistungen zwischen IRAs und Familienmitgliedern enden jedoch nicht dort. Die Regeln können möglicherweise auch für ein Familienmitglied gelten, das Investmentdienstleistungen für die IRA erbringt – und von IRA–Vermögenswerten bezahlt wird!

Mit anderen Worten, wenn eine IRA für Finanzberatungsdienste an einen Finanzberater zahlt, der ein verwandtes Familienmitglied des IRA-Eigentümers ist, kann sie die IRA in einem vollständig steuerpflichtigen Ereignis disqualifizieren!

Glücklicherweise sieht eine Ausnahme gemäß IRC Section 4975(d) (17) vor, dass Anlageberatung für ein Rentenkonto nicht den verbotenen Transaktionsregeln unterliegt, sondern nur so lange, wie sie als Teil einer „qualifizierten Anlageberatungsvereinbarung“ erbracht wird. In diesem Zusammenhang ist eine geeignete Anlageberatungsvereinbarung – gemäß IRC Section 4975 (f) (8) – eine, bei der der Berater entweder eine Niveaugebühr erhält, die nicht von den ausgewählten Anlagen abhängt (ähnlich der „Level Fee Fiduciary“ -Befreiung unter DoL Fiduciary) oder die Empfehlung auf der Grundlage der Computermodellanforderungen von IRC Section 4975 (f) (8) (C) (die bestimmte Objektivitätsanforderungen erfüllen und als solche zertifiziert sein müssen).

Im Falle einer unabhängigen RIA, die bezahlte Investment-Management-Dienstleistungen für die IRA eines Familienmitglieds erbringt, sollte diese Bestimmung keine Herausforderung darstellen, solange der Anlageberater nicht für verschiedene Anlagemöglichkeiten oder -modelle unterschiedliche Gebühren erhebt (dh für alle Anlagemöglichkeiten die gleiche Beratungsgebühr hat). Für einen registrierten Vertreter eines Broker-Dealers, der eine Provision für die Anlage der IRA eines Familienmitglieds erhält, könnte die Zahlung jedoch tatsächlich eine verbotene Transaktion darstellen, wenn der Berater ein disqualifizierendes Familienmitglied ist (d. H. oder ein Elternteil des IRA-Inhabers, Ehegatten des IRA-Inhabers oder eines Kindes oder Enkelkindes oder Ehegatten davon).

In einer solchen Situation würde der Broker die 15% Strafsteuer für die Teilnahme an einer verbotenen Transaktion als disqualifizierte Person zahlen, die möglicherweise zu einer 100% Strafsteuer ansteigt, wenn die Transaktion nicht rückgängig gemacht wird (dh Die Provision wird nicht rückgängig gemacht) bis zum Ende des Steuerjahres. Solange der Broker nicht der IRA-Eigentümer oder sein Begünstigter ist, sollte die IRA selbst intakt bleiben und nicht disqualifiziert werden. (Auf der anderen Seite, wenn ein Broker tatsächlich ein provisionsfähiges Produkt in seiner eigenen IRA kauft und tatsächlich die Provisionszahlung erhält, kann er die gesamte IRA in einem steuerpflichtigen Ereignis disqualifizieren!)

Und natürlich ist es wichtig zu beachten, dass, wenn ein Berater offener leitet IRA Vermögenswerte in ein Unternehmen investiert werden, mit dem sie eine Beziehung haben – zum Beispiel, wenn sie ein Treuhänder auf das Konto und direkte Vermögenswerte in ihre eigenen Immobilien oder Startup-Unternehmen investiert werden, etc. – das Endergebnis kann auch eine verbotene Transaktion sein.

Steigende Kontrolle von IRA verbotenen Transaktionen

Die Realität ist, dass die verbotenen Transaktionsregeln für IRAs existieren, solange IRAs selbst existieren. Und für den größten Teil ihrer Geschichte wurden sie weitgehend ignoriert, weil sie weitgehend irrelevant waren. Schließlich war es, wie bereits erwähnt, in einer Welt, in der die meisten IRA-Depotbanken so strukturiert waren, dass sie Investitionen in „traditionelle“ öffentlich gehandelte Anlagepapiere ermöglichten, fast unmöglich, eine Situation zu schaffen, in der eine verbotene Transaktion überhaupt stattfinden konnte (über vielleicht hinaus) falsch in Rechnung gestellte Finanzplanungs- oder Anlageberatungsgebühren!).

Mit dem Aufkommen neuer „selbstgesteuerter IRA-Depotbanken“ wie Pensco, Equity Trust und Entrust Group gibt es jedoch immer mehr Möglichkeiten für Anleger, „nicht traditionelle“ alternative Anlagen in Rentenkonten zu verfolgen. Der Wunsch, Rentenkonto–Dollars in etwas anderes als Aktien und Anleihen zu investieren, scheint zunächst während des Immobilieninvestitionswahnsinns der 2000er Jahre an Dynamik gewonnen zu haben – als einige ihre Rentenkonten zum Kauf, zur Investition und zum „Umdrehen“ von Wohnimmobilien nutzen wollten – und sich dann nach der Finanzkrise auf andere Formen alternativer Anlageklassen ausgeweitet zu haben, da Bedenken hinsichtlich der Risiken von Börseninvestitionen und der mittelmäßigen Rendite vieler festverzinslicher Anlagen bestehen.

Doch der Aufstieg dieser Art von selbstgesteuerten Rentenkonten und ihre Erleichterung alternativer Anlagen, die möglicherweise eine verbotene Transaktion auslösen könnten, die erhebliche Steuerstrafen oder sogar die Disqualifikation des gesamten Rentenkontos verursacht, hat viele beunruhigt, einschließlich der Gesetzgeber in Washington. Infolgedessen führte das Government Accountability Office (GAO) kürzlich eine Studie durch, um zu bewerten, ob Gesetzgeber und / oder Aufsichtsbehörden stärker in die Aufsicht über Rentenkonten einbezogen werden sollten, die in nicht traditionelle Vermögenswerte investieren … und stellte fest, dass die Risiken und die potenzielle Disqualifikation einer IRA bei Investitionen in Alternativen erst kürzlich in die IRS-Veröffentlichung 590 aufgenommen wurden (im Jahr 2015), und es gibt immer noch begrenzte Anleitungen zur Verfolgung und Meldung schwer zu bewertender Vermögenswerte (was für die Berechnung der erforderlichen Mindestverteilungsverpflichtungen von entscheidender Bedeutung ist). Trotz der Tatsache, dass die Studie ergab, gibt es jetzt fast eine halbe Million Konten mit einem kollektiven Wert von 50 Milliarden US-Dollar, die in „unkonventionelle“ Vermögenswerte in IRAs investiert werden.

Und der Mangel an Verbraucheraufklärung ist besorgniserregend, da die Vermeidung von „Fehlern“ in einer IRA, die eine verbotene Transaktion verursachen könnten, immer noch in der Verantwortung des Kontoinhabers liegt. In der Tat stellt die GAO-Studie ausdrücklich fest, dass einige selbstgesteuerte IRA-Depotbanken implizieren, dass ihre Angebote „vom IRS vorab genehmigt“ sind oder dass sie die erforderliche Due Diligence durchführen, um sicherzustellen, dass der unkonventionelle / alternative Vermögenswert in der IRA zulässig ist, obwohl am Ende Die IRA-Depotbank ist nur dafür verantwortlich, zu bestätigen, dass es administrativ machbar ist, den Vermögenswert zu halten und seine IRA-Depotpflichten zu erfüllen (nicht, ob es sich um eine verbotene Transaktion für den IRA-Eigentümer handelt). In der Tat drückt die GAO Besorgnis darüber aus, dass einige Arten von alternativen Anlagen in selbstgesteuerte IRAs in einer Weise verkauft werden, die den Verkäufer oder Promoter bereichert, wenn der Deal abgeschlossen wird, aber jede Haftung ablehnt, wenn sich die Investition als verbotene Transaktion herausstellt, weil in Situationen, in denen der selbstgesteuerte IRA-Anbieter „Scheckbuchkontrolle“ anbietet, ist es letztendlich immer noch Sache des IRA-Eigentümers, festzustellen, dass jeder Scheck den verbotenen Transaktionsregeln entspricht.

Mit anderen Worten, „Ignoranz ist keine Entschuldigung“, wenn es um verbotene Transaktionen in IRAs geht, noch sind die Zusicherungen eines selbstgesteuerten IRA-Anbieters über die Machbarkeit, verschiedene alternative Vermögenswerte in einer selbstgesteuerten IRA zu halten. Und mit der GAO-Studie, die feststellt, dass es Anlass zur Sorge gibt, kann es nur eine Frage der Zeit sein, bis eine zusätzliche IRS-Durchsetzung auf das Problem einwirkt … zumal es scheint, dass es wirklich IRA-Besitzer gibt, die sich an verbotenen Transaktionen beteiligen (wenn auch vielleicht unwissentlich). Der Ausgangspunkt ist, den Umfang des Problems zu verstehen, und dann wird der IRS bestimmen, auf welche Strategien er abzielen soll, und weitere Fragen stellen.

Was bedeutet, dass es an der Zeit ist, sich der Risiken verbotener Transaktionen und der Situationen, die sie auslösen können, bewusster zu sein – nicht nur in Bezug auf selbstgesteuerte IRAs und die zunehmende Verwendung verschiedener Arten von „alternativen“ Anlagen, die nachteilige Folgen auslösen können, sondern auch die „einfacheren“ Situationen wie potenzielle verbotene Transaktionen mit Finanzberatern, die für die Investition der IRA-Dollars von Familienmitgliedern entschädigt werden. Vor allem, wenn man bedenkt, dass selbst ein „kleiner“ verbotener Transaktionsfehler in einer IRA das gesamte Rentenkonto disqualifizieren kann, was sowohl Einkommenssteuern als auch potenzielle Strafen für vorzeitige Abhebungen auslöst!