Podcast: Reproducir en una nueva ventana / Descargar

Mostrar notas

Pregunta 021 de las NIIF: Contabilización de las garantías bajo las NIIF 15

Nuestra empresa ofrece una garantía de 1 año para todos nuestros productos de acuerdo con nuestra legislación, pero el cliente puede extender esta garantía a 3 años por una tarifa.

¿Se trata de una obligación de rendimiento independiente con arreglo a la NIIF 15? ¿Cómo explicarlo?

Respuesta de NIIF 021

Depende.

Tiene que evaluar cada garantía, porque algunas garantías son obligaciones de rendimiento separadas y la otra no.

Y, la contabilidad es completamente diferente en ambos casos.

Tipos de garantías bajo la NIIF 15

La NIIF 15 contiene una guía bastante buena sobre las garantías. Especifica que hay dos tipos básicos de garantías:

- Garantías de tipo de garantía: son garantías que prometen al cliente que el producto entregado es como se especifica en el contrato y funcionará como se especifica en el contrato.

Estas garantías NO dan lugar a una obligación de cumplimiento separada, y usted representa solo una provisión para reparaciones de garantía bajo la NIC 37.

- Garantías de tipo de servicio: son garantías que proporcionan algo adicional a la mera garantía, por ejemplo, proporcionan algunos servicios adicionales.

Estas garantías dan lugar a una obligación de cumplimiento separada, porque proporcionan un servicio adicional al cliente y se contabilizan con arreglo a la NIIF 15.

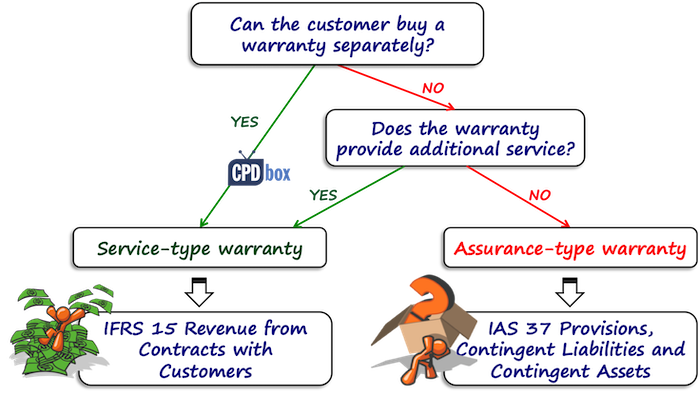

Antes de comenzar a contabilizar las garantías, debe determinar qué tipo de garantía tiene.

¿Qué garantía tiene?

Lo primero que debe ver es si su cliente tiene la opción de comprar la garantía por separado:

- En caso afirmativo, es una garantía de tipo de servicio y debe considerarla como una obligación de rendimiento por separado.

- Si no, entonces necesita ver si la garantía proporciona algo más, algún servicio adicional más allá de reparar los defectos existentes en el momento de la venta.

Aquí, debe tener en cuenta algunas cosas, como:

- ¿La garantía es requerida por la ley?

Muchos países tienen leyes que requieren proporcionar una garantía por algún período de tiempo. Si su garantía es de este tipo, entonces es garantía de tipo de garantía y no, no tiene ninguna obligación de rendimiento por separado. - ¿La garantía es por un período más largo que el período requerido por la ley?

Si es así, entonces es muy probable que tenga una garantía de tipo de servicio.

Y hay algunas otras cosas a considerar también en función de la naturaleza del producto y servicio que vende.

Todos estos factores a considerar NO son determinantes.

Es solo orientación y debe considerarlo usted mismo.

Ilustración: Garantía de tipo de garantía vs. garantía de tipo de servicio

Supongamos que vende automóviles.

Y, digamos que tienes autos estándar y autos de lujo.

Para los automóviles estándar, proporciona un período de garantía de 2 años según lo exige la legislación local, pero para los automóviles de lujo, proporciona un período de garantía de 3 años.

La razón es que crees que puede llevar más tiempo que aparezcan defectos ocultos.

Normalmente, esta garantía de 1 año además del período de garantía regular requerido por la ley se evaluaría como la garantía de tipo de servicio.

Sin embargo, no aquí, porque no se considera un servicio adicional debido al hecho de que es un automóvil de lujo de mayor calidad y los primeros defectos ocultos aparecen después de más tiempo que en los automóviles estándar.

Puede ver que esto es bastante crítico y debe considerarlo en el contexto de su propio producto y situación.

Ejemplo: ¿Cómo contabilizar las garantías individuales?

ABC vende refrigeradores por 100 CU y el período de garantía legal es de 2 años. Durante estos 2 años, ABC debe eliminar todos los defectos que existían en el momento de la venta.

Los clientes pueden extender esta garantía por una tarifa de 20 CU por otros 2 años.

ABC estima que el costo de las reparaciones con descuento es de 40 000 CU en los primeros 2 años y de 50 000 CU en los segundos 2 años (años 3 y 4 después de la compra).

En este caso, los primeros 2 años de período de garantía se consideran garantía de tipo de garantía, porque la garantía no se puede comprar por separado, está garantizada por la legislación.

Por lo tanto, debe contabilizar este tipo de garantía de conformidad con la NIC 37 y no como una obligación de cumplimiento separada de conformidad con la NIIF 15.

Significa que debe reservar una provisión para reparaciones en garantía por el monto del costo estimado de las reparaciones en los próximos 2 años.

La entrada del diario es:

- Gastos de débito para reparaciones en garantía: 40 000 CU,

- Crédito para reparaciones en garantía: 40 000 CU.

Cuando la reparación de la garantía ocurre dentro de los primeros 2 años, ABC contabiliza el gasto real como una disminución en la provisión.

Además, no debe olvidar desenrollar el descuento porque se midió al costo con descuento, pero no entremos en muchos detalles sobre las disposiciones en este momento, no es el tema de este Q&A y puede leer más sobre él aquí.

¿Qué pasa con la garantía extendida?

En este caso, es una obligación de cumplimiento separada, porque el cliente paga por separado.

Cuando el cliente compra la nevera por 100 CU con garantía extendida, el precio total es de 120 CU.

ABC lo contabiliza como obligación de cumplimiento separada y reconoce los ingresos cuando se cumple o como obligación de cumplimiento.

Los ingresos de la venta de la nevera se reconocen inmediatamente en el momento de la venta, porque es cuando se entrega la nevera y se cumple la obligación de rendimiento.

Los ingresos por la venta de la garantía extendida se reconocen durante el período de garantía extendida de 2 años.

La entrada del diario en el momento de la venta es:

- Débito en efectivo: CU 120

- Ingresos de crédito por venta de nevera: CU 100

- Responsabilidad del contrato de crédito: CU 20

En estos últimos 2 años, los ingresos de la garantía extendida se reconocen como:

- Responsabilidad del contrato de débito: CU 20

- Ingresos de crédito por venta de garantías: CU 20

¿Qué pasa con el costo de las reparaciones en el período prolongado?

Recuerde que estamos sujetos a la NIIF 15, no a la NIC 37, por lo que no se reconoce ninguna provisión.

En su lugar, debe reservar los costos de las reparaciones de garantía cuando se incurra en ellos como costos del contrato (costos para cumplir el contrato) bajo la NIIF 15.

Claro, he omitido el componente de financiación significativo aquí, pero es solo una breve ilustración, pero no debe olvidarlo.