- Resumen Ejecutivo

- Autor: Michael Kitces

- Inversiones permitidas Para Cuentas IRA

- El Deber Fiduciario Del Propietario de una Cuenta IRA A Su Cuenta IRA

- Personas Descalificadas y Transacciones Prohibidas Según la Sección 4975 del IRC

- Consecuencias Fiscales Y Sanciones Por Participar En Una Transacción Prohibida de IRA Autodirigida

- Transacciones prohibidas Comunes Con Cuentas IRA Autodirigidas

- Asesor Financiero ¿Transacciones Prohibidas Para Invertir En Cuentas IRA De Familiares?

- Creciente escrutinio de las Transacciones prohibidas de Cuentas IRA

Resumen Ejecutivo

Para cumplir con su propósito de apoyar el ahorro para la jubilación, el Congreso otorga a la Cuenta de Jubilación Individual (IRA) ciertas preferencias fiscales, desde contribuciones deducibles de impuestos (en el caso de las IRA tradicionales) hasta crecimiento libre de impuestos (para una IRA Roth). Pero para reducir el abuso fiscal potencial, el Código de Rentas Internas también limita el rango de inversiones permisibles en una cuenta IRA y prohíbe explícitamente los contratos de seguro de vida y los artículos de colección (y bajo reglas separadas, las corporaciones S tampoco pueden ser propiedad de una cuenta IRA).

Además, debido a que una cuenta IRA está destinada a ser tratada como una cuenta de jubilación con preferencia fiscal separada de los otros activos del propietario de la cuenta IRA, el Código de Impuestos Internos también contiene una serie de reglas de «transacciones prohibidas» destinadas a evitar que el propietario de la cuenta IRA use la cuenta para enriquecerse a sí mismo o a los miembros de su familia (sin aceptar un retiro gravable). Las reglas de transacciones prohibidas causan consecuencias fiscales adversas para la IRA si participa en tales transacciones prohibidas con cualquier «persona descalificada», que incluye al propio propietario de la IRA y a sus familiares inmediatos (así como a ciertos fideicomisos y entidades comerciales relacionados).

Las transacciones prohibidas en sí pueden incluir todo, desde la compra o venta de propiedades entre la IRA y una persona descalificada, la puesta a disposición de los activos de la IRA para uso de una persona descalificada o el uso de fondos de la IRA para compensar a una persona descalificada. Es por eso que es una transacción prohibida para el propietario de una cuenta IRA «arreglar» una propiedad propiedad de una cuenta IRA, o permitir que un miembro de la familia viva (para pagos de alquiler o sin alquiler) en una propiedad propiedad de la cuenta IRA, e incluso un asesor financiero que gane una comisión por vender una inversión en la cuenta IRA de un miembro de la familia puede desencadenar una transacción prohibida (aunque se permiten tarifas de asesoría de nivel). Del mismo modo, el propietario de una IRA debe tener precaución de no pagar honorarios de administración de inversiones que no sean de IRA, o honorarios de planificación financiera, utilizando activos de IRA (ya que la IRA solo debe pagar sus propios honorarios de asesoramiento).

Afortunadamente, en el pasado el IRS ha sido bastante laxo en perseguir e intentar hacer cumplir las transacciones prohibidas por IRA. Pero con el aumento de las cuentas IRA autodirigidas que compran bienes raíces en la última década, y más en general la popularidad del uso de cuentas IRA autodirigidas para inversiones «alternativas», que un estudio reciente de la GAO estima que ahora es un mercado de 5 50 mil millones, existe un riesgo creciente de que el IRS pronto aumente su aplicación de las transacciones prohibidas de cuentas IRA. Lo que significa que es crucial que los propietarios de IRA examinen cuidadosamente cómo están usando su IRA, especialmente para cuentas que no están simplemente invertidas en valores «tradicionales» que cotizan en bolsa, ya que incluso si un proveedor de IRA autodirigido afirma que puede mantener una inversión alternativa en particular, sigue siendo responsabilidad legal del propietario de la IRA determinar si es permisible y evitar desencadenar transacciones prohibidas.

Autor: Michael Kitces

Equipo Kitces

Michael Kitces es Jefe de Estrategia de Planificación en Buckingham Wealth Partners, un proveedor de servicios de gestión de patrimonio llave en mano que respalda a miles de asesores financieros independientes.

Además, es cofundador de XY Planning Network, AdvicePay, fpPathfinder y New Planner Recruiting, ex Editor Profesional de Journal of Financial Planning, anfitrión del podcast de Éxito de Financial Advisor y editor del popular blog de la industria de planificación financiera Nerd Eye View a través de su sitio web Kitces.com, dedicada al avance del conocimiento en planificación financiera. En 2010, Michael fue reconocido con uno de los premios «Corazón de la Planificación Financiera» de la FPA por su dedicación y trabajo en el avance de la profesión.

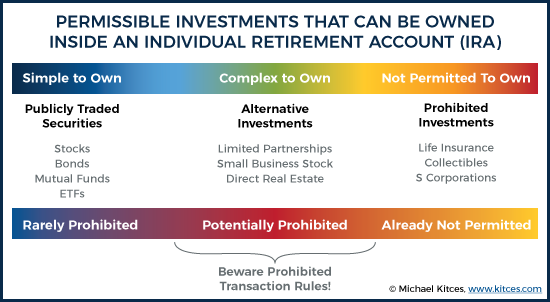

Inversiones permitidas Para Cuentas IRA

La Cuenta de Jubilación Individual (IRA) es una forma de cuenta de ahorro para la jubilación con subsidio de impuestos, en la que los inversores pueden disfrutar de una deducción de impuestos sobre la contribución y un crecimiento continuo con impuestos diferidos sobre sus inversiones de jubilación. (O, alternativamente, en el caso de una cuenta IRA Roth, sin deducción de impuestos por adelantado, sino un crecimiento diferido de impuestos durante la fase de acumulación y retiros de crecimiento libres de impuestos al final.)

Sin embargo, para garantizar que las cuentas de jubilación se utilicen «apropiadamente» para el ahorro real y la inversión a largo plazo, la Sección 408 del IRC establece algunos límites a los tipos de inversiones que se pueden mantener dentro de una cuenta IRA. Por lo tanto, mientras que la mayoría de los tipos de «tradicionales» (i. e. La Sección 408(a)(3) del IRC prohíbe explícitamente que los activos de IRA se inviertan en contratos de seguro de vida, y la Sección 408(m) del IRC prohíbe de manera similar invertir dólares de IRA en cualquier forma de objetos de colección (incluidas obras de arte, alfombras, antigüedades, gemas, sellos y monedas, pero sin incluir ciertas monedas o lingotes de oro, plata o platino). Además, una corporación S tampoco puede ser propiedad de una IRA, aunque no porque sea inadmisible bajo las reglas de la IRA, sino porque la Sección 1361(b)(1) del IRC requiere que todos los propietarios de la corporación S sean «individuos», y porque una IRA no es simplemente similar a un fideicomiso del otorgante, sino que es una entidad completamente separada del propietario individual de la IRA, no es un propietario elegible de la corporación S, como se afirmó en el caso del Tribunal Tributario de Servicios Administrativos de Raíz principal c. Comisión del Servicio de Impuestos Internos (2009).

Sin embargo, la realidad es que todavía hay un amplio espacio de posibles inversiones «alternativas» que se encuentran entre los extremos de las acciones y bonos tradicionales permitidos (o los fondos que los poseen), y los seguros de vida no permitidos y los coleccionables y las corporaciones S. Otros tipos de inversiones que podrían mantenerse en una cuenta IRA, pero que no son valores cotizados en bolsa tradicionales, incluyen inversiones de sociedades limitadas (que a su vez podrían invertir en cualquier cosa, desde intereses energéticos hasta acuerdos de arrendamiento de equipos, gravámenes fiscales o incluso agricultura), acciones en un pequeño negocio (privado) o incluso una inversión directa en bienes raíces.

Sin embargo, aunque no se prohíbe específicamente que esas inversiones sean propiedad de una cuenta IRA, surgen complejidades adicionales debido a las limitaciones que existen entre los propietarios de cuentas IRA y sus cuentas de jubilación individuales.

El Deber Fiduciario Del Propietario de una Cuenta IRA A Su Cuenta IRA

Las complicaciones adicionales que surgen con varios tipos de inversiones alternativas en una cuenta IRA se derivan del hecho de que una cuenta IRA es técnicamente una entidad separada de su propietario de Cuenta IRA que en última instancia utilizará y se beneficiará del dinero. Y como resultado, el código tributario requiere que los activos de una cuenta IRA y de su propietario permanezcan separados, y no se utilicen de una manera en que una enriquezca indirectamente a la otra (más allá de las reglas permitidas para hacer nuevas contribuciones a cuentas IRA y tomar distribuciones de cuentas IRA).

Personas Descalificadas y Transacciones Prohibidas Según la Sección 4975 del IRC

Específicamente, la Sección 4975 del IRC estipula que el propietario de una cuenta IRA (y cualquier otra persona responsable de la cuenta IRA) tiene prohibido mezclar los intereses financieros de la propia IRA con su propietario o cualquier otra parte relacionada, todos los cuales se consideran «personas descalificadas».

Bajo la Sección 4975(e)(2) del IRC, las personas descalificadas de IRA autodirigidas incluyen:

– Cualquier fiduciario de la cuenta (que incluye al propietario de la cuenta IRA)

– Un miembro de la familia (que incluye a un cónyuge, antepasado, descendiente lineal o cónyuge de un descendiente lineal)

– Una corporación, sociedad, fideicomiso o patrimonio donde el 50% o más de las acciones/beneficios/intereses beneficiosos son propiedad de cualquiera de los anteriores

-Un funcionario, director, o 10% o más de accionista o socio de una entidad descrita anteriormente

Y en la medida en que alguien (o alguna entidad) sea una persona «descalificada», está prohibido bajo la Sección IRC 4975 (c) (1) de cualquiera de las siguientes transacciones directas o indirectas entre la cuenta IRA y una persona descalificada:

– Venta, intercambio o arrendamiento de bienes (incluso si se realizan a un precio justo de mercado)

– Préstamo de dinero o concesión de crédito (en cualquier dirección)

– Suministro de bienes, servicios o instalaciones

– Transferencia, uso o beneficio de activos

– Negociación de activos para su propio beneficio como fiduciario

– Recibir una consideración personal como fiduciario de un tercero que participó en una transacción con la IRA

Además, es crucial reconocer que, para que una transacción se considere una transacción prohibida, uno debe de los intercambios mencionados anteriormente, simplemente debe ocurrir entre el propietario de la cuenta IRA (u otra persona descalificada) y la cuenta IRA. No importa si la transacción se realizó por un valor justo de mercado, bajo los mismos términos exactos que podrían haber ocurrido en una transacción de terceros. El hecho de que una de las transacciones prohibidas haya ocurrido entre el IRA y una persona descalificada es suficiente para desencadenar consecuencias adversas.

Consecuencias Fiscales Y Sanciones Por Participar En Una Transacción Prohibida de IRA Autodirigida

Para aquellos propietarios de IRA (u otras personas descalificadas) que participan en una transacción prohibida con una IRA, las consecuencias fiscales son severas.

La regla «estándar» bajo la Sección 4975(a) del IRC es que si se produce una transacción prohibida, hay un impuesto de penalización del 15% del monto involucrado en la transacción, impuesto a cualquier persona descalificada que participe en la transacción prohibida. Y si la transacción prohibida no se desenrolla/corrige rápidamente dentro del año fiscal en curso, el impuesto de penalización se aumenta al 100% (!) del importe de la transacción.

En particular, sin embargo, una transacción prohibida entre una persona descalificada y una cuenta IRA involucra a dos partes: la persona descalificada que realizó la transacción y el plan de jubilación en sí. Y cuando hay dos partes involucradas, ambas pueden estar sujetas a sanciones en una transacción prohibida.

Como resultado, en el caso de una transacción prohibida entre la propia IRA y el propietario de la IRA (o su beneficiario), la Sección 408(e)(2) del IRC estipula que la IRA en sí está completamente «descalificada», lo que significa que pierde su estado de impuestos diferidos, y se trata como si estuviera completamente liquidada en una distribución imponible a partir del 1 de enero del año fiscal en el que ocurrió la transacción prohibida. Y es toda la cuenta de jubilación la que pierde su estatus tributario (y no solo la parte de la cuenta involucrada en la transacción prohibida, como es el caso con el impuesto de multa a una persona descalificada).

Para coordinar entre los dos, y asegurar que el propietario de una cuenta de jubilación no termine penalizado por más del valor total de la cuenta, tanto pagando un impuesto de penalización por transacción prohibida como individuo como a través de la descalificación de su cuenta IRA, una disposición de coordinación bajo la Sección 4975(c)(3) del IRC estipula que si la cuenta de jubilación es descalificada (debido a una transacción prohibida del propietario de la cuenta IRA o de su beneficiario), el impuesto de penalización sobre una persona descalificada tampoco se aplicará. Por lo tanto, los impuestos de multa del 15% o 100% solo se aplican efectivamente si la transacción prohibida ocurre con una persona descalificada además del propietario de la cuenta IRA (o su beneficiario), o en el caso de transacciones prohibidas con otros tipos de cuentas de jubilación (por ejemplo, planes de jubilación del empleador).

Transacciones prohibidas Comunes Con Cuentas IRA Autodirigidas

Afortunadamente, la realidad es que las transacciones prohibidas con cuentas IRA son bastante raras, debido al simple hecho de que la abrumadora mayoría de los activos de Cuentas IRA se invierten en valores tradicionales que cotizan en bolsa, donde una transacción prohibida generalmente no es factible en primer lugar. Incluso si compra las acciones de la empresa en la que trabaja, cuando se trata de una empresa que cotiza en bolsa, y posee una fracción minúscula de las acciones disponibles, la propiedad no se acerca ni remotamente al umbral necesario para que constituya una persona descalificada y una posible transacción prohibida. Además, la mayoría de los custodios de IRA o proveedores de IRA en fideicomiso solo ofrecen oportunidades de inversión «tradicionales», donde prácticamente no hay potencial para desencadenar una transacción prohibida de todos modos.

Sin embargo, si alguien establece una cuenta IRA autodirigida con el objetivo de invertir dólares IRA en una pequeña empresa privada que controle o posea, de manera que la entidad comercial, y/o su papel en la empresa, pueda hacer que sea una persona descalificada, existe el riesgo de que la asignación de dólares IRA para poseer esa empresa pueda hacer que la propia cuenta IRA quede descalificada (y se trate como un hecho gravable distribuido por completo). Después de todo, si la IRA invierte dinero en el negocio, y el negocio luego usa ese dinero para pagar un salario al propietario de la IRA (como funcionario del negocio), el propietario de la IRA ha utilizado efectivamente los activos de la IRA para enriquecerse. Que, de nuevo, se puede considerar una transacción prohibida y descalificar a la IRA (ya que el propietario de la IRA sería parte de la transacción prohibida). (Nota de Michael: Se aplican reglas un poco más flexibles en el caso de un plan de jubilación del empleador, como un plan 401(k) o de participación en las ganancias, que invierte en una corporación C estrechamente mantenida que puede emplear al propietario de la cuenta, bajo la llamada estrategia de robos, aunque el IRS también está examinando cada vez más esas transacciones.)

Del mismo modo, cuando un propietario de una cuenta IRA invierte en bienes raíces directos y luego realiza trabajos de reparación (por ejemplo, «arreglar» la propiedad), se ha producido una transacción prohibida, porque el propietario de una cuenta IRA prestó servicios a/por un activo de la cuenta IRA. (En su lugar, la IRA en sí necesita contratar a alguien para reparar o proporcionar servicios a la propiedad. Y la propia IRA debe pagar por esos servicios con el dinero en efectivo de la IRA, ya que el propietario de la IRA que pague por los servicios en nombre del activo de la IRA nuevamente sería una transacción prohibida, o al menos una contribución supuesta.)

Otras complicaciones comunes de transacciones prohibidas con bienes raíces directos en una cuenta IRA incluyen alquilar los bienes raíces al propietario de la cuenta IRA u otros miembros de su familia (que también son personas descalificadas), permitir que la familia permanezca gratis en los bienes raíces (lo que todavía está prohibido como un «uso del activo» por una persona descalificada), o contratar a miembros de la familia para trabajar en/en la propiedad inmobiliaria. Y, por supuesto, tratar de transferir bienes raíces existentes que el propietario de la IRA ya posee a la IRA estaría prohibido (porque incluso una venta a pie de igualdad de valor de mercado de los bienes raíces del propietario de la IRA a la IRA sigue siendo una transacción prohibida, ya que el propietario de la IRA sigue siendo una persona descalificada).

Además, para los propietarios de cuentas IRA que trabajan con asesores financieros, la transacción prohibida más común a tener en cuenta es el uso de activos de cuentas IRA para pagar (de manera inapropiada) los honorarios de un asesor de inversiones. La razón es que, si bien una IRA puede pagar absolutamente una tarifa de asesoramiento de inversión, es un gasto legítimo de la IRA en sí bajo la Sección 212 del IRC, los activos de la IRA solo deben pagar las tarifas de asesoramiento propias de la IRA. El uso de activos de IRA para pagar los honorarios de asesoramiento de inversión de otras cuentas (es decir, no IRA) es una transacción prohibida de usar activos de IRA para pagar los gastos de inversión «personales» del propietario de la IRA, lo que puede descalificar a la IRA. Del mismo modo, usar la IRA para pagar una tarifa de planificación financiera, que técnicamente es un gasto del propietario de la IRA que recibe los servicios de planificación financiera, y no de la IRA en sí, también es usar los activos de la IRA para gastos personales del propietario de la IRA, ¡una transacción prohibida que puede descalificar a la IRA! En particular, es permisible usar activos no IRA para pagar las tarifas de asesoría de inversión de una IRA – e incluso para deducirlas potencialmente, pero la propia IRA solo debe pagar sus propias tarifas de asesoría de inversión (¡no tarifas de planificación financiera, ni tarifas agrupadas centradas en la planificación financiera!), y esas tarifas pagadas por IRA no serán deducibles (pero solo porque ya se pagaron de una cuenta antes de impuestos).

Asesor Financiero ¿Transacciones Prohibidas Para Invertir En Cuentas IRA De Familiares?

Si bien la persona descalificada más «común» asociada a una cuenta IRA es el propio propietario de la cuenta IRA, es importante tener en cuenta que los miembros de la familia también son personas descalificadas. Como se señaló anteriormente, esto significa que la IRA no debe comprar nada ni prestar dinero a un miembro de la familia. Además, los activos de IRA no se pueden usar para contratar y pagar los servicios de miembros de la familia (e.g., para hacer trabajos de reparación de bienes raíces propiedad de IRA). Sin embargo, las advertencias sobre posibles transacciones prohibidas para servicios entre IRA y miembros de la familia no terminan ahí. Las reglas también pueden aplicarse potencialmente a un miembro de la familia que proporciona, y recibe un pago, desde activos de IRA, servicios de inversión hasta IRA.

En otras palabras, si una cuenta IRA paga servicios de asesoramiento financiero a un asesor financiero que es un familiar relacionado con el propietario de la cuenta IRA, ¡puede descalificar la cuenta IRA en un evento totalmente gravable!

Afortunadamente, una excepción en virtud de la sección 4975(d)(17) del IRC estipula que el asesoramiento de inversión proporcionado a una cuenta de jubilación no está sujeto a las reglas de transacción prohibidas, sino solo mientras se entregue como parte de un «acuerdo de asesoramiento de inversión elegible». En este contexto, un acuerdo de asesoramiento de inversión elegible, bajo la Sección 4975(f)(8) del IRC, es aquel en el que se paga al asesor una tarifa de nivel que no varía según las inversiones seleccionadas (similar a la exención de «tarifa fiduciaria de nivel» bajo el fiduciario del DoL), o hace la recomendación basada en los requisitos del modelo informático de la Sección 4975(f)(8)(C) del IRC (que debe cumplir con ciertos requisitos de objetividad y estar certificado como tal).

En el caso de una agencia de inversión independiente que preste servicios de gestión de inversiones remunerados a la cuenta IRA de un miembro de la familia, esta disposición no debería representar un desafío, siempre y cuando el asesor de inversiones no cobre de manera diferente por diferentes opciones o modelos de inversión (es decir, tenga la misma tarifa de asesoramiento para todas las opciones de inversión). Sin embargo, para un representante registrado de un corredor de bolsa que recibe una comisión por invertir la cuenta IRA de un miembro de la familia, el pago en realidad podría constituir una transacción prohibida, si el asesor es un miembro de la familia descalificante (p. ej., abuelo o padre del propietario de la IRA, cónyuge del propietario de la IRA, o un hijo o nieto o cónyuge del mismo).

En tal situación, el corredor se enfrentaría al impuesto de penalización del 15% por participar en una transacción prohibida como persona descalificada, potencialmente aumentando a un impuesto de penalización del 100% si la transacción no se revierte (es decir, la comisión no se deshace) al final del año fiscal. Aunque mientras el corredor no sea el propietario de la IRA o su beneficiario, la IRA en sí debe permanecer intacta y no debe ser descalificada. (Por otro lado, si un corredor realmente compra un producto comisionable en su propia cuenta IRA, y realmente recibe el pago de la comisión, ¡puede descalificar toda la cuenta IRA en un evento sujeto a impuestos!)

Y, por supuesto, es importante tener en cuenta que si un asesor dirige de manera más abierta los activos de IRA para invertirlos en un negocio con el que tiene una relación, por ejemplo, si es un fiduciario de la cuenta y los activos directos para invertir en su propio negocio inmobiliario o de inicio, etc. – el resultado final también puede ser una transacción prohibida.

Creciente escrutinio de las Transacciones prohibidas de Cuentas IRA

La realidad es que las reglas de transacciones prohibidas para las cuentas IRA han existido desde que existieron las propias cuentas IRA. Y durante la mayor parte de su historia, fueron ignorados en gran medida, porque eran en gran medida irrelevantes. Después de todo, como se señaló anteriormente, en un mundo en el que la mayoría de los custodios de cuentas IRA estaban estructurados para facilitar la inversión en valores de inversión «tradicionales» que cotizan en bolsa, era casi imposible crear una situación en la que pudiera ocurrir una transacción prohibida en primer lugar (¡más allá, quizás, de tarifas de planificación financiera o asesoramiento de inversión facturadas incorrectamente!).

Sin embargo, con el surgimiento de nuevas plataformas de «custodio de cuentas IRA autodirigidas» como Pensco, Equity Trust y Entrust Group, hay cada vez más opciones para que los inversores busquen inversiones alternativas «no tradicionales» en cuentas de jubilación. El deseo de invertir los dólares de las cuentas de jubilación en algo además de acciones y bonos parece haber cobrado impulso inicialmente durante la moda de invertir en bienes raíces de la década de 2000, cuando algunos querían usar sus cuentas de jubilación para comprar, invertir y «voltear» bienes raíces residenciales, y luego se extendió a otras formas de clases de activos alternativas después de la crisis financiera, dadas las preocupaciones sobre los riesgos de la inversión en el mercado de valores y el rendimiento mediocre de muchas inversiones de renta fija.

Sin embargo, el aumento de este tipo de cuentas de jubilación autodirigidas y su facilitación de inversiones alternativas que podrían desencadenar una transacción prohibida que cause multas tributarias sustanciales, o incluso la descalificación de toda la cuenta de jubilación, ha causado preocupación para muchos, incluidos los legisladores en Washington. Como resultado, la Oficina de Rendición de Cuentas del Gobierno (GAO, por sus siglas en inglés) recientemente llevó a cabo un estudio para evaluar si los legisladores y/o los reguladores deberían involucrarse más en la supervisión de las cuentas de jubilación que invierten en activos no tradicionales, señalando que, a partir de ahora, los riesgos y la posible descalificación de una cuenta IRA al invertir en alternativas se agregaron recientemente a la Publicación 590 del IRS (en 2015), y todavía hay una orientación limitada sobre cómo rastrear y reportar activos difíciles de valorar (lo cual es crucial para calcular las obligaciones mínimas de distribución requeridas). A pesar de que el estudio encontró que ahora hay casi medio millón de cuentas con 5 50 mil millones de valor colectivo que se invierten en activos «no convencionales» en cuentas IRA.

Y la falta de educación del consumidor es preocupante, dado que evitar «errores» en una cuenta IRA que podrían causar una transacción prohibida sigue siendo responsabilidad del propietario de la cuenta. De hecho, el estudio de la GAO señala específicamente que algunos custodios de IRA autodirigidos están dando a entender que sus ofertas están «aprobadas previamente por el IRS» o que están llevando a cabo la diligencia debida necesaria para garantizar que el activo no convencional/alternativo sea permisible en la IRA, aunque al final el custodio de IRA solo es responsable de afirmar que es administrativamente factible mantener el activo y cumplir con sus obligaciones de custodio de IRA (no si sería una transacción prohibida para el propietario de la IRA). De hecho, la GAO expresa su preocupación de que algunos tipos de inversiones alternativas se vendan en IRA autodirigidas de una manera que enriquezca al vendedor o promotor si se cierra el acuerdo, pero rechaza cualquier responsabilidad si la inversión resulta ser una transacción prohibida, porque en situaciones en las que el proveedor de IRA autodirigido ofrece «control de chequera», en última instancia, aún depende del propietario de la IRA determinar que todos y cada uno de los cheques cumplen con las reglas de transacción prohibidas.

En otras palabras, «la ignorancia no es excusa» cuando se trata de transacciones prohibidas en IRA, ni tampoco lo son las garantías de un proveedor de IRA autodirigido sobre la viabilidad de mantener varios activos alternativos en una IRA autodirigida. Y con el estudio de la GAO encontrando que hay motivos de preocupación, puede que solo sea cuestión de tiempo antes de que alguna aplicación adicional del IRS influya en el tema, especialmente porque parece que realmente hay propietarios de cuentas ira que participan en transacciones prohibidas (aunque quizás sin saberlo). El punto de partida es entender el alcance del problema, y luego el IRS determinará qué estrategias apuntar y comenzará a hacer más preguntas.

Lo que significa que es hora de ser más conscientes de los riesgos de las transacciones prohibidas y de las situaciones que pueden desencadenarlas, no solo con respecto a las cuentas IRA autodirigidas y el uso creciente de varios tipos de inversiones «alternativas» que pueden desencadenar consecuencias adversas, sino también de las situaciones «más simples», como las posibles transacciones prohibidas con asesores financieros que son compensados por invertir los dólares IRA de los miembros de la familia. Especialmente teniendo en cuenta que incluso un «pequeño» error de transacción prohibido en una cuenta IRA puede descalificar toda la cuenta de jubilación, lo que desencadena impuestos sobre la renta y posibles multas por retiro anticipado.