Podcast: Jouer dans une nouvelle fenêtre / Télécharger

Afficher les notes

IFRS Question 021: Comptabilisation des garanties selon IFRS 15

Notre société offre une garantie de 1 an sur tous nos produits conformément à notre législation, mais le client peut prolonger cette garantie à 3 ans moyennant des frais.

S’agit-il d’une obligation de performance distincte en vertu d’IFRS 15? Comment en rendre compte?

Réponse IFRS 021

Cela dépend.

Vous devez évaluer chaque garantie, car certaines garanties sont des obligations de performance distinctes et l’autre ne le sont pas.

Et, la comptabilité est complètement différente dans les deux cas.

Types de garanties selon IFRS 15

IFRS 15 contient de très bons conseils sur les garanties. Il précise qu’il existe deux types de garanties de base:

- Garanties de type assurance – ce sont des garanties qui promettent au client que le produit livré est tel que spécifié dans le contrat et fonctionnera comme spécifié dans le contrat.

Ces garanties ne donnent PAS lieu à une obligation de performance distincte, et vous ne tenez compte que d’une provision pour les réparations sous garantie en vertu de la norme IAS 37.

- Garanties de type service – ce sont des garanties qui fournissent quelque chose d’supplémentaire à la simple assurance, par exemple – elles fournissent des services supplémentaires.

Ces garanties donnent lieu à une obligation de performance distincte, car elles fournissent un service supplémentaire au client et elles sont comptabilisées selon IFRS 15.

Avant de commencer à comptabiliser les garanties, vous devez déterminer le type de garantie dont vous disposez.

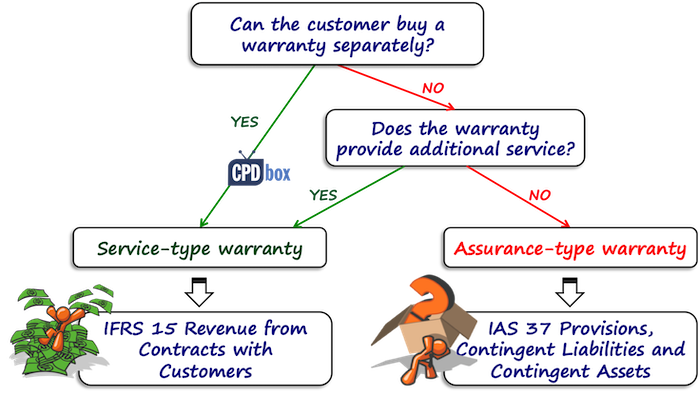

Quelle garantie avez-vous?

La première chose que vous devez examiner est de voir si votre client a la possibilité d’acheter la garantie séparément:

- Si oui, il s’agit bien sûr d’une garantie de type service et vous devez en tenir compte comme pour une obligation de performance distincte.

- Sinon, vous devez voir si la garantie fournit quelque chose de plus, un service supplémentaire au-delà de la réparation des défauts existants au moment de la vente.

Ici, vous devez prendre en compte quelques éléments, tels que:

- La garantie est-elle exigée par la loi ?

De nombreux pays ont des lois qui exigent de fournir une garantie pendant une certaine période de temps. Si votre garantie est de ce type, il s’agit d’une garantie de type assurance et non, vous n’avez aucune obligation de performance distincte. - La garantie est-elle plus longue que la période requise par la loi?

Si oui, alors eh bien, il est très probable que vous ayez une garantie de type service.

Et il y a d’autres choses à considérer en fonction de la nature du produit et du service que vous vendez.

Tous ces facteurs à considérer ne sont PAS déterminants.

Ce n’est qu’un guide et vous devez le considérer vous-même.

Illustration: Garantie de type Assurance vs garantie de type service

Disons que vous vendez des voitures.

Et, disons que vous avez des voitures standard et des voitures de luxe.

Pour les voitures standard, vous fournissez une période de garantie de 2 ans comme l’exige la législation locale, mais pour les voitures de luxe, vous fournissez une période de garantie de 3 ans.

La raison en est que vous pensez que cela peut prendre plus de temps pour que les vices cachés apparaissent.

Normalement, cette garantie de 1 an en plus de la période de garantie régulière requise par la loi serait évaluée comme la garantie de type service.

Cependant – pas ici, car il n’est pas considéré comme un service supplémentaire du fait que c’est une voiture de luxe de meilleure qualité et que les premiers défauts cachés apparaissent après plus de temps que dans les voitures standard.

Vous pouvez vous rendre compte que cela est assez critique et que vous devriez le considérer dans le contexte de votre propre produit et de votre situation.

Exemple : Comment prendre en compte les garanties individuelles ?

ABC vend des réfrigérateurs pour 100 CU et la période de garantie légale est de 2 ans. Pendant ces 2 ans, ABC doit supprimer tous les défauts qui existaient au moment de la vente.

Les clients peuvent prolonger cette garantie pour un montant de 20 CU pendant 2 ans supplémentaires.

ABC estime le coût actualisé des réparations à 40 000 CU au cours des 2 premières années et à 50 000 CU au cours des 2 secondes années (années 3 et 4 après l’achat).

Dans ce cas, les 2 premières années de la période de garantie sont considérées comme une garantie de type assurance, car la garantie ne peut pas être achetée séparément – elle est garantie par la législation.

Vous devez donc prendre en compte ce type de garantie en vertu d’IAS 37 et non en tant qu’obligation de performance distincte conformément à IFRS 15.

Cela signifie que vous devez réserver une provision pour les réparations sous garantie d’un montant correspondant au coût estimé des réparations au cours des 2 prochaines années.

L’entrée de journal est:

- Frais de débit pour les réparations sous garantie: CU 40 000,

- Crédit pour les réparations sous garantie: CU 40 000.

Lorsque la réparation sous garantie est effectuée au cours des 2 premières années, ABC comptabilise la dépense réelle comme une diminution de la provision.

De plus, il ne faut pas oublier de dérouler la remise car elle a été mesurée au coût réduit, mais n’entrons pas dans beaucoup de détails sur les dispositions en ce moment, ce n’est pas le sujet de cette Q &A et vous pouvez en savoir plus ici.

Qu’en est-il de la garantie prolongée?

Ici, il s’agit d’une obligation de performance distincte, car le client la paie en fait séparément.

Lorsque le client achète le réfrigérateur pour 100 CU avec extension de garantie, le prix total est de 120 CU.

ABC la comptabilise comme une obligation de performance distincte et comptabilise les produits lorsque l’obligation de performance est remplie ou à titre d’obligation de performance.

Le produit de la vente du réfrigérateur est comptabilisé immédiatement à la vente, car c’est à ce moment que le réfrigérateur est livré et que l’obligation de performance est respectée.

Le produit de la vente de garantie prolongée est comptabilisé sur la période de garantie prolongée de 2 ans.

L’entrée de journal au moment de la vente est:

- Débit en espèces: CU 120

- Revenus de crédit provenant de la vente d’un réfrigérateur: CU 100

- Passif du contrat de crédit : CU 20

Au cours de ces 2 dernières années, le produit de l’extension de garantie est comptabilisé comme:

- Passif contractuel de débit: CU 20

- Revenus de crédit provenant de la vente de garanties: CU 20

Qu’en est-il du coût des réparations dans la période prolongée?

Rappelez-vous, nous sommes sous IFRS 15, pas sous IAS 37, donc aucune provision n’est comptabilisée.

Au lieu de cela, vous devez inscrire les coûts des réparations sous garantie lorsqu’ils sont engagés en tant que coûts contractuels (coûts liés à l’exécution du contrat) selon IFRS 15.

Bien sûr, j’ai omis la composante importante du financement ici, mais ce n’est qu’une courte illustration, mais il ne faut pas l’oublier.