- Résumé

- Auteur: Michael Kitces

- Placements autorisés Pour les comptes IRA

- L’Obligation Fiduciaire D’Un Propriétaire IRA Envers Son Compte IRA

- Personnes disqualifiées et Transactions interdites En vertu de l’article 4975 de l’IRC

- Conséquences Fiscales Et Pénalités Pour S’engager Dans Une Transaction interdite par l’IRA Autogérée

- Transactions interdites courantes Avec des IRA autogérés

- Conseiller Financier Interdit Les Opérations Pour Investir Les IR Des Membres De La Famille?

- Surveillance Croissante des Transactions Interdites par l’IRA

Résumé

Pour remplir leur objectif de soutenir l’épargne pour la retraite, le Congrès accorde au Compte de retraite individuel (IRA) certaines préférences fiscales, allant des cotisations déductibles d’impôt (dans le cas des IRA traditionnels) à la croissance en franchise d’impôt (pour un IRA Roth). Mais pour limiter les abus fiscaux potentiels, l’Internal Revenue Code limite également la gamme des investissements autorisés dans une IRA et interdit explicitement les contrats d’assurance-vie et les objets de collection (et en vertu de règles distinctes, les sociétés ne peuvent pas non plus être détenues dans une IRA).

En outre, parce qu’un IRA est destiné à être traité comme un compte de retraite fiscal distinct des autres actifs du propriétaire de l’IRA, l’Internal Revenue Code contient également une série de règles de « transaction interdite » destinées à empêcher le propriétaire de l’IRA d’utiliser le compte pour s’enrichir ou enrichir les membres de sa famille (sans prendre réellement de retrait imposable). Les règles sur les transactions interdites entraînent des conséquences fiscales défavorables pour l’IRA si elle se livre à de telles transactions interdites avec une « personne disqualifiée », ce qui inclut le propriétaire de l’IRA lui-même et les membres de sa famille immédiate (ainsi que certaines fiducies et entités commerciales liées).

Les transactions interdites elles-mêmes peuvent inclure tout, de l’achat ou de la vente de biens entre l’IRA et une personne disqualifiée, de la mise à disposition des actifs de l’IRA pour l’utilisation d’une personne disqualifiée, ou de l’utilisation des fonds de l’IRA pour indemniser une personne disqualifiée. C’est pourquoi il s’agit d’une transaction interdite pour un propriétaire de l’IRA de « réparer » un bien immobilier appartenant à l’IRA, ou de permettre à un membre de la famille de vivre dans une propriété appartenant à l’IRA (moyennant des paiements de loyer ou sans loyer), et même un conseiller financier qui gagne une commission en vendant un investissement dans l’IRA d’un membre de la famille peut déclencher une transaction interdite (bien que des frais de conseil de niveau soient autorisés). De même, un propriétaire IRA doit être prudent de ne pas payer de frais de gestion d’investissement non IRA, ou de frais de planification financière, en utilisant des actifs IRA (car l’IRA ne devrait payer que ses propres frais de conseil).

Heureusement, dans le passé, l’IRS a été assez laxiste dans la poursuite et la tentative de faire respecter les transactions interdites par l’IRA. Mais avec la montée des IRA autogérés achetant des biens immobiliers au cours de la dernière décennie, et plus généralement la popularité de l’utilisation des IRA autogérés pour des investissements « alternatifs » – qu’une récente étude de GAO estime être maintenant un marché de 50 milliards de dollars – il y a un risque croissant que l’IRS augmente bientôt son application sur les transactions interdites par l’IRA. Ce qui signifie qu’il est crucial pour les propriétaires d’IRA de regarder attentivement comment ils utilisent leur IRA, en particulier pour les comptes qui ne sont pas simplement investis dans des titres cotés en bourse « traditionnels » as car même si un fournisseur d’IRA autogéré affirme qu’il peut détenir un investissement alternatif particulier, il incombe toujours au propriétaire de l’IRA lui-même de déterminer s’il est autorisé et d’éviter de déclencher des transactions interdites!

Auteur: Michael Kitces

Équipe Kitces

Michael Kitces est responsable de la stratégie de planification chez Buckingham Wealth Partners, un fournisseur de services de gestion de patrimoine clé en main qui soutient des milliers de conseillers financiers indépendants.

En outre, il est co-fondateur du réseau de planification XY, d’AdvicePay, de fpPathfinder et de New Planner Recruiting, ancien rédacteur en chef du Journal of Financial Planning, animateur du podcast sur la réussite des conseillers financiers et éditeur du blog populaire de l’industrie de la planification financière Nerd’s Eye View via son site Web Kitces.com, dédié à l’avancement des connaissances en planification financière. En 2010, Michael a reçu l’un des prix » Cœur de la planification financière » de l’APF pour son dévouement et son travail dans l’avancement de la profession.

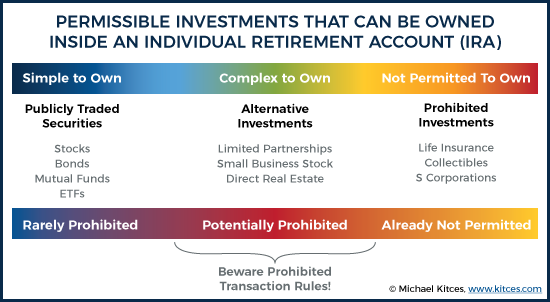

Placements autorisés Pour les comptes IRA

Le Compte de retraite individuel (IRA) est une forme de compte d’épargne fiscalement subventionné pour la retraite, où les investisseurs peuvent bénéficier d’une déduction fiscale sur la contribution et d’une croissance continue à imposition différée sur leurs placements de retraite. (Ou bien dans le cas d’un IRA Roth, pas de déduction fiscale initiale, mais une croissance à impôt différé pendant la phase d’accumulation, et des retraits de croissance en franchise d’impôt à la fin.)

Pour s’assurer que les comptes de retraite sont utilisés « de manière appropriée » pour l’épargne réelle et l’investissement à long terme, cependant, l’article 408 du CEI limite les types de placements pouvant être détenus à l’intérieur d’un IRA. Ainsi, alors que la plupart des types de « traditionnels » (i.e. l’article 408(a)(3) de l’IRC interdit explicitement aux actifs IRA d’être investis dans des contrats d’assurance-vie, et l’article 408(m) de l’IRC interdit également d’investir des dollars IRA dans toute forme d’objets de collection (y compris des œuvres d’art, des tapis, des antiquités, des pierres précieuses, des timbres et des pièces de monnaie, mais à l’exclusion de certaines pièces ou lingots d’or, d’argent ou de platine). En outre, une société S ne peut pas non plus appartenir à une IRA – mais pas parce qu’elle est inadmissible en vertu des règles de l’IRA, mais plutôt parce que l’article 1361(b)(1) de l’IRC exige que tous les propriétaires de sociétés S soient des « particuliers », et parce qu’une IRA ne s’apparente pas simplement à une fiducie constitutive, mais est une entité entièrement distincte du propriétaire individuel de l’IRA, elle n’est pas un propriétaire de société S éligible, comme l’affirme l’affaire Taproot Administrative Services v. Commission of Internal Revenue Service (2009).

Cependant, la réalité est qu’il existe encore un large espace d’investissements « alternatifs » potentiels qui se situent entre les extrêmes des actions et obligations traditionnelles autorisées (ou des fonds qui les détiennent), et des assurances-vie et des objets de collection et des sociétés S non admissibles. D’autres types d’investissements qui pourraient être détenus dans un IRA, mais ne sont pas des titres cotés en bourse traditionnels, comprennent les investissements en société en commandite (qui pourraient à leur tour investir dans des intérêts énergétiques, des contrats de location d’équipements, des privilèges fiscaux ou même des cultures agricoles), des actions dans une petite entreprise (privée), ou même un investissement direct dans l’immobilier.

Pourtant, bien que ces investissements ne soient pas spécifiquement interdits d’être détenus dans un IRA, des complexités supplémentaires surviennent, en raison des limitations qui existent entre les propriétaires de l’IRA et leurs comptes de retraite individuels.

L’Obligation Fiduciaire D’Un Propriétaire IRA Envers Son Compte IRA

Les complications supplémentaires qui surviennent avec divers types d’investissements alternatifs dans une IRA découlent du fait qu’une IRA est techniquement une entité distincte de son propriétaire IRA qui utilisera et bénéficiera finalement de l’argent. Et par conséquent, le code des impôts exige que les actifs d’une IRA et de son propriétaire restent séparés et ne soient pas utilisés d’une manière où l’un enrichit indirectement l’autre (au-delà des règles autorisées pour faire de nouvelles contributions de l’IRA et prendre des distributions de l’IRA).

Personnes disqualifiées et Transactions interdites En vertu de l’article 4975 de l’IRC

Plus précisément, l’article 4975 de l’IRC stipule qu’il est interdit à un propriétaire de l’IRA (et à toute autre personne responsable du compte IRA) de mélanger les intérêts financiers de l’IRA elle-même avec son propriétaire ou toute autre partie liée, qui sont toutes considérées comme des « personnes disqualifiées ».

En vertu de l’article 4975(e)(2) de l’IRC, les personnes disqualifiées par l’IRA autogérées comprennent:

– Tout fiduciaire du compte (qui comprend le propriétaire de l’IRA lui–même)

– Un membre de la famille (qui comprend un conjoint, un ancêtre, un descendant direct ou un conjoint d’un descendant direct)

– Une société, une société de personnes, une fiducie ou une succession où 50% ou plus des actions / bénéfices / intérêts bénéficiaires appartiennent à l’un des ci–dessus

– Un dirigeant, administrateur ou actionnaire ou partenaire à 10% ou plus d’une entité décrite ci-dessus

Et dans la mesure où une personne (ou une entité) est une personne » disqualifiée « , elle est interdite en vertu de l’article IRC 4975 (c) (1) de l’une des transactions directes ou indirectes suivantes entre le compte IRA et une personne disqualifiée:

– Vente, échange ou location de biens (même s’ils sont négociés à la juste valeur marchande)

– Prêt d’argent ou octroi de crédit (dans les deux sens)

– Fourniture de biens, de services ou d’installations

– Transfert, utilisation ou bénéfice d’actifs

– Négociation d’actifs pour vos propres avantages en tant que fiduciaire

– Recevoir une contrepartie personnelle en tant que fiduciaire d’un tiers qui a effectué une transaction avec l’IRA

De plus, il est crucial de reconnaître que pour qu’une transaction soit considérée comme une transaction interdite, une parmi les échanges énumérés ci-dessus, il suffit de se produire entre le propriétaire de l’IRA (ou une autre personne disqualifiée) et l’IRA. Peu importe que la transaction ait été effectuée à la juste valeur marchande, dans les mêmes conditions que celles qui auraient pu se produire lors d’une transaction effectuée par un tiers. Le fait que l’une des transactions interdites ait eu lieu entre l’IRA et une personne disqualifiée suffit à déclencher des conséquences négatives.

Conséquences Fiscales Et Pénalités Pour S’engager Dans Une Transaction interdite par l’IRA Autogérée

Pour les propriétaires de l’IRA (ou d’autres personnes disqualifiées) qui s’engagent dans une transaction interdite avec une IRA, les conséquences fiscales sont graves.

La règle » standard » en vertu de l’article 4975(a) de l’IRC est que si une opération interdite se produit, une pénalité fiscale de 15 % du montant en cause dans l’opération est imposée à toute personne disqualifiée participant à l’opération interdite. Et si la transaction interdite n’est pas rapidement déroulée / corrigée au cours de l’année d’imposition en cours, la taxe de pénalité est portée à 100% (!) du montant de la transaction.

Notamment, cependant, une transaction interdite entre une personne disqualifiée et un IRA implique deux parties – la personne disqualifiée qui a effectué la transaction et le plan de retraite lui-même. Et lorsqu’il y a deux parties impliquées, les deux peuvent être passibles de pénalités dans une transaction interdite!

En conséquence, dans le cas d’une transaction interdite entre une IRA elle–même et le propriétaire de l’IRA (ou son bénéficiaire), l’article 408(e)(2) de l’IRC stipule que l’IRA elle-même est entièrement « disqualifiée » – ce qui signifie qu’elle perd son statut d’imposition différée et est traitée comme si elle avait été entièrement liquidée dans une distribution imposable à compter du 1er janvier de l’année d’imposition au cours de laquelle la transaction interdite a eu lieu. Et c’est l’ensemble du compte de retraite qui perd son statut fiscal (et pas seulement la partie du compte impliquée dans la transaction interdite, comme c’est le cas avec la taxe de pénalité sur une personne disqualifiée).

Pour assurer la coordination entre les deux – et s’assurer qu’un titulaire de compte de retraite ne se retrouve pas pénalisé pour plus que la valeur totale du compte, en payant à la fois une taxe de pénalité pour transaction interdite en tant que particulier et via la disqualification de son IRA – une disposition de coordination de l’article 4975 (c) (3) de l’IRC stipule que si le compte de retraite est disqualifié (en raison d’une transaction interdite du propriétaire de l’IRA ou de son bénéficiaire), la taxe de pénalité sur une personne disqualifiée ne s’appliquera pas également. Ainsi, les taxes de pénalité de 15% ou 100% ne s’appliquent effectivement que si la transaction interdite a lieu avec une personne disqualifiée en plus du propriétaire de l’IRA (ou de son bénéficiaire), ou dans le cas de transactions interdites avec d’autres types de comptes de retraite (par exemple, les plans de retraite de l’employeur).

Transactions interdites courantes Avec des IRA autogérés

Heureusement, la réalité est que les transactions interdites avec des IRA sont assez rares, du simple fait que l’écrasante majorité des actifs de l’IRA sont simplement investis dans des titres traditionnels cotés en bourse, où une transaction interdite n’est généralement pas réalisable en premier lieu. Même si vous achetez les actions de la société dans laquelle vous travaillez, lorsqu’il s’agit d’une société cotée en bourse, et que vous possédez une infime fraction des actions disponibles, la propriété ne se rapproche pas du seuil nécessaire pour qu’elle constitue une personne disqualifiée et une transaction interdite potentielle. En outre, la plupart des dépositaires de l’IRA ou des fournisseurs d’IRA fiduciaires n’offrent que des opportunités d’investissement « traditionnelles », où il n’y a pratiquement aucun potentiel pour déclencher une transaction interdite de toute façon.

Cependant, si quelqu’un établit une IRA autogérée dans le but d’investir des dollars IRA dans une petite entreprise privée qu’il contrôle ou possède – de sorte que l’entité commerciale et / ou son rôle dans l’entreprise peuvent la disqualifier – il y a un risque que l’allocation de dollars IRA pour posséder cette entreprise puisse entraîner la disqualification de l’IRA elle–même (et être considérée comme entièrement distribuée comme un événement imposable). Après tout, si l’IRA met de l’argent dans l’entreprise et que l’entreprise utilise ensuite cet argent pour payer un salaire au propriétaire de l’IRA (en tant que dirigeant de l’entreprise), le propriétaire de l’IRA a effectivement utilisé les actifs de l’IRA pour s’enrichir. Ce qui, encore une fois, peut être considéré comme une transaction interdite et disqualifier l’IRA (car le propriétaire de l’IRA serait partie à la transaction interdite). (Note de Michael: Des règles légèrement plus souples s’appliquent dans le cas d’un régime de retraite d’employeur, tel qu’un 401 (k) ou un régime de participation aux bénéfices, qui investit dans une société C étroitement détenue qui peut employer le propriétaire du compte, dans le cadre de la stratégie dite ROBS, bien que l’IRS examine également de plus en plus ces transactions.)

De même, lorsqu’un propriétaire de l’IRA investit dans des biens immobiliers directs, puis effectue des travaux de réparation (par exemple, « réparer » la propriété), une transaction interdite s’est produite, car le propriétaire de l’IRA a rendu des services à / pour un actif de l’IRA. (Au lieu de cela, l’IRA elle-même doit embaucher quelqu’un pour réparer ou fournir des services à la propriété. Et l’IRA elle-même doit payer ces services avec l’argent de l’IRA, car le propriétaire de l’IRA payant des services au nom de l’actif de l’IRA serait à nouveau une transaction interdite, ou du moins une contribution réputée.)

D’autres complications courantes de transactions interdites avec des biens immobiliers directs dans une IRA comprennent la location des biens immobiliers au propriétaire de l’IRA ou à d’autres membres de sa famille (qui sont également des personnes disqualifiées), permettant à la famille de rester gratuitement dans les biens immobiliers (ce qui est toujours interdit en tant qu ‘ »utilisation de l’actif » par une personne disqualifiée), ou l’embauche de membres de la famille pour travailler sur / dans les biens immobiliers. Et bien sûr, essayer de transférer des biens immobiliers existants que le propriétaire de l’IRA possède déjà à l’IRA serait interdit (car même une vente à la juste valeur marchande des biens immobiliers du propriétaire de l’IRA à l’IRA est toujours une transaction interdite, car le propriétaire de l’IRA est toujours une personne disqualifiée).

De plus, pour les propriétaires d’IRA qui travaillent avec des conseillers financiers, la transaction interdite la plus courante dont il faut se méfier est l’utilisation d’actifs IRA pour payer (de manière inappropriée) les honoraires d’un conseiller en placement! La raison en est que même si une IRA peut absolument payer des frais de conseil en investissement – c’est une dépense légitime de l’IRA elle–même en vertu de l’article 212 de l’IRC – les actifs de l’IRA ne devraient payer que les propres frais de conseil de l’IRA. L’utilisation d’actifs IRA pour payer les frais de conseil en investissement d’autres comptes (c’est-à-dire non-IRA) est une transaction interdite consistant à utiliser des actifs IRA pour payer les dépenses d’investissement « personnelles » du propriétaire de l’IRA, ce qui peut disqualifier l’IRA. De même, utiliser l’IRA pour payer des frais de planification financière – ce qui est techniquement une dépense du propriétaire de l’IRA qui reçoit les services de planification financière, et non de l’IRA elle–même – utilise également les actifs de l’IRA pour les dépenses personnelles du propriétaire de l’IRA, une transaction interdite qui peut disqualifier l’IRA! Notamment, il est permis d’utiliser des actifs non IRA pour payer les frais de conseil en investissement d’une IRA – et même de les déduire potentiellement – mais l’IRA elle–même ne devrait payer que sa propre part (au prorata) des frais de conseil en investissement (pas les frais de planification financière, ni les frais groupés centrés sur la planification financière!), et ces frais payés par l’IRA ne seront pas déductibles (mais seulement parce qu’ils ont déjà été payés à partir d’un compte avant impôts).

Conseiller Financier Interdit Les Opérations Pour Investir Les IR Des Membres De La Famille?

Bien que la personne disqualifiée la plus « commune » associée à un IRA soit le propriétaire de l’IRA lui-même, il est important de garder à l’esprit que les membres de la famille sont également des personnes disqualifiées. Comme indiqué précédemment, cela signifie que l’IRA ne devrait rien acheter à un membre de la famille, ni prêter d’argent à un membre de la famille. En outre, les actifs de l’IRA ne peuvent pas être utilisés pour embaucher et payer les services de membres de la famille (e.g., pour effectuer des travaux de réparation sur des biens immobiliers appartenant à l’IRA). Cependant, les mises en garde sur les transactions interdites potentielles pour les services entre les IRA et les membres de la famille ne s’arrêtent pas là. Les règles peuvent également potentiellement s’appliquer à un membre de la famille qui fournit – et est payé, à partir des actifs de l’IRA – des services d’investissement à l’IRA!

En d’autres termes, si un IRA paie pour des services de conseil financier à un conseiller financier qui est un membre de la famille lié au propriétaire de l’IRA, il peut disqualifier l’IRA dans un événement entièrement imposable!

Heureusement, une exception prévue au paragraphe 4975(d)(17) de l’IRC stipule que les conseils en placement fournis dans un compte de retraite ne sont pas assujettis aux règles sur les opérations interdites, mais seulement dans la mesure où ils sont fournis dans le cadre d’un » arrangement de conseils en placement admissible « . Dans ce contexte, un arrangement de conseil en placement admissible – en vertu de l’article 4975(f)(8) du CEI – est un arrangement dans lequel le conseiller reçoit soit des honoraires de niveau qui ne varient pas en fonction des placements sélectionnés (semblable à l’exemption de » honoraires de niveau fiduciaire » en vertu du DOL fiduciaire), soit fait la recommandation en fonction des exigences du modèle informatique de l’article 4975(f)(8)(C) du CEI (qui doit répondre à certaines exigences d’objectivité et être certifié comme tel).

Dans le cas d’une RIA indépendante fournissant des services de gestion de placements rémunérés à l’IRA d’un membre de la famille, cette disposition ne devrait pas présenter de défi, tant que le conseiller en placement ne facture pas différemment pour différentes options ou modèles de placement (c’est-à-dire qu’il a les mêmes frais de conseil pour toutes les options de placement). Cependant, pour un représentant inscrit d’un courtier-courtier qui reçoit une commission pour avoir investi l’IRA d’un membre de la famille, le paiement pourrait en fait constituer une transaction interdite, si le conseiller est un membre de la famille disqualifiant (c.-à-d., grand-parent ou parent du propriétaire de l’IRA, conjoint du propriétaire de l’IRA, ou un enfant ou un petit-enfant ou le conjoint de celui-ci).

Dans une telle situation, le courtier s’exposerait à une taxe de pénalité de 15% pour avoir effectué une transaction interdite en tant que personne disqualifiée, pouvant atteindre une taxe de pénalité de 100% si la transaction n’est pas annulée (c’est-à-dire que la commission n’est pas annulée) d’ici la fin de l’année d’imposition. Bien que tant que le courtier n’est pas le propriétaire de l’IRA ou son bénéficiaire, l’IRA elle-même devrait rester intacte et ne pas être disqualifiée. (D’un autre côté, si un courtier achète réellement un produit commissionable dans son propre IRA et reçoit réellement le paiement de la commission, il peut disqualifier l’ensemble de l’IRA dans un événement imposable!)

Et bien sûr, il est important de noter que si un conseiller dirige plus ouvertement les actifs de l’IRA à investir dans une entreprise avec laquelle ils ont une relation – par exemple, s’ils sont fiduciaires du compte et dirigent les actifs à investir dans leur propre immobilier, ou leur entreprise en démarrage, etc. – le résultat final peut également être une transaction interdite.

Surveillance Croissante des Transactions Interdites par l’IRA

La réalité est que les règles relatives aux transactions interdites pour les IRA ont existé aussi longtemps que les IRA elles-mêmes ont existé. Et pendant la majeure partie de leur histoire, ils ont été largement ignorés, car ils étaient largement hors de propos. Après tout, comme indiqué précédemment, dans un monde où la plupart des dépositaires de l’IRA étaient structurés pour faciliter l’investissement dans des titres de placement « traditionnels » cotés en bourse, il était presque impossible de créer une situation où une transaction interdite pouvait se produire en premier lieu (au-delà, peut-être, des frais de planification financière ou de conseil en investissement mal facturés!).

Cependant, avec la montée en puissance de nouvelles plateformes de « dépositaires IRA autogérés » comme Pensco, Equity Trust et Entrust Group, les investisseurs ont de plus en plus d’options pour poursuivre des investissements alternatifs « non traditionnels » dans des comptes de retraite. Le désir d’investir les dollars des comptes de retraite dans autre chose que les actions et les obligations semble avoir d’abord pris de l’ampleur lors de l’engouement pour l’investissement immobilier des années 2000 – lorsque certains voulaient utiliser leur compte de retraite pour acheter, investir et « retourner » l’immobilier résidentiel –, puis s’est étendu à d’autres formes de classes d’actifs alternatives au lendemain de la crise financière, compte tenu des préoccupations concernant les risques liés aux investissements boursiers et le rendement médiocre de nombreux placements à revenu fixe.

Pourtant, la montée en puissance de ces types de comptes de retraite autogérés et leur facilitation d’investissements alternatifs qui pourraient potentiellement déclencher une transaction interdite entraînant des pénalités fiscales importantes, voire la disqualification de l’ensemble du compte de retraite, a suscité l’inquiétude de nombreux, y compris des législateurs à Washington. En conséquence, le Government Accountability Office (GAO) a récemment mené une étude pour évaluer si les législateurs et / ou les régulateurs devraient s’impliquer davantage dans la surveillance des comptes de retraite investissant dans des actifs non traditionnels noting notant qu’à l’heure actuelle, les risques et la disqualification potentielle d’un IRA lorsqu’il investit dans des alternatives n’ont été que récemment ajoutés à la publication 590 de l’IRS (en 2015), et il existe encore peu de directives sur la façon de suivre et de déclarer les actifs difficiles à valoriser (ce qui est crucial pour le calcul des obligations de distribution minimales requises). Malgré le fait que l’étude ait révélé qu’il existe maintenant près d’un demi-million de comptes dont la valeur collective de 50 milliards de dollars est investie dans des actifs « non conventionnels » dans des IRA.

Et le manque d’éducation des consommateurs est préoccupant, étant donné qu’éviter les « erreurs » dans une IRA qui pourraient entraîner une transaction interdite relève toujours de la responsabilité du propriétaire du compte. En fait, l’étude de GAO note spécifiquement que certains dépositaires de l’IRA autogérés impliquent que leurs offres sont « préapprouvées par l’IRS » ou qu’ils effectuent la diligence raisonnable nécessaire pour s’assurer que l’actif non conventionnel / alternatif est autorisé dans l’IRA, même si, en fin de compte, le dépositaire de l’IRA n’est responsable que d’affirmer qu’il est administrativement possible de détenir l’actif et de remplir ses obligations de dépositaire de l’IRA (pas de savoir si ce serait une transaction interdite pour le propriétaire de l’IRA). En fait, le GAO s’inquiète du fait que certains types d’investissements alternatifs soient vendus dans des IRA autogérés d’une manière qui enrichit le vendeur ou le promoteur si la transaction se conclut, mais rejette toute responsabilité si l’investissement s’avère être une transaction interdite, car dans les situations où le fournisseur d’IRA autogéré offre un « contrôle du chéquier », il appartient finalement au propriétaire de l’IRA de déterminer que chaque chèque est conforme aux règles des transactions interdites.

En d’autres termes, « l’ignorance n’est pas une excuse » en ce qui concerne les transactions interdites dans les IRA, pas plus que les assurances d’un fournisseur d’IRA autogéré sur la faisabilité de détenir divers actifs alternatifs dans une IRA autogérée. Et avec l’étude de GAO constatant qu’il y a des raisons de s’inquiéter, ce n’est peut-être qu’une question de temps avant qu’une application supplémentaire de l’IRS ne soit appliquée sur la question – d’autant plus qu’il semble qu’il y ait vraiment des propriétaires de l’IRA qui se livrent à des transactions interdites (bien que peut-être involontairement). Le point de départ est de comprendre la portée du problème, puis l’IRS déterminera les stratégies à cibler et commencera à poser plus de questions.

Ce qui signifie qu’il est temps d’être plus conscient des risques des transactions interdites et des situations qui peuvent les déclencher – non seulement en ce qui concerne les IRA autogérés et l’utilisation croissante de divers types d’investissements « alternatifs » pouvant entraîner des conséquences négatives, mais aussi des situations « plus simples » comme les transactions interdites potentielles avec des conseillers financiers qui sont rémunérés pour avoir investi les dollars IRA des membres de la famille. D’autant plus que même une « petite » erreur de transaction interdite dans un IRA peut disqualifier l’ensemble du compte de retraite, déclenchant à la fois des impôts sur le revenu et des pénalités de retrait anticipé potentielles!