Podcast: lejátszás új ablakban | letöltés

Megjegyzések megjelenítése

IFRS 021.kérdés: az IFRS 15 szerinti garanciák elszámolása

cégünk 1 év garanciát vállal minden termékünkre a jogszabályainkkal összhangban, de az ügyfél díj ellenében meghosszabbíthatja ezt a garanciát 3 évvel.

ez az IFRS 15 szerinti külön teljesítési kötelezettség? Hogyan kell elszámolni?

IFRS válasz 021

attól függ.

minden jótállást értékelnie kell, mivel egyes jótállások külön teljesítési kötelezettségek, a másik pedig nem.

és a könyvelés mindkét esetben teljesen más.

az IFRS 15 szerinti garanciák típusai

az IFRS 15 elég jó útmutatást tartalmaz a garanciákról. Meghatározza, hogy a garanciáknak két alapvető típusa van:

- garancia-típusú garanciák – ezek olyan garanciák, amelyek megígérik az ügyfélnek, hogy a szállított termék a szerződésben meghatározottak szerint működik, és a szerződésben meghatározottak szerint fog működni.

ezek a garanciák nem eredményeznek külön teljesítési kötelezettséget, és Ön csak az IAS 37 szerinti jótállási javításokra vonatkozó rendelkezést számol el.

- szolgáltatás típusú garanciák-ezek olyan garanciák, amelyek a puszta bizonyosságon kívül valami kiegészítőt nyújtanak, például – extra szolgáltatásokat nyújtanak.

ezek a garanciák külön teljesítési kötelezettséget eredményeznek, mivel kiegészítő szolgáltatást nyújtanak az ügyfél számára, és az IFRS 15 szerint kerülnek elszámolásra.

mielőtt elkezdené elszámolni a garanciákat, meg kell határoznia, hogy milyen típusú garanciával rendelkezik.

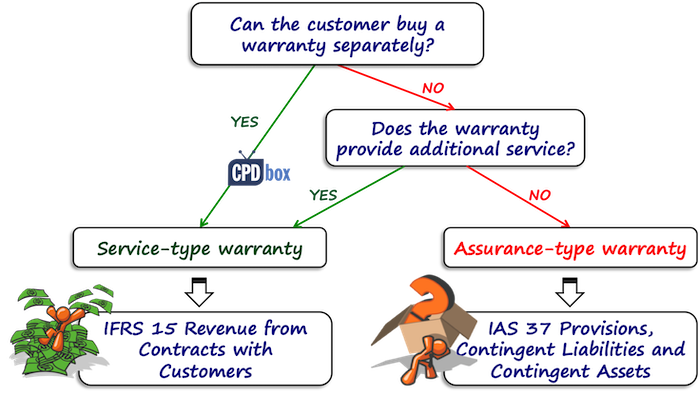

milyen garancia van?

az első dolog, amit meg kell nézni, hogy az ügyfélnek lehetősége van-e külön megvásárolni a garanciát:

- ha igen, akkor az biztos, hogy szerviz típusú garancia, és ezt külön teljesítési kötelezettségként kell elszámolnia.

- ha nem, akkor meg kell vizsgálnia, hogy a garancia nyújt-e valami többet, valamilyen kiegészítő szolgáltatást az eladáskor fennálló hibák kijavításán túl.

itt néhány dolgot figyelembe kell vennie, például:

- a garancia a törvény által előírt?

számos országban vannak olyan törvények, amelyek bizonyos ideig garanciát írnak elő. Ha a garancia ilyen típusú, akkor az bizonyosság típusú garancia, és nem, nincs külön teljesítési kötelezettsége. - a garancia hosszabb ideig tart, mint a törvény által előírt időszak?

ha igen, akkor nagyon valószínű, hogy szerviz típusú garanciával rendelkezik.

és vannak más dolgok is, amelyeket figyelembe kell venni az eladott termék és szolgáltatás jellege alapján.

mindezek a tényezők, amelyeket figyelembe kell venni, nem meghatározóak.

ez csak útmutatás, és meg kell fontolnod magad.

illusztráció: Assurance-type vs. service-type garancia

tegyük fel, hogy eladja autók.

és tegyük fel, hogy van standard autók és luxus autók.

normál autók esetében a helyi jogszabályok által előírt 2 éves garanciaidőt, a luxusautók esetében pedig 3 éves garanciaidőt biztosít.

ennek oka az, hogy úgy gondolja, hogy hosszabb időbe telhet a rejtett hibák megjelenése.

általában ezt az 1 éves garanciát a törvény által előírt szokásos jótállási időszakon felül szerviz típusú garanciának kell tekinteni.

azonban – nem itt, mert nem tekinthető kiegészítő szolgáltatás annak a ténynek köszönhető, hogy ez egy luxusautó jobb minőségű, és az első rejtett hibák jelennek meg hosszabb idő után, mint a standard autók.

láthatjuk magunkat, hogy ez elég ítélkező, és meg kell vizsgálni, hogy összefüggésben a saját termék és a helyzet.

példa: hogyan kell figyelembe venni az egyes garanciákat?

az ABC hűtőszekrényeket értékesít 100 CU-ért, a törvényes garanciaidő pedig 2 év. Ez alatt a 2 év alatt az ABC-nek el kell távolítania az eladáskor fennálló összes hibát.

az ügyfelek meghosszabbíthatják ezt a garanciát 20 CU díj ellenében további 2 évre.

az ABC becslése szerint a javítás diszkontált költsége 40 000 CU az első 2 évben és 50 000 CU a második 2 évben (a vásárlást követő 3.és 4. évben).

ebben az esetben a jótállási időszak első 2 éve garanciális típusú garanciának minősül, mivel a jótállás külön nem vásárolható meg-ezt a jogszabályok garantálják.

tehát az ilyen típusú jótállást az IAS 37 standard szerint kell elszámolni, nem pedig az IFRS 15 standard szerinti külön teljesítési kötelezettségként.

ez azt jelenti, hogy a következő 2 évben a javítás becsült költségének összegében kell foglalnia a jótállási javításokat.

a naplóbejegyzés:

- a garanciális javítások terhelési költségei: 40 000 CU,

- hitelgarancia a garanciális javításokhoz: 40 000 CU.

amikor a jótállási javítás az első 2 évben történik, az ABC a tényleges költségeket a tartalék csökkenéseként könyveli el.

a kedvezményt sem szabad elfelejteni, mert a kedvezményes áron mérték, de most ne menjünk bele sok részletbe a rendelkezésekkel kapcsolatban, ez nem a Q&A témája, erről bővebben itt olvashat.

mi a helyzet a kiterjesztett garanciával?

itt külön teljesítési kötelezettségről van szó, mert az ügyfél ténylegesen külön fizet érte.

amikor az ügyfél kiterjesztett garanciával vásárolja meg a hűtőszekrényt 100 CU-ért, a teljes ár 120 CU.

az ABC külön teljesítési kötelezettségként számolja el, és a bevételt teljesítési kötelezettség teljesítésekor vagy teljesítési kötelezettségként számolja el.

a hűtőszekrény értékesítéséből származó bevétel azonnal elszámolásra kerül az értékesítéskor, mert ekkor a hűtőszekrény leszállításra kerül, és a teljesítési kötelezettség teljesül.

a kiterjesztett garancia értékesítéséből származó bevétel a kiterjesztett garancia 2 éves időtartama alatt kerül elszámolásra.

a naplóbejegyzés az értékesítés időpontjában:

- Betéti készpénz: 120 CU

- hűtőszekrény értékesítéséből származó Hitelbevételek: 100 CU

- hitelszerződés kötelezettség: CU 20

az elmúlt 2 évben a kiterjesztett jótállásból származó bevétel a következőképpen kerül elszámolásra:

- terhelési szerződés felelőssége: CU 20

- garanciák értékesítéséből származó Hitelbevétel: CU 20

mi a helyzet a javítási költségekkel a hosszabb időszakban?

ne feledje, hogy az IFRS 15, nem pedig az IAS 37 szerint járunk el, ezért nem ismerünk el céltartalékot.

ehelyett a garanciális javítások költségeit kell könyvelnie, amikor azok szerződéses költségként (a szerződés teljesítésének költségei) merülnek fel az IFRS 15 szerint.

persze, itt kihagytam a jelentős finanszírozási elemet, de ez csak egy rövid illusztráció, de ne felejtsd el.