- Vezetői összefoglaló

- Szerző: Michael Kitces

- engedélyezett befektetések Ira számlák

- egy IRA tulajdonos bizalmi kötelessége az ő/ő IRA számla

- diszkvalifikált személyek és Tiltott tranzakciók az IRC 4975.szakasza szerint

- Adókövetkezmények és büntetések az önirányított IRA tiltott tranzakcióban való részvételért

- közös tiltott tranzakciók önálló irányított IRA-kkal

- Pénzügyi Tanácsadó Tiltott Tranzakciók Befektetés Családtagok Ira?

- az IRA tiltott tranzakcióinak fokozott ellenőrzése

Vezetői összefoglaló

a nyugdíjmegtakarítás támogatásának tervezett céljának teljesítése érdekében a Kongresszus bizonyos adókedvezményeket biztosít az egyéni nyugdíjszámla (IRA) számára, az adóból levonható hozzájárulásoktól (a hagyományos IRA-k esetében) az adómentes növekedésig (a Roth IRA esetében). De a lehetséges adózási visszaélések csökkentése érdekében az Internal Revenue Code korlátozza az IRA-ba történő megengedett befektetések körét, és kifejezetten tiltja az életbiztosítási szerződéseket és a gyűjthető tárgyakat (és külön szabályok szerint az S-vállalatok sem lehetnek az IRA tulajdonában).

Továbbá, mivel az IRA – t külön adókedvezményes nyugdíjszámlaként kívánják kezelni az IRA tulajdonosának egyéb eszközeitől, az Internal Revenue Code tartalmaz egy sor “tiltott tranzakciós” szabályt is, amelyek célja annak megakadályozása, hogy az IRA-tulajdonos a számlát saját maguk vagy családtagjaik gazdagítására használja (anélkül, hogy ténylegesen adóköteles visszavonást végezne). A tiltott tranzakciós szabályok hátrányos adókövetkezményeket okoznak az IRA számára, ha ilyen tiltott tranzakciókat folytat bármely “kizárt személlyel”, amely magában foglalja az IRA tulajdonosát és közvetlen családtagjait (valamint bizonyos kapcsolódó trösztöket és üzleti vállalkozásokat).

a tiltott tranzakciók magukban foglalhatnak mindent, kezdve az IRA és a kizárt személy közötti ingatlanvásárlástól vagy eladástól, az IRA eszközeinek elérhetővé tételétől a kizárt személy használatához, vagy az IRA pénzeszközeinek felhasználásától a kizárt személy kompenzációjáig. Ezért tiltott tranzakció az IRA tulajdonosának, hogy “rögzítse” egy darab IRA tulajdonában lévő ingatlant, vagy lehetővé tegye egy családtag számára, hogy az IRA tulajdonában lévő ingatlanban éljen (bérleti díjakért vagy bérleti díj nélkül), és még egy pénzügyi tanácsadó is, aki jutalékot keres egy befektetés eladásából egy családtag IRA-jába, tiltott tranzakciót indíthat (bár a szintű tanácsadási díjak megengedettek). Hasonlóképpen, az IRA tulajdonosának óvatosan kell eljárnia, hogy ne fizessen semmilyen nem IRA befektetési kezelési díjat vagy pénzügyi tervezési díjat az IRA eszközeinek felhasználásával (mivel az IRA-nak csak a saját tanácsadói díját kell fizetnie).

szerencsére a múltban az IRS meglehetősen laza volt az IRA tiltott tranzakcióival szemben. De az önirányított IRA-k emelkedésével az elmúlt évtizedben ingatlanvásárlás, és általánosabban az önirányított IRA-k “alternatív” befektetésekhez való felhasználásának népszerűsége-amely egy nemrégiben készült GAO-tanulmány becslése szerint most 50 milliárd dolláros piactér – egyre nagyobb a kockázata annak, hogy az IRS hamarosan növeli az IRA tiltott tranzakcióinak végrehajtását. Ami azt jelenti, hogy elengedhetetlen az IRA tulajdonosok számára, hogy alaposan megvizsgálják, hogyan használják az IRA-t, különösen azoknál a számláknál, amelyeket nem egyszerűen “hagyományos” nyilvánosan forgalmazott értékpapírokba fektetnek be… mivel még akkor is, ha egy önirányított IRA szolgáltató megerősíti, hogy egy adott alternatív befektetést tarthat, még mindig az IRA tulajdonosának jogi felelőssége annak meghatározása, hogy megengedett-e, és kerülje a tiltott tranzakciók kiváltását!

Szerző: Michael Kitces

csapat Kitces

Michael Kitces a Buckingham Wealth Partners tervezési stratégiájának vezetője, kulcsrakész vagyonkezelési szolgáltató, amely független pénzügyi tanácsadók ezreit támogatja.

ezen felül társalapítója az XY tervezési hálózatnak, az AdvicePay-nek, az fpPathfinder-nek és a New Planner Recruiting-nek, a Journal of Financial Planning korábbi gyakorló szerkesztője, a Financial Advisor Success podcast házigazdája, valamint a népszerű pénzügyi tervezési iparági blog kiadója, a Nerd ‘ s Eye View a weboldalán keresztül Kitces.val vel, elkötelezett a pénzügyi tervezés ismereteinek fejlesztése iránt. 2010-ben Michael elnyerte az FPA egyik “pénzügyi tervezés szíve” díját a szakma előmozdításában végzett elkötelezettségéért és munkájáért.

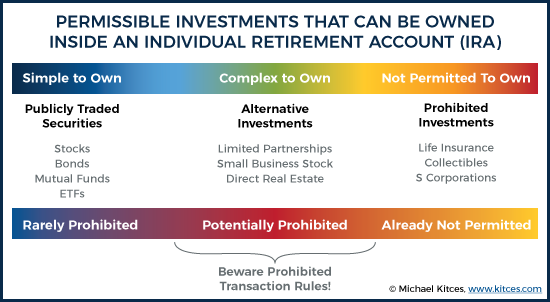

engedélyezett befektetések Ira számlák

az egyéni nyugdíjszámla (IRA) egy formája az adó-támogatott megtakarítási számla nyugdíj, ahol a befektetők élvezhetik az adó levonása hozzájárulás, és a folyamatos adó-halasztott növekedés, a nyugdíj-beruházások. (Vagy alternatívaként a Roth IRA esetében nincs előzetes adólevonás, hanem az adóelhalasztott növekedés a felhalmozási szakaszban, és a növekedés adómentes kivonása a végén.)

annak biztosítása érdekében, hogy a nyugdíjszámlákat” megfelelően ” használják a tényleges megtakarításhoz és a hosszú távú befektetésekhez, bár az IRC 408.szakasza korlátozza az IRA belsejében tartható befektetések típusát. Így, míg a legtöbb típusú “hagyományos” (pl., nyilvánosan forgalmazott) befektetések megengedettek – például részvények és kötvények, vagy befektetési alapok (vagy ETF – ek), amelyek azokat tartják-az IRC 408(a)(3) szakasza kifejezetten tiltja az IRA eszközeinek életbiztosítási szerződésekbe történő befektetését, és az IRC 408(m) szakasza hasonlóképpen tiltja az IRA Dollár befektetését bármilyen gyűjteménybe (beleértve a műalkotásokat, szőnyegeket, régiségeket, drágaköveket, bélyegeket és érméket, de nem tartalmaz bizonyos arany -, ezüst-vagy platina érméket vagy veretleneket). Ezenkívül az S corporation nem lehet az IRA tulajdonában – bár nem azért, mert az IRA szabályai szerint megengedhetetlen, hanem azért, mert az IRC 1361(b)(1) szakasza megköveteli, hogy az összes S corporation tulajdonos “magánszemély” legyen, és mivel az IRA nem csupán hasonlít az adományozó bizalomhoz, hanem egy teljesen különálló egység az egyéni IRA tulajdonostól, nem jogosult S corporation tulajdonos, amint azt a Taproot Administrative Services kontra Internal Revenue Service (2009) adójogi Bírósága megerősítette.

azonban a valóság az, hogy még mindig van egy széles teret a potenciális “alternatív” befektetések, amelyek között a szélsőséges megengedett hagyományos készletek és kötvények (vagy alapok, hogy tartsa őket), és megengedhetetlen életbiztosítás és gyűjtők és S vállalatok. Más típusú befektetések, amelyek IRA-ban tarthatók, de nem hagyományos nyilvánosan forgalmazott értékpapírok, magukban foglalják a betéti társaság befektetéseit (amelyek viszont bármit befektethetnek az energiaérdekektől kezdve a berendezések lízingügyletein át az adó zálogjogig vagy akár a növénytermesztésig), készlet egy kis (magántulajdonban lévő) vállalkozásban, vagy akár közvetlen befektetés az ingatlanba.

mégis, míg ezek a beruházások nem kifejezetten tilos, hogy tulajdonosa egy IRA, további bonyodalmak merülnek fel, mert a korlátozások között létezik IRA tulajdonosok és az egyéni nyugdíj számlák.

egy IRA tulajdonos bizalmi kötelessége az ő/ő IRA számla

a további bonyodalmak felmerülő különböző típusú alternatív befektetések egy IRA abból a tényből ered, hogy az IRA technikailag egy külön szervezet annak IRA tulajdonos, aki végül használni, és részesülhetnek a pénzt. Ennek eredményeként az adótörvény előírja, hogy az IRA és a tulajdonos eszközei külön maradjanak, és ne használják fel olyan módon, ahol az egyik közvetetten gazdagítja a másikat (az új IRA-hozzájárulások és az IRA-elosztások megengedett szabályain túl).

diszkvalifikált személyek és Tiltott tranzakciók az IRC 4975.szakasza szerint

konkrétan az IRC 4975. szakasza előírja, hogy az IRA tulajdonosának (és bárki másnak, aki az IRA számlájáért felelős) tilos az IRA pénzügyi érdekeit összekeverni a tulajdonosával vagy bármely más kapcsolt féllel, akik mindegyike “diszkvalifikált személynek”minősül.

az IRC 4975(e)(2) szakasza szerint az önirányított IRA kizárt személyek a következők:

– a számla bármely vagyonkezelője (amely magában foglalja az IRA tulajdonosát is)

– a család tagja (amely magában foglalja a házastársat, őst, egyenes ági leszármazott, vagy egy egyenes ági leszármazott házastársa)

– társaság, partnerség, bizalom vagy birtok, ahol a részvények/nyereség/haszon 50%-a vagy annál több– az érdekeltségek a fentiek bármelyikének tulajdonában vannak

-tiszt a fent leírt szervezet 10%-os vagy annál nagyobb részvényese vagy partnere

és amennyiben valaki (vagy valamilyen szervezet) “kizárt” személy, az IRC szakasz szerint tilos 4975(c) (1) az alábbi közvetlen vagy közvetett tranzakciók bármelyikéből az IRA-számla és a kizárt személy között:

– ingatlan eladása, cseréje vagy lízingje (még akkor is, ha valós piaci értéken történik)

– pénz kölcsönzése vagy hitel meghosszabbítása (bármelyik irányba)

– áruk, szolgáltatások vagy létesítmények berendezése

– eszközök átruházása, felhasználása vagy haszonélvezése

– eszközök kezelése saját haszonszerzés céljából, mint vagyonkezelő

– fogadása személyes ellenérték, mint a bizalmi egy harmadik fél, hogy részt vesz a tranzakció az IRA

ezen túlmenően, ez döntő fontosságú felismerni, hogy a tranzakció kell tekinteni a tiltott tranzakció, egy a fent felsorolt cserék közül csak az IRA tulajdonosa (vagy más kizárt személy) és az IRA között kell megtörténnie. Nem számít, hogy a tranzakció valós piaci értéken történt-e, pontosan ugyanolyan feltételek mellett, mint egy harmadik fél tranzakciójában. Az a tény, hogy az egyik tiltott ügylet az IRA és a kizárt személy között történt, elegendő a káros következmények kiváltásához.

Adókövetkezmények és büntetések az önirányított IRA tiltott tranzakcióban való részvételért

azoknak az IRA tulajdonosoknak (vagy más kizárt személyeknek), akik tiltott tranzakciót folytatnak az IRA-val, az adókövetkezmények súlyosak.

az IRC 4975(a) szakaszának “szokásos” szabálya az, hogy tiltott tranzakció esetén a tranzakcióban részt vevő összeg 15% – ának megfelelő büntetési adót kell kivetni a tiltott tranzakcióban részt vevő minden kizárt személyre. És ha a tiltott tranzakciót a folyó adóéven belül nem oldják fel/javítják ki azonnal, a büntetési adó 100% – ra(!) a tranzakció összege.

figyelemre méltó azonban, hogy egy tiltott tranzakció egy diszkvalifikált személy és egy IRA között két felet érint-a kizárt személyt, aki a tranzakciót végezte, és magát a nyugdíjazási tervet. Ha pedig két fél vesz részt, mindkettőre büntetéseket lehet kiszabni egy tiltott ügylet során!

ennek eredményeként az IRA és az IRA tulajdonosa (vagy kedvezményezettje) közötti tiltott ügylet esetén az IRC 408(e)(2) szakasza előírja, hogy maga az IRA teljes mértékben “kizárt” – ami azt jelenti, hogy elveszíti az adóhalasztott státuszát, és úgy kezelik, mintha teljes mértékben felszámolták volna adóköteles elosztásban annak az adóévnek a január 1-jétől, amelyben a tiltott tranzakció történt. És ez az egész nyugdíjszámla, amely elveszíti adózási státuszát (és nem csak a számla tiltott tranzakcióban részt vevő része, mint például a kizárt személy büntetési adója).

a kettő közötti koordináció-és annak biztosítása – hogy a nyugdíjszámla – tulajdonos ne érjen véget a számla teljes értékénél nagyobb büntetéssel, mind a tiltott tranzakciós büntetési adó megfizetésével, mind az IRA kizárásával-az IRC 4975(c)(3) szakaszának koordináló rendelkezése előírja, hogy ha a nyugdíjszámla kizárásra kerül (az IRA tulajdonosának vagy kedvezményezettjének tiltott tranzakciója miatt), a kizárt személyre vonatkozó büntetési adó nem alkalmazandó. Így a 15% – os vagy 100% – os büntetési adók csak akkor érvényesek, ha a tiltott tranzakció az IRA tulajdonosán (vagy kedvezményezettjén) kívül egy kizárt személlyel történik, vagy tiltott tranzakciók esetén más típusú nyugdíjszámlákkal (például munkáltatói nyugdíjazási tervek).

közös tiltott tranzakciók önálló irányított IRA-kkal

szerencsére a valóság az, hogy az IRA-kkal való tiltott tranzakciók meglehetősen ritkák, annak az egyszerű ténynek köszönhetően, hogy az IRA-eszközök túlnyomó többségét csak hagyományos nyilvánosan forgalmazott értékpapírokba fektetik be, ahol a tiltott tranzakció általában nem megvalósítható. Még akkor is, ha megvásárolja a vállalat részvényeit, ahol dolgozik, amikor ez egy nyilvánosan forgalmazott vállalat, és a rendelkezésre álló részvények apró töredékét birtokolja, a tulajdonjog távolról sem közelíti meg azt a küszöböt, amely ahhoz szükséges, hogy diszkvalifikált személyt és potenciális tiltott tranzakciót képezzen. Ezenkívül a legtöbb IRA letétkezelő vagy trusteed IRA Szolgáltató csak “hagyományos” befektetési lehetőségeket kínál, ahol gyakorlatilag nincs lehetőség tiltott tranzakció kiváltására.

azonban, ha valaki létrehozza a self-directed IRA azzal a céllal, hogy fektessenek IRA dollárt egy kis privát tartott üzleti, hogy ellenőrzik, vagy saját – oly módon, hogy az üzleti egység, és/vagy szerepük az üzleti, okozhat, hogy egy diszkvalifikált személy – fennáll annak a veszélye, hogy kiosztása IRA dollárt saját, hogy az üzleti okozhat az IRA magát, hogy kizárják (és kezelni teljes mértékben elosztott, mint egy adóköteles esemény). Végül is, ha az IRA pénzt fektet az üzletbe, és az üzlet ezt a pénzt arra használja, hogy fizetést fizessen az IRA tulajdonosának (mint az üzlet tisztje), az IRA tulajdonosa hatékonyan felhasználta az IRA vagyonát, hogy gazdagítsa magát. Ami ismét tiltott tranzakciónak tekinthető, és kizárja az IRA-t (mivel az IRA tulajdonosa részt vesz a tiltott tranzakcióban). (Michael jegyzete: Kissé rugalmasabb szabályok vonatkoznak a munkáltatói nyugdíjazási tervre, például a 401(k) vagy a nyereségmegosztási tervre, amely egy szorosan tartott C társaságba fektet be, amely az úgynevezett ROBS stratégia alapján alkalmazhatja a Számlatulajdonost, bár az IRS egyre inkább megvizsgálja ezeket a tranzakciókat is.)

hasonlóképpen, ha az IRA tulajdonosa közvetlen ingatlanba fektet be, majd javítási munkákat végez rajta (pl. az ingatlan “rögzítése”), tiltott tranzakció történt, mert az IRA tulajdonosa szolgáltatásokat nyújtott az IRA eszközének/eszközének. (Ehelyett maga az IRA – nak fel kell vennie valakit az ingatlan javítására vagy egyéb szolgáltatásnyújtására. Az IRA-nak pedig magának kell fizetnie ezeket a szolgáltatásokat az IRA saját készpénzéből, mivel az IRA-tulajdonos, aki az IRA-eszköz nevében fizet a szolgáltatásokért, ismét tiltott Tranzakció, vagy legalábbis vélelmezett hozzájárulás lenne.)

az IRA-ban a közvetlen ingatlanokkal kapcsolatos egyéb gyakori tiltott tranzakciós bonyodalmak közé tartozik az ingatlan bérbeadása az IRA tulajdonosának vagy családjának más tagjainak (akik szintén kizárt személyek), lehetővé téve a család számára, hogy ingyen tartózkodjon az ingatlanban (ami továbbra is tilos a “eszköz használata” egy kizárt személy által), vagy családtagok felvétele az ingatlanon/az ingatlanon való munkavégzésre. És persze, próbál át a meglévő ingatlan az IRA tulajdonosa már birtokolja az IRA tilos lenne (mert még egy fegyver hossza valós piaci érték értékesítése az ingatlan az IRA tulajdonosa az IRA még mindig tiltott tranzakció, mint az IRA tulajdonosa még mindig egy kizárt személy).

ezen túlmenően, az IRA tulajdonosok, akik a pénzügyi tanácsadók, a leggyakoribb tiltott tranzakció, hogy legyen óvatos a használata IRA eszközök (helytelenül) fizetni egy befektetési tanácsadó díjak! Ennek oka az, hogy míg az IRA abszolút befektetési tanácsadási díjat fizethet – ez az IRA jogos költsége az IRC 212. szakasza alapján–, az IRA eszközeinek csak az IRA saját tanácsadási díjait kell fizetniük. Az IRA eszközeinek felhasználása más (azaz nem IRA) számlák befektetési tanácsadási díjainak megfizetésére tiltott tranzakció, ha az IRA eszközeit az IRA tulajdonosának “személyes” befektetési költségeinek megfizetésére használják, ami kizárhatja az IRA-t. Hasonlóképpen segítségével az IRA fizetni a pénzügyi tervezési díj-ami technikailag költségén az IRA tulajdonos, aki megkapja a pénzügyi tervezési szolgáltatások, és nem maga az IRA-is használ IRA eszközök személyes költségek az IRA tulajdonos, egy tiltott tranzakció, amely kizárja az IRA! Nevezetesen megengedhető, hogy nem IRA eszközöket használjon az IRA befektetési tanácsadási díjainak megfizetésére – sőt potenciálisan levonására is–, de az IRA-nak csak a saját (arányos részét) befektetési tanácsadási díjait kell fizetnie (nem pénzügyi tervezési díjakat, sem pénzügyi tervezés-központú kötegelt díjak!), és ezek az IRA által fizetett díjak nem lesznek levonhatók (de csak azért, mert már fizettek egy adózás előtti számláról).

Pénzügyi Tanácsadó Tiltott Tranzakciók Befektetés Családtagok Ira?

míg az IRA-hoz társított leggyakoribb diszkvalifikált személy az IRA tulajdonosa, fontos szem előtt tartani, hogy a családtagok is diszkvalifikált személyek. Mint korábban megjegyeztük, ez azt jelenti, hogy az IRA nem vásárolhat semmit, sem pénzt nem kölcsönözhet egy családtagnak. Továbbá, IRA eszközök nem lehet használni, hogy bérelni és fizetni a szolgáltatások a családtagok (pl.g., hogy javítási munkát az IRA tulajdonában lévő ingatlan). Az IRA-k és a családtagok közötti szolgáltatások lehetséges tiltott tranzakcióira vonatkozó figyelmeztetések azonban ezzel nem érnek véget. A szabályok potenciálisan vonatkozhatnak egy családtagra is, aki az IRA eszközeitől befektetési szolgáltatásokat nyújt az IRA – nak!

más szóval, ha egy IRA fizet pénzügyi tanácsadási szolgáltatások a pénzügyi tanácsadó, aki egy rokon családtag az IRA tulajdonos, akkor kizárják az IRA egy teljesen adóköteles esemény!

szerencsére az IRC 4975(d)(17) szakasza szerinti kivétel előírja, hogy a nyugdíjszámlára nyújtott befektetési tanácsadásra nem vonatkoznak a tiltott tranzakciós szabályok, hanem csak addig, amíg azt egy “elfogadható befektetési tanácsadási megállapodás”részeként nyújtják. Ebben az összefüggésben az elfogadható befektetési tanácsadási megállapodás – az IRC 4975(f)(8) szakasza szerint – olyan, amelyben a tanácsadónak olyan szintű díjat fizetnek, amely nem változik a kiválasztott befektetésektől függően (hasonlóan a DOL fiduciary szerinti “szintdíj-vagyonkezelői” mentességhez), vagy az ajánlást az IRC 4975(F)(8)(C) szakaszának számítógépes modellkövetelményei alapján teszi (amelynek meg kell felelnie bizonyos objektivitási követelményeknek, és ilyenként kell tanúsítani).

egy független ria esetében, amely fizetett befektetéskezelési szolgáltatásokat nyújt egy családtag IRA-jának, ez a rendelkezés nem jelenthet kihívást, mindaddig, amíg a befektetési tanácsadó nem számít fel eltérő díjat a különböző befektetési lehetőségekért vagy modellekért (azaz ugyanaz a tanácsadási díj minden befektetési lehetőségért). Azonban egy bróker-kereskedő regisztrált képviselője számára, aki jutalékot kap egy családtag IRA befektetéséért, a fizetés valójában tiltott tranzakciónak minősülhet, ha a tanácsadó kizáró családtag (azaz., az IRA tulajdonosának nagyszülője vagy szülője, az IRA tulajdonosának házastársa, vagy annak gyermeke, unokája vagy házastársa).

ilyen helyzetben a bróker szembesülne a 15% – os büntetési adóval, ha tiltott tranzakciót folytat, mint kizárt személy, potenciálisan 100% – os büntetési adóra emelkedik, ha a tranzakciót nem fordítják vissza (azaz a jutalékot nem vonják vissza) az adóév végéig. Bár mindaddig, amíg a bróker nem az IRA tulajdonosa vagy kedvezményezettje, az IRA-nak sértetlennek kell maradnia, és nem lehet kizárni. (Másrészt, ha egy bróker ténylegesen megvásárol egy megbízható terméket a saját IRA – jában, és ténylegesen megkapja a jutalék kifizetését, akkor az egész IRA-t kizárhatja egy adóköteles eseményen!)

és természetesen fontos megjegyezni, hogy ha egy tanácsadó nyíltabban irányítja az IRA eszközeit, hogy olyan vállalkozásba fektessenek be, amellyel kapcsolatban állnak – például, ha a számlára és a saját ingatlanba fektetett közvetlen eszközökre, vagy induló vállalkozásra stb. – a végeredmény tiltott tranzakció is lehet.

az IRA tiltott tranzakcióinak fokozott ellenőrzése

a valóság az, hogy az IRA-k tiltott tranzakciós szabályai mindaddig léteztek, amíg maguk az IRA-k léteztek. Történelmük nagy részében nagyrészt figyelmen kívül hagyták őket, mert nagyrészt irrelevánsak voltak. Végül is, amint azt korábban megjegyeztük, egy olyan világban, ahol a legtöbb IRA letétkezelőt úgy alakították ki, hogy megkönnyítse a “hagyományos” nyilvánosan forgalmazott befektetési értékpapírokba történő befektetést, szinte lehetetlen volt olyan helyzetet létrehozni, ahol tiltott tranzakció fordulhat elő (talán túl, helytelenül számlázott pénzügyi tervezés vagy befektetési tanácsadási díjak!).

azonban az új “önirányított IRA letétkezelő” platformok, mint a Pensco, a Equity Trust és az Entrust Group növekedésével egyre több lehetőség van a befektetők számára, hogy” nem hagyományos ” alternatív befektetéseket folytassanak a nyugdíjszámlákon. A vágy, hogy fektessenek nyugdíjszámla dollárt valami mellett készletek és kötvények úgy tűnik, hogy kezdetben lendületet alatt ingatlanbefektetési őrület a 2000 – es években – amikor néhány akarta használni a nyugdíj számlák vásárolni, befektetni, és “flip” lakóingatlan -, majd kiterjesztették más formái alternatív eszközosztályok utóhatásaként a pénzügyi válság, mivel aggályok a kockázatok tőzsdei befektetés és a középszerű hozam sok fix kamatozású befektetések.

mégis az ilyen típusú önirányított nyugdíjszámlák növekedése és az alternatív befektetések megkönnyítése, amelyek potenciálisan tiltott tranzakciót indíthatnak el, amely jelentős adóügyi szankciókat, vagy akár a teljes nyugdíjszámla kizárását okozza, sokakat aggodalmat okozott, beleértve a washingtoni törvényhozókat is. Ennek eredményeként a kormányzati elszámoltathatósági Hivatal (GAO) nemrégiben tanulmányt készített annak értékelésére, hogy a törvényhozóknak és/vagy a szabályozóknak jobban be kell-e vonniuk a nem hagyományos eszközökbe fektető nyugdíjszámlák felügyeletébe… megjegyezve, hogy mostantól kezdve az IRA kockázatait és esetleges kizárását az alternatívákba történő befektetés során csak a közelmúltban adták hozzá az IRS 590 kiadványához (2015-ben), és még mindig korlátozott útmutatás van a nehezen értékelhető eszközök nyomon követésére és jelentésére (ami elengedhetetlen a szükséges minimális elosztási kötelezettségek kiszámításához). Annak ellenére, hogy a tanulmány megállapította, hogy ma már közel félmillió számlák $50b kollektív értéket fektetnek be a “rendhagyó” eszközök IRAs.

a fogyasztói oktatás hiánya pedig aggodalomra ad okot, mivel az IRA-ban a tiltott tranzakciót okozó “hibák” elkerülése továbbra is a számlatulajdonos felelőssége. Valójában a Gao tanulmány kifejezetten megjegyzi, hogy egyes önirányított IRA letétkezelők arra utalnak, hogy kínálatukat “az IRS előzetesen jóváhagyta”, vagy hogy elvégzik a szükséges átvilágítást annak biztosításához, hogy a nem hagyományos/alternatív eszköz megengedett legyen az IRA-ban, annak ellenére, hogy végül az IRA letétkezelője csak azért felelős, hogy megerősítse, hogy adminisztratív szempontból megvalósítható az eszköz tartása és az IRA letétkezelői feladatainak teljesítése (nem az, hogy tiltott tranzakció lenne-e az IRA tulajdonosa számára). Valójában a GAO aggodalmát fejezi ki amiatt, hogy bizonyos típusú alternatív befektetéseket önirányított IRA-kba értékesítenek olyan módon, amely gazdagítja az eladót vagy a promóteret, ha az ügylet lezárul, de elutasít minden felelősséget, ha a befektetés tiltott tranzakciónak bizonyul, mert olyan helyzetekben, amikor az önirányított IRA szolgáltató “csekkfüzet-ellenőrzést” kínál, végső soron az IRA tulajdonosának kell megállapítania, hogy minden egyes ellenőrzés megfelel-e a tiltott tranzakciós szabályoknak.

más szavakkal: “a tudatlanság nem mentség”, amikor az IRAS-ban tiltott tranzakciókról van szó, az önirányított IRA-szolgáltató biztosítékai sem arról, hogy lehetséges-e különféle alternatív eszközöket tartani egy önirányított IRA-ban. És a Gao tanulmány megállapította, hogy aggodalomra ad okot, lehet, hogy csak idő kérdése, mielőtt néhány további IRS végrehajtási jön viseli a kérdést … különösen úgy tűnik, valóban vannak IRA tulajdonosok folytató tiltott tranzakciók (bár talán akaratlanul). A kiindulási pont az, hogy megértsük a probléma terjedelmét, majd az IRS meghatározza, hogy milyen stratégiákat kell megcélozni, és további kérdéseket tesz fel.

ami azt jelenti, hogy itt az ideje, hogy jobban megismerjük a tiltott tranzakciók kockázatait és azokat a helyzeteket, amelyek kiválthatják őket – nemcsak az önirányított IRA-k és a különféle típusú “alternatív” befektetések növekvő használata tekintetében, amelyek káros következményeket válthatnak ki, hanem az “egyszerűbb” helyzetekben is, mint például a potenciális tiltott tranzakciók pénzügyi tanácsadókkal, akik kompenzálják a családtagok IRA dollárjainak befektetését. Különösen tekintettel arra, hogy még csak egy “kis” tiltott tranzakciós hiba is az IRA-ban kizárhatja a teljes nyugdíjszámlát, kiváltva mind a jövedelemadókat, mind a potenciális korai visszavonási szankciókat!