Podcast:Play in new window|Download

show notes

IFRS Question021:IFRS15に基づく保証の会計処理

当社は、当社の法律に沿ってすべての製品に1年間の保証を提供していますが、クライアントは3年間

これはIFRS第15号に基づく個別の履行義務であるか。 それをどのように説明するのですか?

Ifrs Answer021

それは依存します。

いくつかの保証は別々の履行義務であり、他の保証はそうではないため、各保証を評価する必要があります。

と、どちらの場合も会計が全く異なります。

IFRS第15号に基づく保証の種類

IFRS第15号には、保証に関するかなり良い指針が含まれています。 これは、保証の二つの基本的なタイプがあることを指定します:

- 保証タイプの保証-これらは、納入された製品が契約で指定されたとおりであり、契約で指定されたとおりに動作することを顧客に約束する保証です。

これらの保証は、個別の履行義務を生じさせるものではなく、IAS第37号に基づく保証修理のための条項に過ぎないとみなされます。

- サービスタイプの保証-これらは、単なる保証に追加の何かを提供する保証です。

これらの保証は、顧客に追加のサービスを提供し、IFRS第15号に基づいて会計処理されているため、別個の履行義務を生じさせます。

保証の会計処理を開始する前に、どのタイプの保証があるかを判断する必要があります。

どのような保証がありますか?

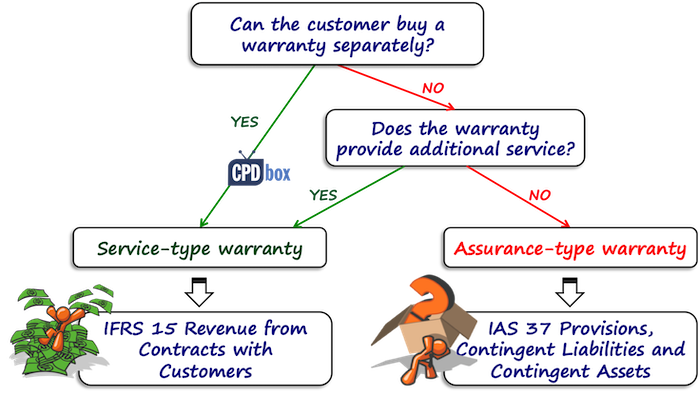

最初に確認する必要があるのは、お客様が保証を別途購入するオプションを持っているかどうかを確認することです:

- はいの場合、それは確かなサービスタイプの保証のためであり、あなたは別の履行義務についてはそれを考慮する必要があります。

- そうでない場合は、保証が何かを提供するかどうか、販売時に存在する欠陥を修正する以外の追加サービスを確認する必要があります。

ここでは、次のようないくつかのことを考慮する必要があります:

- 保証は法律で要求されていますか?

多くの国には、一定期間保証を提供することを要求する法律があります。 あなたの保証がこのタイプの場合、それは保証タイプの保証であり、いいえ、あなたには別個の履行義務はありません。 - 法律で要求されている期間よりも長い期間の保証はありますか?

はいの場合、サービスタイプの保証がある可能性が非常に高いです。

そして、あなたが販売する製品やサービスの性質に基づいて、あまりにも考慮すべきいくつかの他のものがあります。

考慮すべきこれらの要因はすべて決定的ではありません。

それはただの指導であり、あなた自身でそれを考慮する必要があります。

図:保証型とサービス型の保証

車を売るとしましょう。

そして、標準車と高級車があるとしましょう。

標準車の場合は、現地の法律で要求されるように2年間の保証期間を提供しますが、高級車の場合は3年間の保証期間を提供します。

その理由は、隠された欠陥が表示されるまでに時間がかかると思うからです。

通常、法律で義務付けられている正規保証期間に加えて、この1年間の保証はサービスタイプ保証として評価されます。

しかし、ここではないが、事実上追加サービスとはみなされていないため、高品質の高級車であり、標準車よりも長い時間後に最初の隠された欠陥が現

これは非常に判断的であり、あなた自身の製品や状況の文脈でそれを考慮する必要があることを自分自身で見ることができます。

例:個々の保証をどのように考慮するのですか?

ABCはCU100のための冷却装置を販売し、法的保証期間は2年です。 この2年間、ABCは販売時に存在していたすべての欠陥を除去する必要があります。

お客様は、CU20の料金でこの保証をさらに2年間延長することができます。

ABCは、最初の2年間でCU40,000、2年目(購入後3年目と4年目)でCU50,000の修理費用の割引を推定しています。

この場合、保証期間の最初の2年間は、保証タイプの保証とみなされます。

したがって、IFRS第15号に沿った個別の履行義務としてではなく、IAS第37号に基づくこの種の保証を考慮する必要があります。

それはあなたが今後2年間の修理の推定コストの量で保証修理のための規定を予約する必要があることを意味します。

仕訳は:

- 保証修理のための借方費用:CU40 000,

- 保証修理のための貸方引当金:CU40 000.

最初の2年以内に保証修理が行われた場合、ABCは実質費用を引当金の減少として計上します。

また、割引価格で測定されたので割引を解くことを忘れてはいけませんが、今のところ規定についての詳細はあまり触れませんが、このQ&Aの話題ではなく、ここでそれについての詳細を読むことができます。

延長保証はどうですか?

ここでは、顧客が実際にそれを別々に支払うので、それは別の履行義務です。

顧客が延長保証付きのCU100の冷蔵庫を購入すると、合計価格はCU120になります。

ABCは、個別の履行義務として計上し、履行義務が満たされた場合または履行義務が満たされた場合に収益を認識します。

冷蔵庫の売却による収入は、冷蔵庫が納入され、履行義務が満たされたときであるため、販売時に直ちに認識されます。

延長保証の販売による収益は、2年間の延長保証期間にわたって認識されます。

発売時の仕訳は:

- デビットキャッシュ:CU120

- 冷蔵庫の販売によるクレジット収入: CU100

- 信用契約責任:CU20

これらの最後の2年にわたって、延長保証からの収入はように確認されます:

- 借方契約責任:CU20

- 保証の販売による信用収益:CU20

延長期間の修理の費用はどうですか?

覚えておいてください、私たちはIFRS第15号の下にあり、IAS第37号の下にはないので、規定は認識されていません。

代わりに、IFRS第15号に基づく契約費用(契約を履行するための費用)として発生した保証修理の費用を予約する必要があります。

確かに、私はここで重要な資金調達のコンポーネントを省略しましたが、それは単なる短いイラストですが、あなたはそれを忘れてはいけません。