Podcast: Spill i nytt vindu / Last Ned

Vis notater

Ifrs Spørsmål 021: Regnskap for garantier under IFRS 15

vårt firma gir 1 års garanti på alle våre produkter i tråd med vår lovgivning, men kunden kan utvide denne garantien på 3 år mot et gebyr.

er dette en egen ytelsesforpliktelse i HENHOLD til IFRS 15? Hvordan ta hensyn til det?

Ifrs Svar 021

Det avhenger.

du må vurdere hver garanti, fordi noen garantier er separate ytelsesforpliktelser, og den andre er ikke.

Ja, regnskapet er helt annerledes i begge tilfeller.

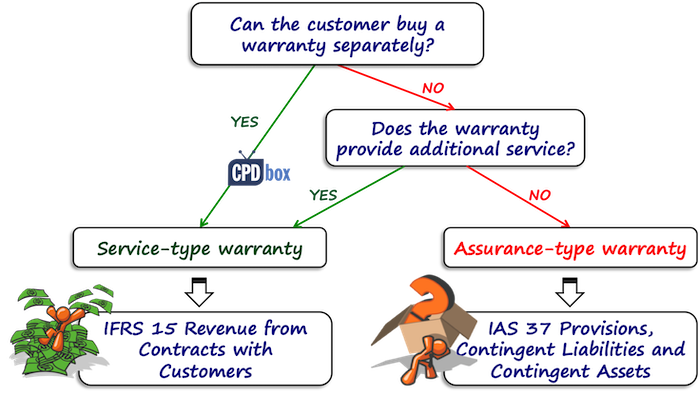

typer garantier under ifrs 15

ifrs 15 inneholder ganske god veiledning om garantier. Den angir at det er to grunnleggende typer garantier:

- Garanti-type garantier – det er garantier som lover kunden at det leverte produktet er som spesifisert i kontrakten og vil fungere som spesifisert i kontrakten.

disse garantiene gir IKKE opphav til en separat ytelsesforpliktelse, og du utgjør bare en bestemmelse for garantireparasjoner i HENHOLD til IAS 37.

- Service-type garantier – det er garantier som gir noe ekstra til bare forsikring, for eksempel-de gir noen ekstra tjenester.

disse garantiene gir opphav til en egen ytelsesforpliktelse, fordi de gir tilleggstjenester til kunden og de regnskapsføres i HENHOLD TIL IFRS 15.

Før du begynner å regne med garantier, må du avgjøre hvilken type garanti du har.

Hvilken garanti har du?

det første du må se på er å se om kunden har muligheten til å kjøpe garantien separat:

- Hvis ja, så er det sikkert service-type garanti, og du må ta hensyn til det som for en egen ytelsesforpliktelse.

- Hvis ikke, må du se om garantien gir noe mer, noe ekstra service utover å fikse feilene som eksisterer på salgstidspunktet.

Her må du ta hensyn til noen ting, for eksempel:

- er garantien påkrevd av loven?

Mange land har lover som krever å gi en garanti for en viss periode. Hvis garantien din er denne typen, så er det garanti-type garanti og nei, du har ingen egen ytelsesforpliktelse. - er garantien for lengre periode enn den perioden som kreves av loven?

hvis Ja, så vel, det er svært sannsynlig at du har en service-type garanti.

Og det er noen andre ting å vurdere også basert på arten av produktet og tjenesten du selger.

Alle disse faktorene å vurdere er ikke avgjørende.

Det er bare veiledning, og du må vurdere det selv.

Illustrasjon: Assurance-type vs service-type garanti

La oss si at du selger biler.

Ja, la oss si at du har standardbiler og luksusbiler.

for standardbiler gir du en garantiperiode på 2 år som kreves av lokal lovgivning, men for luksusbiler gir du en garantiperiode på 3 år.

årsaken er at du tror det kan ta lengre tid for skjulte feil å dukke opp.

normalt vil denne 1 års garantien på toppen av den vanlige garantiperioden som kreves av loven, bli vurdert som servicetypegarantien.

Men-ikke her, fordi det ikke anses som tilleggstjeneste på grunn av det faktum, at det er en luksusbil av høyere kvalitet og de første skjulte feil vises etter lengre tid enn i standard biler.

du kan se deg selv at dette er ganske fordømmende, og du bør vurdere det i sammenheng med ditt eget produkt og situasjon.

Eksempel: hvordan tar man hensyn til de enkelte garantiene?

ABC selger kjøleskap FOR CU 100 og den juridiske garantiperioden er 2 år. I løpet av disse 2 årene MÅ ABC fjerne alle feilene som eksisterte på salgstidspunktet.

kundene kan utvide denne garantien mot et gebyr PÅ CU 20 i ytterligere 2 år.

ABC anslår rabatterte kostnader for reparasjoner PÅ CU 40 000 i de første 2 årene og CU 50 000 i de andre 2 årene (år 3 og 4 etter kjøpet).

i dette tilfellet anses de første 2 årene av garantiperioden som garanti-type garanti, fordi garantien ikke kan kjøpes separat-det er garantert av lovgivningen.

så du bør ta hensyn til denne typen garanti i HENHOLD til IAS 37 og ikke som en separat ytelsesforpliktelse i tråd med IFRS 15.

det betyr at du bør bestille en bestemmelse for garantireparasjoner i mengden av estimerte reparasjonskostnader de neste 2 årene.

journaloppføringen er:

- Debet Utgifter for garantireparasjoner: CU 40 000,

- Kreditt Avsetning for garantireparasjoner: CU 40 000.

NÅR garantireparasjonen skjer innen de første 2 årene, bøker ABC den reelle utgiften som en reduksjon i bestemmelsen.

du må heller ikke glemme å slappe av rabatten fordi den ble målt til nedsatt pris, men la oss ikke komme inn i mange detaljer om bestemmelsene akkurat nå, det er ikke temaet for Denne Q & A, og du kan lese mer om det her.

Hva med den utvidede garantien?

Her er det en egen ytelsesforpliktelse, fordi kunden faktisk betaler for det separat.

når kunden kjøper kjøleskapet FOR CU 100 med utvidet garanti, er totalprisen CU 120.

ABC regner DET som for separat ytelsesforpliktelse og anerkjenner inntektene når eller som en ytelsesforpliktelse er oppfylt.

inntektene fra salg av kjøleskap gjenkjennes umiddelbart ved salg, fordi det er da kjøleskapet leveres og ytelsesforpliktelsen tilfredsstilles.

inntektene fra salg av utvidet garanti regnskapsføres over den utvidede garantiperioden på 2 år.

journaloppføringen på salgstidspunktet er:

- Debet Kontanter: CU 120

- Kreditt Inntekter fra salg av kjøleskap: CU 100

- Kreditt Kontrakt ansvar: CU 20

i løpet av de siste 2 årene er inntektene fra utvidet garanti anerkjent som:

- Debet Kontrakt ansvar: CU 20

- Kreditt Inntekter fra salg av garantier: CU 20

Hva med kostnadene for reparasjoner i lengre periode?

Husk at vi er under IFRS 15, ikke under IAS 37, så ingen bestemmelse er anerkjent.

i Stedet må du bestille kostnadene ved garantireparasjoner når de påløper som kontraktskostnader (kostnader for å oppfylle kontrakten) i HENHOLD til IFRS 15.

Visst, jeg utelatt den betydelige finansieringskomponenten her, men det er bare en kort illustrasjon, men du bør ikke glemme det.