Podcast: Zagraj w nowym oknie | Pobierz

Pokaż notatki

pytanie na MSSF 021: rozliczanie gwarancji zgodnie z MSSF 15

nasza firma zapewnia roczną gwarancję na wszystkie nasze produkty zgodnie z naszymi przepisami, ale klient może przedłużyć tę gwarancję o 3 lata za opłatą.

czy jest to odrębny obowiązek wynikający z MSSF 15? Jak to rozliczyć?

021

to zależy.

musisz ocenić każdą gwarancję, ponieważ niektóre Gwarancje są oddzielnymi zobowiązaniami do wykonania, a inne nie.

i w obu przypadkach rachunkowość jest zupełnie inna.

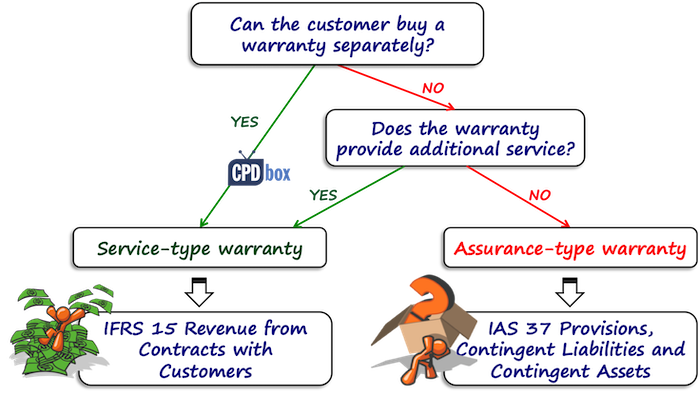

rodzaje gwarancji zgodnie z MSSF 15

MSSF 15 zawiera całkiem dobre wskazówki dotyczące gwarancji. Określa, że istnieją dwa podstawowe rodzaje gwarancji:

- Gwarancje typu Assurance – są to gwarancje, które obiecują klientowi, że dostarczony produkt jest zgodny z Umową i będzie działał zgodnie z umową.

te gwarancje nie stanowią odrębnego zobowiązania do wykonania świadczenia, a użytkownik stanowi jedynie rezerwę na naprawy gwarancyjne zgodnie z MSR 37.

- Gwarancje typu serwisowego-są to gwarancje, które zapewniają coś dodatkowego do zwykłego Zapewnienia, na przykład – zapewniają dodatkowe usługi.

gwarancje te stanowią odrębny obowiązek wykonania świadczenia, ponieważ zapewniają klientowi dodatkową usługę i są rozliczane zgodnie z MSSF 15.

zanim zaczniesz rozliczać Gwarancje, musisz określić, jaki rodzaj gwarancji posiadasz.

jaką masz gwarancję?

pierwszą rzeczą, na którą musisz zwrócić uwagę, jest sprawdzenie, czy twój Klient ma możliwość zakupu gwarancji osobno:

- jeśli tak, to na pewno jest to gwarancja Typu serwisowego i musisz ją uwzględnić, jak w przypadku odrębnego obowiązku świadczenia.

- jeśli nie, to musisz sprawdzić, czy gwarancja zapewnia coś więcej, jakąś dodatkową usługę poza naprawą wad istniejących w momencie sprzedaży.

tutaj musisz wziąć pod uwagę kilka rzeczy, takich jak:

- czy gwarancja jest wymagana przez prawo?

w wielu krajach obowiązują przepisy, które wymagają gwarancji na pewien okres czasu. Jeśli twoja gwarancja jest tego typu, jest to gwarancja Typu asekuracyjnego i nie, nie masz żadnego oddzielnego obowiązku wykonania. - czy gwarancja jest dłuższa niż okres wymagany przez prawo?

jeśli tak, to cóż, jest bardzo prawdopodobne, że masz gwarancję typu serwisowego.

i są też inne rzeczy do rozważenia w oparciu o charakter produktu i usługi, które sprzedajesz.

wszystkie te czynniki do rozważenia nie są determinujące.

to tylko wskazówki i trzeba to przemyśleć samemu.

Ilustracja: gwarancja Typu Assurance a gwarancja Typu service

powiedzmy, że sprzedajesz samochody.

i powiedzmy, że masz standardowe samochody i luksusowe samochody.

w przypadku samochodów standardowych zapewniasz okres gwarancji wynoszący 2 lata zgodnie z lokalnymi przepisami, ale w przypadku samochodów luksusowych zapewniasz okres gwarancji wynoszący 3 lata.

powodem jest to, że uważasz, że może potrwać dłużej, zanim pojawią się ukryte wady.

Zwykle ta roczna gwarancja oprócz zwykłego okresu gwarancyjnego wymaganego przez prawo byłaby oceniana jako gwarancja Typu serwisowego.

jednak-nie tutaj, bo nie jest to usługa dodatkowa ze względu na to, że jest to luksusowy samochód wyższej jakości, a pierwsze Ukryte usterki pojawiają się po dłuższym czasie niż w standardowych samochodach.

sam widzisz, że jest to dość osądowe i powinieneś rozważyć to w kontekście własnego produktu i sytuacji.

przykład: jak rozliczyć poszczególne Gwarancje?

ABC sprzedaje lodówki na CU 100, a okres gwarancji prawnej wynosi 2 lata. W ciągu tych 2 lat ABC musi usunąć wszystkie wady, które istniały w momencie sprzedaży.

klienci mogą przedłużyć tę gwarancję za opłatą w wysokości 20 CU na kolejne 2 lata.

ABC szacuje zdyskontowane koszty napraw na 40 000 CU w pierwszych 2 latach i 50 000 CU w drugich 2 latach (lata 3 i 4 po zakupie).

w tym przypadku pierwsze 2 lata okresu gwarancji są uważane za gwarancję typu asekuracyjnego, ponieważ gwarancji nie można kupić osobno-jest ona gwarantowana przez przepisy prawne.

w związku z tym należy uwzględnić ten rodzaj gwarancji zgodnie z MSR 37, a nie jako odrębny obowiązek wykonania zgodnie z MSSF 15.

oznacza to, że należy zarezerwować rezerwę na naprawy gwarancyjne w wysokości szacowanych kosztów napraw w ciągu najbliższych 2 lat.

wpis do dziennika jest:

- koszty debetowe na naprawy gwarancyjne: 40 000 CU,

- prowizja kredytowa na naprawy gwarancyjne: 40 000 CU.

gdy naprawa gwarancyjna nastąpi w ciągu pierwszych 2 lat, ABC księguje rzeczywisty koszt jako spadek świadczenia.

ponadto nie wolno zapominać o odwinięciu rabatu, ponieważ był on mierzony po obniżonym koszcie, ale nie wdawajmy się teraz w wiele szczegółów na temat przepisów, nie jest to temat tego Q& A i możesz o tym przeczytać tutaj.

co z przedłużoną gwarancją?

tutaj jest to odrębny obowiązek wykonania, ponieważ klient faktycznie płaci za niego osobno.

gdy klient kupuje lodówkę za 100 CU z przedłużoną gwarancją, całkowita cena wynosi 120 CU.

ABC rozlicza ją jako odrębny obowiązek wykonania świadczenia i rozpoznaje przychód, gdy lub jako spełniony obowiązek wykonania świadczenia.

przychody ze sprzedaży lodówki ujmuje się natychmiast przy sprzedaży, bo wtedy lodówka jest dostarczana i spełniana.

przychody ze sprzedaży przedłużonej gwarancji są ujmowane w okresie przedłużonej gwarancji wynoszącym 2 lata.

wpis do dziennika w momencie sprzedaży jest:

- kredyt gotówkowy: CU 120

- : Cu 100

- odpowiedzialność z tytułu umowy kredytowej: cu 20

w ciągu ostatnich 2 lat przychody z rozszerzonej gwarancji są uznawane za:

- odpowiedzialność z tytułu Umowy debetowej: CU 20

- przychody kredytowe ze sprzedaży gwarancji: CU 20

co z kosztami napraw w dłuższym okresie?

pamiętaj, że jesteśmy na podstawie MSSF 15, a nie MSR 37, więc żaden przepis nie jest uznawany.

zamiast tego należy księgować koszty napraw gwarancyjnych, gdy są one ponoszone jako koszty kontraktowe (koszty realizacji umowy) zgodnie z MSSF 15.

jasne, pominąłem tutaj istotny element finansowania, ale to tylko krótka ilustracja, ale nie należy o tym zapominać.