- Streszczenie

- Autor: Michael Kitces

- dozwolone inwestycje dla kont IRA

- obowiązek powierniczy właściciela IRA wobec jego/jej konta IRA

- osoby zdyskwalifikowane i Zakazane transakcje zgodnie z sekcją IRC 4975

- konsekwencje podatkowe i kary za udział w zabronionej transakcji Ira kierowanej przez siebie

- wspólne zakazane transakcje z niezależnymi IRAs

- Doradca Finansowy Zakazał Transakcji Na Inwestowanie W IRAs Członków Rodziny?

- rosnąca kontrola Ira zakazanych transakcji

Streszczenie

aby spełnić zamierzony cel we wspieraniu oszczędzania na emeryturę, Kongres przyznaje Indywidualne Konto Emerytalne (Ira) pewne preferencje podatkowe, od składek podlegających odliczeniu od podatku (w przypadku tradycyjnych IRAs) do bezcłowego wzrostu (dla Roth IRA). Ale aby ograniczyć potencjalne nadużycia podatkowe, wewnętrzny Kodeks Skarbowy ogranicza również zakres dopuszczalnych inwestycji w IRA i Wyraźnie zakazuje umów ubezpieczenia na życie i przedmiotów kolekcjonerskich (i zgodnie z odrębnymi przepisami korporacje S nie mogą być również własnością w IRA).

Ponadto, ponieważ IRA ma być traktowana jako oddzielny rachunek emerytalny preferowany przez podatek od innych aktywów właściciela IRA, Internal Revenue Code zawiera również szereg zasad „zakazanych transakcji” mających na celu uniemożliwienie właścicielowi Ira korzystania z konta w celu wzbogacenia siebie lub członków rodziny (bez faktycznego wycofania podlegającego opodatkowaniu). Zakazane zasady transakcji powodują niekorzystne konsekwencje podatkowe dla IRA, jeśli angażuje się w takie zakazane transakcje z dowolną „osobą zdyskwalifikowaną”, w tym samym właścicielem IRA i jego najbliższymi członkami rodziny (a także niektórymi powiązanymi trustami i podmiotami gospodarczymi).

zakazane transakcje mogą obejmować wszystko, od zakupu lub sprzedaży nieruchomości między IRA a osobą zdyskwalifikowaną, udostępnienia aktywów IRA do użytku osoby zdyskwalifikowanej lub wykorzystania funduszy IRA w celu zrekompensowania zdyskwalifikowanej osobie. Dlatego jest to zabroniona transakcja dla właściciela IRA, aby „naprawić” kawałek nieruchomości należącej do IRA lub pozwolić członkowi rodziny na życie (w przypadku płatności czynszu lub bez czynszu) nieruchomości należącej do IRA, a nawet doradca finansowy, który zarabia prowizję od sprzedaży inwestycji w IRA członka rodziny, może wywołać zakazaną transakcję (chociaż dozwolone są opłaty za doradztwo na poziomie). Podobnie właściciel IRA musi uważać, aby nie płacić żadnych opłat za zarządzanie inwestycjami innych niż IRA lub opłat za planowanie finansowe, korzystając z aktywów IRA (ponieważ IRA powinna płacić tylko własne opłaty doradcze).

na szczęście w przeszłości Urząd Skarbowy był dość luźny w ściganiu i próbie wyegzekwowania transakcji zabronionych przez IRA. Ale wraz ze wzrostem samozwańczych IRAs kupujących nieruchomości w ciągu ostatniej dekady, a bardziej ogólnie popularność korzystania z samozwańczych IRAs dla” alternatywnych ” inwestycji – które według ostatnich szacunków GAO study są teraz rynkiem $50b – istnieje rosnące ryzyko, że IRS wkrótce zwiększy egzekwowanie zakazanych transakcji IRA. Co oznacza, że ważne jest, aby właściciele IRA uważnie przyjrzeli się, w jaki sposób korzystają z IRA, zwłaszcza w przypadku kont, które nie są po prostu inwestowane w „tradycyjne” papiery wartościowe w obrocie publicznym… ponieważ nawet jeśli samodzielny dostawca Ira potwierdza, że może posiadać określoną alternatywną inwestycję, nadal jest to prawna odpowiedzialność właściciela Ira, aby określić, czy jest to dopuszczalne i uniknąć wywoływania zabronionych transakcji!

Autor: Michael Kitces

Team Kitces

Michael Kitces jest szefem strategii planowania w Buckingham Wealth Partners, dostawcy usług zarządzania majątkiem „pod klucz”, wspierającego tysiące niezależnych doradców finansowych.

ponadto jest współzałożycielem XY Planning Network, AdvicePay, fpPathfinder i New Planner Recruiting, byłym redaktorem Practitioner Journal of Financial Planning, gospodarzem podcastu Financial Advisor Success i wydawcą popularnego bloga branży planowania finansowego Nerd ’ s Eye View za pośrednictwem swojej strony internetowej Kitces.com, poświęcony pogłębianiu wiedzy w zakresie planowania finansowego. W 2010 roku Michael został wyróżniony jedną z nagród FPA „Heart of Financial Planning” za jego poświęcenie i pracę w rozwijaniu zawodu.

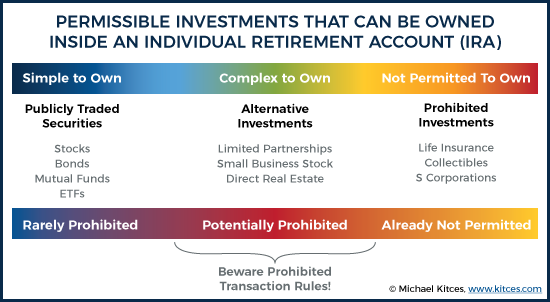

dozwolone inwestycje dla kont IRA

Indywidualne Konto Emerytalne (Ira) jest formą subwencjonowanego podatkowo konta oszczędnościowego na emeryturę, w którym inwestorzy mogą korzystać z odliczenia podatku od składki i bieżącego odroczonego podatku wzrostu od swoich inwestycji emerytalnych. (Lub alternatywnie w przypadku Roth IRA, bez odliczenia podatku z góry, ale odroczony wzrost podatkowy w fazie akumulacji i wolne od podatku wypłaty wzrostu na końcu.)

aby zapewnić, że konta emerytalne są używane „odpowiednio” do rzeczywistych oszczędności i długoterminowych inwestycji, sekcja IRC 408 wprowadza pewne ograniczenia dotyczące rodzajów inwestycji, które mogą być przechowywane w ramach IRA. Stąd, podczas gdy większość rodzajów ” tradycyjnych „(tj. dozwolone są inwestycje – takie jak akcje i obligacje lub fundusze inwestycyjne (lub fundusze ETF), które je przechowują – sekcja IRC 408(a)(3) wyraźnie zabrania inwestowania aktywów IRA w Umowy ubezpieczenia na życie, a sekcja IRC 408(m) podobnie zabrania inwestowania dolarów IRA w dowolną formę przedmiotów kolekcjonerskich (w tym dzieł sztuki, dywanów, antyków, klejnotów, znaczków i monet, ale nie obejmuje niektórych złotych, srebrnych lub platynowych monet lub sztabek). Ponadto korporacja S nie może być również własnością IRA – choć nie dlatego, że jest niedopuszczalna zgodnie z zasadami IRA, ale zamiast tego dlatego, że sekcja IRC 1361(b)(1) wymaga, aby wszyscy właściciele korporacji S byli „osobami”, a ponieważ IRA jest nie tylko zbliżona do zaufania grantor, ale jest całkowicie odrębnym podmiotem od indywidualnego właściciela IRA, nie jest uprawnionym właścicielem korporacji S, jak potwierdzono w sprawie Sądu podatkowego Taproot Administrative Services v.Commission of Internal Revenue Service (2009).

jednak rzeczywistość jest taka, że nadal istnieje szeroka przestrzeń potencjalnych” alternatywnych ” inwestycji, które leżą między skrajnościami dozwolonych tradycyjnych akcji i obligacji (lub funduszy, które je przechowują), a niedopuszczalnymi ubezpieczeniami na życie i przedmiotami kolekcjonerskimi i korporacjami S. Inne rodzaje inwestycji, które mogą być przechowywane w IRA, ale nie są tradycyjnymi papierami wartościowymi w obrocie publicznym, obejmują inwestycje w spółki komandytowe (które z kolei mogą inwestować w cokolwiek, od interesów energetycznych po umowy leasingu sprzętu po zastawy podatkowe, a nawet Rolnictwo), akcje w małej (prywatnej) firmie, a nawet bezpośrednią inwestycję w nieruchomości.

jednak podczas gdy te inwestycje nie są wyraźnie zabronione w posiadaniu IRA, pojawiają się dodatkowe komplikacje, z powodu ograniczeń, które istnieją między właścicielami IRA a ich indywidualnymi kontami emerytalnymi.

obowiązek powierniczy właściciela IRA wobec jego/jej konta IRA

dodatkowe komplikacje, które pojawiają się w przypadku różnych rodzajów alternatywnych inwestycji w IRA, wynikają z faktu, że IRA jest technicznie oddzielnym podmiotem od właściciela IRA, który ostatecznie wykorzysta i skorzysta z pieniędzy. W rezultacie kodeks podatkowy wymaga, aby aktywa IRA i jego właściciela pozostały oddzielne i nie były wykorzystywane w sposób, w którym jedno pośrednio wzbogaca drugie (poza dozwolonymi zasadami dokonywania nowych składek IRA i odbierania dystrybucji IRA).

osoby zdyskwalifikowane i Zakazane transakcje zgodnie z sekcją IRC 4975

w szczególności, sekcja IRC 4975 stanowi, że właściciel IRA (i ktokolwiek inny odpowiedzialny za konto IRA) nie może mieszać interesów finansowych samej IRA z jej właścicielem lub innymi powiązanymi stronami, z których wszystkie są uważane za „osoby zdyskwalifikowane”.

na podstawie art. 4975(E) (2) IRC, samodzielne kierowanie IRA obejmuje:

– każdy powiernik konta (w tym sam właściciel IRA)

– członek rodziny (w tym małżonek, przodek, potomek linealny lub małżonek potomka linealnego)

– korporacja, partnerstwo, zaufanie lub majątek, w którym 50% lub więcej udziałów/zysków/korzyści jest własnością któregokolwiek z powyższych

-członek rodziny (w tym małżonek, przodek, potomek linealny lub małżonek potomka linealnego) funkcjonariusz, dyrektor lub 10% lub więcej udziałowiec lub wspólnik podmiotu opisanego powyżej

i w zakresie, w jakim ktoś (lub jakiś podmiot) jest osobą „zdyskwalifikowaną”, jest to zabronione zgodnie z sekcją IRC 4975 (c) (1) z następujących bezpośrednich lub pośrednich transakcji między kontem IRA a osobą zdyskwalifikowaną:

– sprzedaż, wymiana lub dzierżawa nieruchomości (nawet w przypadku transakcji po godziwej cenie rynkowej)

– pożyczanie pieniędzy lub udzielanie kredytów (w obu kierunkach)

– wyposażenie towarów, usług lub obiektów

– przekazywanie, użytkowanie lub korzystanie z aktywów

– obrót aktywami na własne korzyści jako powiernik

– otrzymywanie osobistego uznania jako powiernika od strony trzeciej, która zaangażowała się w transakcję z IRA

ponadto ważne jest, aby uznać, że transakcja zostanie uznana za transakcję zabronioną, jedna z wyżej wymienionych wymian musi nastąpić jedynie między właścicielem IRA (lub inną zdyskwalifikowaną osobą) a IRA. Nie ma znaczenia, czy transakcja została dokonana za uczciwą wartość rynkową, na dokładnie tych samych warunkach, które mogły mieć miejsce w transakcji strony trzeciej. Fakt, że jedna z zakazanych transakcji miała miejsce między IRA a osobą zdyskwalifikowaną, jest wystarczający do wywołania negatywnych konsekwencji.

konsekwencje podatkowe i kary za udział w zabronionej transakcji Ira kierowanej przez siebie

dla tych właścicieli IRA (lub innych zdyskwalifikowanych osób), którzy angażują się w zabronioną transakcję z IRA, konsekwencje podatkowe są poważne.

„standardowa” zasada w sekcji 4975 (a) IRC mówi, że w przypadku wystąpienia zabronionej transakcji, na każdą zdyskwalifikowaną osobę zaangażowaną w zabronioną transakcję nałożony jest podatek karny w wysokości 15% kwoty zaangażowanej w transakcję. A jeśli zakazana transakcja nie zostanie natychmiast rozwiązana / skorygowana w bieżącym roku podatkowym, kara podatkowa zostanie zwiększona do 100% (!) kwoty transakcji.

warto jednak zauważyć, że zakazana transakcja między osobą zdyskwalifikowaną a IRA dotyczy dwóch stron-osoby zdyskwalifikowanej, która przeprowadziła transakcję, i samego planu emerytalnego. A w przypadku, gdy zaangażowane są dwie strony, obie mogą podlegać karom w zabronionej transakcji!

w rezultacie, w przypadku zakazanej transakcji między samą IRA a właścicielem IRA (lub jego beneficjentem), sekcja 408(E)(2) IRC stanowi, że sama IRA jest całkowicie „zdyskwalifikowana” – co oznacza, że traci status odroczonego podatku i jest traktowana tak, jakby została całkowicie zlikwidowana w ramach podlegającej opodatkowaniu dystrybucji od 1 stycznia roku podatkowego, w którym miała miejsce zakazana transakcja. I to całe konto emerytalne traci status podatkowy (a nie tylko część konta zaangażowana w zabronioną transakcję, jak ma to miejsce w przypadku podatku karnego dla osoby zdyskwalifikowanej).

aby koordynować między nimi-i zapewnić, że właściciel konta emerytalnego nie zostanie ukarany za więcej niż całą wartość konta, zarówno płacąc podatek od zabronionej transakcji jako osoba fizyczna, jak i poprzez dyskwalifikację jego/jej IRA – przepis koordynacyjny na mocy sekcji 4975(C)(3) IRC stanowi, że jeśli konto emerytalne zostanie zdyskwalifikowane (z powodu zabronionej transakcji właściciela IRA lub jego/jej beneficjenta), podatek karny od osoby zdyskwalifikowanej również nie będzie miał zastosowania. Tak więc, 15% lub 100% kary podatki skutecznie stosuje się tylko wtedy, gdy zabroniona transakcja ma miejsce z osobą zdyskwalifikowaną poza właścicielem IRA (lub jego beneficjentem) lub w przypadku zabronionych transakcji z innymi rodzajami kont emerytalnych (np. Plany emerytalne pracodawcy).

wspólne zakazane transakcje z niezależnymi IRAs

na szczęście rzeczywistość jest taka, że zakazane transakcje z IRAs są dość rzadkie, ze względu na prosty fakt, że przytłaczająca większość aktywów IRA jest po prostu inwestowana w tradycyjne papiery wartościowe w obrocie publicznym, gdzie zakazana transakcja na ogół nie jest wykonalna. Nawet jeśli kupisz akcje firmy, w której pracujesz, gdy jest to spółka notowana na giełdzie i posiadasz niewielką część dostępnych akcji, własność nie zbliży się do progu niezbędnego do tego, aby stanowiła osobę zdyskwalifikowaną i potencjalną zakazaną transakcję. Co więcej, większość powierników IRA lub dostawców powierniczych Ira oferuje tylko „tradycyjne”możliwości inwestycyjne, w których praktycznie nie ma potencjału do wywołania zabronionej transakcji.

jednak, jeśli ktoś ustanawia samodzielnie kierowaną IRA w celu zainwestowania dolarów IRA w małą prywatną firmę, którą kontroluje lub jest właścicielem – tak, że podmiot gospodarczy i/lub jego rola w biznesie może spowodować, że zostanie zdyskwalifikowaną osobą – istnieje ryzyko, że przydzielenie dolarów IRA na własność tej firmy może spowodować dyskwalifikację samej IRA (i traktowane jako w pełni dystrybuowane jako zdarzenie podlegające opodatkowaniu). W końcu, jeśli IRA wkłada pieniądze w biznes, a firma wykorzystuje te pieniądze do wypłaty pensji właścicielowi IRA (jako oficer firmy), właściciel Ira skutecznie wykorzystał aktywa IRA, aby się wzbogacić. Co, ponownie, może zostać uznane za zakazaną transakcję i dyskwalifikuje IRA (ponieważ właściciel IRA byłby stroną zakazanej transakcji). (Notka Michała: Nieco bardziej elastyczne zasady mają zastosowanie w przypadku planu emerytalnego pracodawcy, takiego jak 401(k) lub plan podziału zysku, który inwestuje w ściśle utrzymywaną korporację C, która może zatrudniać właściciela konta, w ramach tak zwanej strategii RABS, chociaż IRS coraz częściej analizuje również te transakcje.)

podobnie, gdy właściciel IRA inwestuje w bezpośrednie nieruchomości, a następnie wykonuje prace naprawcze (np. „naprawia” nieruchomość), doszło do zabronionej transakcji, ponieważ właściciel IRA świadczył usługi na rzecz/dla aktywów IRA. (Zamiast tego sama IRA musi zatrudnić kogoś do naprawy lub w inny sposób świadczyć usługi na rzecz nieruchomości. A sama IRA musi płacić za te usługi z własnej gotówki IRA, ponieważ właściciel IRA płacący za usługi w imieniu aktywów IRA ponownie byłby zakazaną transakcją lub przynajmniej uznanym wkładem.)

inne typowe niedozwolone komplikacje transakcyjne związane z bezpośrednią nieruchomością w IRA obejmują wynajęcie nieruchomości właścicielowi IRA lub innym członkom jego rodziny (którzy są również osobami zdyskwalifikowanymi), umożliwienie rodzinie bezpłatnego pobytu w nieruchomości (co jest nadal zabronione jako „korzystanie z aktywów” przez osobę zdyskwalifikowaną) lub zatrudnianie członków rodziny do pracy na nieruchomości/w nieruchomości. I oczywiście próba przeniesienia istniejącej nieruchomości, którą właściciel IRA posiada już do IRA, byłaby zabroniona (ponieważ nawet sprzedaż nieruchomości od właściciela IRA do IRA jest nadal zabronioną transakcją, ponieważ właściciel IRA nadal jest osobą zdyskwalifikowaną).

ponadto dla właścicieli IRA, którzy pracują z doradcami finansowymi, najczęstszą zabronioną transakcją, której należy się obawiać, jest wykorzystanie aktywów IRA do (niewłaściwie) płacenia opłat doradcy inwestycyjnego! Powodem jest to, że podczas gdy IRA może absolutnie zapłacić opłatę za doradztwo inwestycyjne – jest to uzasadniony koszt samej IRA zgodnie z sekcją IRC 212-aktywa IRA powinny płacić tylko własne opłaty doradcze IRA. Korzystanie z aktywów IRA w celu płacenia opłat za doradztwo inwestycyjne innych kont (tj. kont innych niż IRA) jest zabronioną transakcją korzystania z aktywów IRA w celu pokrycia „osobistych” wydatków inwestycyjnych właściciela IRA, co może dyskwalifikować IRA. Podobnie, korzystanie z IRA do płacenia opłaty za planowanie finansowe-co technicznie jest kosztem właściciela IRA, który otrzymuje usługi planowania finansowego, a nie sama IRA – również wykorzystuje aktywa IRA na osobiste wydatki właściciela IRA, zabronioną transakcję, która może zdyskwalifikować IRA! W szczególności dopuszczalne jest używanie aktywów innych niż ira do płacenia opłat za doradztwo inwestycyjne IRA – a nawet do ich potencjalnego odliczenia-ale sama IRA powinna płacić tylko własne (proporcjonalny udział) opłaty za doradztwo inwestycyjne (Nie opłaty za planowanie finansowe, ani opłaty związane z planowaniem finansowym!), a te wpłacone opłaty nie będą podlegały odliczeniu (ale tylko dlatego, że zostały już wpłacone z rachunku przed opodatkowaniem).

Doradca Finansowy Zakazał Transakcji Na Inwestowanie W IRAs Członków Rodziny?

podczas gdy najbardziej „powszechną” osobą zdyskwalifikowaną związaną z IRA jest sam właściciel IRA, ważne jest, aby pamiętać, że członkowie rodziny są również osobami zdyskwalifikowanymi. Jak wspomniano wcześniej, oznacza to, że IRA nie powinna niczego kupować ani pożyczać żadnych pieniędzy członkowi rodziny. Ponadto aktywa IRA nie mogą być wykorzystywane do zatrudniania i opłacania usług członków rodziny(np.g., do wykonywania prac remontowych na nieruchomościach należących do IRA). Jednak zastrzeżenia dotyczące potencjalnych zabronionych transakcji dotyczących usług między IRAs a członkami rodziny nie kończą się na tym. Zasady mogą również potencjalnie dotyczyć członka rodziny, który zapewnia-i otrzymuje wynagrodzenie, od aktywów IRA – usługi inwestycyjne do IRA!

innymi słowy, jeśli IRA płaci za usługi doradztwa finansowego doradcy finansowemu, który jest członkiem rodziny powiązanej z właścicielem IRA, może zdyskwalifikować IRA w pełni podlegającym opodatkowaniu zdarzeniu!

na szczęście wyjątek na mocy sekcji IRC 4975(d) (17) stanowi, że doradztwo inwestycyjne świadczone na rachunku emerytalnym nie podlega zakazanym zasadom transakcji, ale tylko tak długo, jak jest dostarczane w ramach „kwalifikowanego porozumienia dotyczącego doradztwa inwestycyjnego”. W tym kontekście kwalifikujące się porozumienie w sprawie doradztwa inwestycyjnego – zgodnie z sekcją IRC 4975(f)(8) – to takie, w którym doradca jest albo uiszczany za opłatą o poziomie, która nie różni się w zależności od wybranych inwestycji (podobnie jak zwolnienie z „opłaty Powierniczej o poziomie” na mocy DOL fiduciary), albo wydaje zalecenie w oparciu o wymagania modelu komputerowego określone w sekcji 4975(f)(8)(C) IRC (które muszą spełniać określone wymogi dotyczące obiektywizmu i być certyfikowane jako takie).

w przypadku niezależnego RIA świadczącego płatne usługi zarządzania inwestycjami na rzecz IRA członka rodziny, przepis ten nie powinien stanowić wyzwania, o ile doradca inwestycyjny nie pobiera różnych opłat za różne opcje inwestycyjne lub modele (tj. ma taką samą opłatę doradczą za wszystkie opcje inwestycyjne). Jednak dla zarejestrowanego przedstawiciela brokera-dealera, który otrzymuje prowizję za zainwestowanie IRA członka rodziny, płatność faktycznie może stanowić zakazaną transakcję, jeśli doradca jest dyskwalifikującym członkiem rodziny (tj., dziadkiem lub rodzicem właściciela IRA, współmałżonkiem właściciela IRA lub dzieckiem, wnukiem lub współmałżonkiem).

w takiej sytuacji broker zostałby ukarany 15% podatkiem karnym za udział w zabronionej transakcji jako osoba zdyskwalifikowana, potencjalnie zwiększając się do 100% podatku karnego, jeśli transakcja nie zostanie cofnięta (tj. prowizja nie zostanie cofnięta) do końca roku podatkowego. Chociaż tak długo, jak broker nie jest właścicielem IRA lub jego beneficjentem, sama IRA powinna pozostać nienaruszona i nie zostać zdyskwalifikowana. (Z drugiej strony, jeśli broker faktycznie kupi produkt podlegający prowizji w swoim własnym IRA i faktycznie otrzyma prowizję, może zdyskwalifikować cały IRA w przypadku podatkowym!)

i oczywiście ważne jest, aby pamiętać, że jeśli doradca bardziej jawnie kieruje aktywami IRA, które mają zostać zainwestowane w firmę, z którą mają związek-na przykład, jeśli są powiernikiem konta i kierują aktywami, które mają zostać zainwestowane we własną nieruchomość, lub działalność początkową itp. – efektem końcowym może być również zakazana transakcja.

rosnąca kontrola Ira zakazanych transakcji

w rzeczywistości zakazane zasady transakcji dla IRAs istniały tak długo, jak istniały same IRAs. Przez większość swojej historii były w dużej mierze ignorowane, ponieważ były w dużej mierze nieistotne. W końcu, jak wspomniano wcześniej, w świecie, w którym większość powierników IRA została skonstruowana w celu ułatwienia inwestowania w „tradycyjne” publiczne papiery wartościowe inwestycyjne, prawie niemożliwe było stworzenie sytuacji, w której zabroniona transakcja mogłaby wystąpić w pierwszej kolejności (poza, być może, nieprawidłowo rozliczanymi opłatami za planowanie finansowe lub Doradztwo inwestycyjne!).

jednak wraz z rozwojem nowych „samodzielnych platform powierniczych IRA”, takich jak Pensco, Equity Trust i Entrust Group, istnieje coraz więcej opcji dla inwestorów, aby realizować „nietradycyjne” alternatywne inwestycje w Konta Emerytalne. Chęć zainwestowania dolarów konta emerytalnego w coś poza akcjami i obligacjami wydaje się początkowo nabrać tempa podczas szału inwestowania w nieruchomości z 2000 roku – kiedy niektórzy chcieli użyć swoich kont emerytalnych, aby kupić, zainwestować i „odwrócić” nieruchomości mieszkaniowe – a następnie rozszerzył się na inne formy alternatywnych klas aktywów w następstwie kryzysu finansowego, biorąc pod uwagę obawy dotyczące ryzyka inwestowania na giełdzie i przeciętnego zysku z wielu inwestycji o stałym dochodzie.

jednak wzrost tego rodzaju samodzielnych kont emerytalnych i ich ułatwianie alternatywnych inwestycji, które mogłyby potencjalnie wywołać zakazaną transakcję, która powoduje znaczne kary podatkowe, a nawet dyskwalifikację całego konta emerytalnego, spowodowały niepokój wielu, w tym prawodawców w Waszyngtonie. W rezultacie, Government Accountability Office (GAO) niedawno przeprowadził badanie w celu oceny, czy prawodawcy i / lub organy regulacyjne powinny bardziej zaangażować się w nadzór nad rachunkami emerytalnymi inwestującymi w nietradycyjne aktywa… zauważając, że na razie ryzyko i potencjalna dyskwalifikacja IRA podczas inwestowania w alternatywy została niedawno dodana do publikacji IRS 590 (w 2015 r.), a nadal istnieją ograniczone wytyczne dotyczące śledzenia i raportowania aktywów o trudnej wartości (co jest kluczowe dla obliczenia wymaganych minimalnych zobowiązań dystrybucyjnych). Pomimo faktu, że badanie wykazało, że obecnie w IRAs zainwestowano prawie pół miliona kont o łącznej wartości 50 mld USD w „niekonwencjonalne” aktywa.

i brak edukacji konsumenckiej jest niepokojący, biorąc pod uwagę, że unikanie „błędów” w IRA, które mogłyby spowodować zakazaną transakcję, nadal jest obowiązkiem właściciela konta. W rzeczywistości badanie GAO wyraźnie zauważa, że niektórzy samozwańczy opiekunowie IRA sugerują, że ich oferty są „wstępnie zatwierdzone przez IRS” lub że przeprowadzają należytą staranność niezbędną do zapewnienia, że niekonwencjonalny/alternatywny składnik aktywów jest dopuszczalny w IRA, nawet jeśli w końcu opiekun IRA jest odpowiedzialny tylko za potwierdzenie, że jest to administracyjnie możliwe do przechowywania składnika aktywów i wypełniania jego obowiązków powierniczych IRA (nie to, czy byłaby to zabroniona transakcja dla właściciela IRA). W rzeczywistości GAO wyraża zaniepokojenie, że niektóre rodzaje inwestycji alternatywnych są sprzedawane do samodzielnego kierowania IRAs w sposób, który wzbogaca sprzedawcę lub promotora, jeśli transakcja zostanie zamknięta, ale wyrzeka się jakiejkolwiek odpowiedzialności, jeśli inwestycja okaże się zakazaną transakcją, ponieważ w sytuacjach, w których samonaprowadzony dostawca IRA oferuje „kontrolę książeczki czekowej”, ostatecznie nadal do właściciela IRA należy ustalenie, że każda kontrola jest zgodna z zakazanymi zasadami transakcji.

innymi słowy, „ignorancja nie jest usprawiedliwieniem”, jeśli chodzi o zakazane transakcje w IRAs, ani nie są zapewnieniami samodzielnego dostawcy IRA o możliwości posiadania różnych alternatywnych aktywów w samodzielnej Ira. I z GAO study stwierdzeniem, że istnieją powody do niepokoju, może to być tylko kwestią czasu, zanim niektóre dodatkowe egzekwowanie IRS przyjdzie ponieść w tej sprawie … zwłaszcza, że wydaje się, że naprawdę są właściciele IRA angażujący się w Zakazane transakcje( choć być może nieświadomie). Punktem wyjścia jest zrozumienie zakresu problemu, a następnie Urząd Skarbowy określi, jakie strategie kierować i zacznie zadawać więcej pytań.

co oznacza, że nadszedł czas, aby być bardziej świadomym ryzyka zabronionych transakcji i sytuacji, które mogą je wywołać-nie tylko w odniesieniu do samokierujących IRAs i rosnącego wykorzystania różnych rodzajów „alternatywnych” inwestycji, które mogą powodować negatywne konsekwencje, ale także „prostszych” sytuacji, takich jak potencjalne zakazane transakcje z doradcami finansowymi, którzy otrzymują rekompensatę za zainwestowanie dolarów IRA członków rodziny. Zwłaszcza biorąc pod uwagę, że nawet „mały” błąd w zabronionej transakcji w IRA może zdyskwalifikować całe konto emerytalne, powodując zarówno podatki dochodowe, jak i potencjalne kary za wcześniejsze wypłaty!