Podcast: spela i nytt fönster / ladda ner

Visa anteckningar

IFRS fråga 021: redovisning av garantier enligt IFRS 15

vårt företag ger 1 års garanti på alla våra produkter i linje med vår lagstiftning, men kunden kan förlänga denna garanti på 3 år mot en avgift.

är detta en separat prestationsskyldighet enligt IFRS 15? Hur tar man hänsyn till det?

IFRS svar 021

det beror på.

du måste bedöma varje garanti, eftersom vissa garantier är separata prestandaförpliktelser och den andra inte.

och redovisningen är helt annorlunda i båda fallen.

typer av garantier enligt IFRS 15

IFRS 15 innehåller ganska bra vägledning om garantier. Det anger att det finns två grundläggande typer av garantier:

- garanti-typ garantier – det är garantier som lovar kunden att den levererade produkten är som anges i kontraktet och kommer att fungera som anges i kontraktet.

dessa garantier ger inte upphov till en separat prestationsskyldighet, och du står bara för en avsättning för garantireparationer enligt IAS 37.

- service-typ garantier-det är garantier som ger något ytterligare till enbart försäkran, till exempel – de ger några extra tjänster.

dessa garantier ger upphov till en separat prestationsskyldighet, eftersom de tillhandahåller ytterligare tjänster till kunden och de redovisas enligt IFRS 15.

innan du börjar redovisa garantier måste du bestämma vilken typ av garanti du har.

vilken garanti Har du?

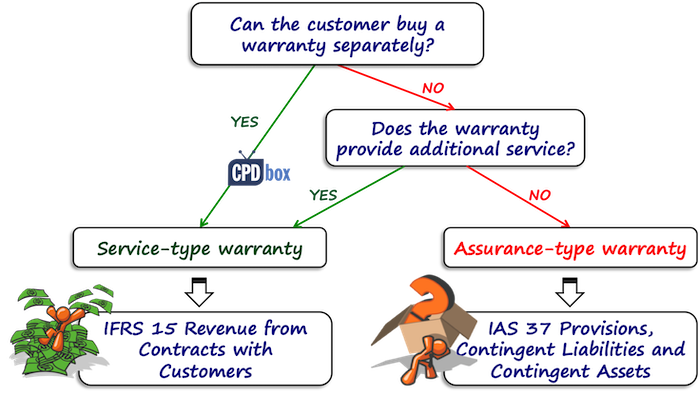

det första du behöver titta på är att se om din kund har möjlighet att köpa garantin separat:

- om ja, då är det säkert service-typ garanti och du måste redovisa det som för en separat prestanda skyldighet.

- om inte, måste du se om garantin ger något mer, lite extra service utöver att fixa de fel som finns vid försäljningstillfället.

här måste du ta hänsyn till några saker, till exempel:

- krävs garantin enligt lagen?

många länder har lagar som kräver en garanti under en viss tid. Om din garanti är denna typ, då är det garanti-typ garanti och nej, du har ingen separat prestanda skyldighet. - är garantin längre än den period som krävs enligt lagen?

om ja, då är det mycket troligt att du har en service-typ garanti.

och det finns några andra saker att tänka på också baserat på arten av den produkt och tjänst du säljer.

alla dessa faktorer att överväga är inte avgörande.

det är bara vägledning och du måste överväga det själv.

Illustration: Assurance-typ vs. service-typ garanti

låt oss säga att du säljer bilar.

och, låt oss säga att du har standardbilar och lyxbilar.

för standardbilar ger du en garantiperiod på 2 år enligt lokal lagstiftning, men för lyxbilar ger du en garantiperiod på 3 år.

anledningen är att du tror att det kan ta längre tid för dolda fel att dyka upp.

normalt skulle denna 1 års garanti utöver den vanliga garantiperioden som krävs enligt lagen bedömas som service-typ garanti.

men-inte här, eftersom det inte betraktas som tilläggstjänst på grund av det faktum, att det är en lyxbil av högre kvalitet och de första dolda fel visas efter längre tid än i standardbilar.

du kan se dig själv att detta är ganska dömande och du bör överväga det i samband med din egen produkt och situation.

exempel: Hur tar man hänsyn till de enskilda garantierna?

ABC säljer kylskåp för CU 100 och den lagliga garantiperioden är 2 år. Under dessa 2 år måste ABC ta bort alla fel som fanns vid försäljningstillfället.

kunderna kan förlänga denna garanti mot en avgift på 20 CU i ytterligare 2 år.

ABC uppskattar den rabatterade kostnaden för reparationer på CU 40 000 under de första 2 åren och CU 50 000 under de andra 2 åren (år 3 och 4 efter köp).

i detta fall betraktas de första 2 års garantiperioden som garantitypsgaranti, eftersom garantin inte kan köpas separat – den garanteras av lagstiftningen.

så du bör redovisa denna typ av garanti enligt IAS 37 och inte som en separat prestationsskyldighet i enlighet med IFRS 15.

det betyder att du bör boka en avsättning för garantireparationer i mängden beräknad reparationskostnad under de kommande 2 åren.

journalanteckningen är:

- Debiteringskostnader för garantireparationer: CU 40 000,

- Kreditavsättning för garantireparationer: CU 40 000.

när garantireparationen sker inom de första 2 åren bokar ABC den verkliga kostnaden som en minskning av avsättningen.

du får inte heller glömma att avveckla rabatten eftersom den mättes till rabatterad kostnad, men låt oss inte komma in i många detaljer om bestämmelserna just nu, Det är inte ämnet för denna Q&A och du kan läsa mer om det här.

vad sägs om den utökade garantin?

här är det en separat prestationsskyldighet, eftersom kunden faktiskt betalar för det separat.

när kunden köper kylskåpet för CU 100 med utökad garanti är det totala priset CU 120.

ABC redovisar det som för separat prestationsförpliktelse och redovisar intäkterna när eller som en prestationsförpliktelse är uppfylld.

intäkterna från försäljning av kylskåp redovisas omedelbart vid försäljning, eftersom det är då kylskåpet levereras och prestationsskyldigheten uppfylls.

intäkterna från försäljning av förlängd garanti redovisas under den förlängda garantiperioden på 2 år.

journalanteckningen vid tidpunkten för försäljningen är:

- Debit Cash: CU 120

- kredit intäkter från försäljning av kylskåp: CU 100

- Kreditavtalsskyldighet: CU 20

under de senaste 2 åren redovisas intäkterna från utökad garanti som:

- Debetkontraktsansvar: CU 20

- Kreditintäkter från försäljning av garantier: CU 20

vad sägs om kostnaden för reparationer under den förlängda perioden?

kom ihåg att vi är under IFRS 15, inte under IAS 37, så ingen avsättning redovisas.

istället måste du boka kostnaderna för garantireparationer när de uppstår som kontraktskostnader (kostnader för att uppfylla kontraktet) enligt IFRS 15.

Visst, jag utelämnade betydande finansieringskomponenten här, men det är bara en kort illustration, men du får inte glömma det.