- sammanfattning

- Författare: Michael Kitces

- tillåtna investeringar för IRA-konton

- en IRA-ägares förtroendeplikt till hans/hennes IRA-konto

- diskvalificerade personer och förbjudna transaktioner enligt IRC-avsnitt 4975

- skattekonsekvenser och påföljder för att delta i en självstyrd IRA-förbjuden transaktion

- vanliga förbjudna transaktioner med självstyrda IRA: er

- Finansiell Rådgivare Förbjudna Transaktioner För Att Investera Familjemedlemmar IRA?

- stigande granskning av Ira förbjudna transaktioner

sammanfattning

för att uppfylla sitt avsedda syfte för att stödja sparande för pensionering, ger kongressen det individuella pensionskontot (IRA) vissa skattepreferenser, från avdragsgilla bidrag (i fallet med traditionella IRA) till skattefri tillväxt (för en Roth IRA). Men för att begränsa potentiellt skattemissbruk begränsar Internal Revenue Code också utbudet av tillåtna investeringar i en IRA och förbjuder uttryckligen livförsäkringsavtal och samlarobjekt (och enligt separata regler kan S-företag inte heller ägas i en IRA).

Dessutom, eftersom en IRA är avsedd att behandlas som ett separat skatteprefererat pensionskonto från IRA-ägarens andra tillgångar, innehåller Internal Revenue Code också en serie ”förbjudna transaktionsregler” som syftar till att förhindra att IRA-ägaren använder kontot för att berika sig själva eller deras familjemedlemmar (utan att faktiskt ta ett skattepliktigt uttag). De förbjudna transaktionsreglerna orsakar negativa skattekonsekvenser för IRA om den bedriver sådana förbjudna transaktioner med någon ”diskvalificerad person”, som inkluderar IRA-ägaren själva och hans/hennes närmaste familjemedlemmar (liksom vissa relaterade truster och affärsenheter).

förbjudna transaktioner i sig kan omfatta allt från att köpa eller sälja egendom mellan IRA och en diskvalificerad person, göra IRA-tillgångarna tillgängliga för en diskvalificerad persons användning eller använda IRA-medel för att kompensera en diskvalificerad person. Det är därför det är en förbjuden transaktion för en IRA-ägare att ”fixa” en del IRA-ägda fastigheter eller låta en familjemedlem bo i (för hyresbetalningar eller hyresfri) egendom som ägs av IRA, och till och med en finansiell rådgivare som tjänar en provision från att sälja en investering i en familjemedlems IRA kan utlösa en förbjuden transaktion (även om nivårådgivningsavgifter är tillåtna). På samma sätt måste en IRA-ägare vara försiktig så att de inte betalar några icke-IRA-investeringshanteringsavgifter eller finansiella planeringsavgifter med hjälp av IRA-tillgångar (eftersom IRA endast ska betala sina egna rådgivningsavgifter).

lyckligtvis har IRS tidigare varit ganska slapp i att driva och försöka genomdriva IRA-förbjudna transaktioner. Men med ökningen av självstyrda IRA: er som köper fastigheter under det senaste decenniet, och mer allmänt populariteten att använda självstyrda IRA: er för ”alternativa” investeringar-som en ny GAO-studie uppskattar nu är en $50B – marknadsplats – det finns en växande risk att IRS snart kommer att öka sin verkställighet på IRA-förbjudna transaktioner. Det betyder att det är viktigt för IRA-ägare att noggrant titta på hur de använder sin IRA, särskilt för konton som inte bara investeras i ”traditionella” börsnoterade värdepapper… som även om en självstyrd IRA-leverantör bekräftar att den kan hålla en viss alternativ investering, är det fortfarande IRA-ägarens juridiska ansvar att avgöra om det är tillåtet och undvika att utlösa förbjudna transaktioner!

Författare: Michael Kitces

Team Kitces

Michael Kitces är chef för planeringsstrategi på Buckingham Wealth Partners, en nyckelfärdig leverantör av förmögenhetsförvaltningstjänster som stöder tusentals oberoende finansiella rådgivare.

dessutom är han medgrundare av XY Planning Network, AdvicePay, fpPathfinder och New Planner Recruiting, den tidigare utövaren redaktör för Journal of Financial Planning, värd för Financial Advisor Success podcast och utgivaren av den populära financial planning industry blog Nerd ’ s Eye View via sin webbplats Kitces.med, tillägnad att främja kunskap inom finansiell planering. 2010 erkändes Michael med en av FPA: s ”Heart of Financial Planning” – utmärkelser för sitt engagemang och arbete för att främja yrket.

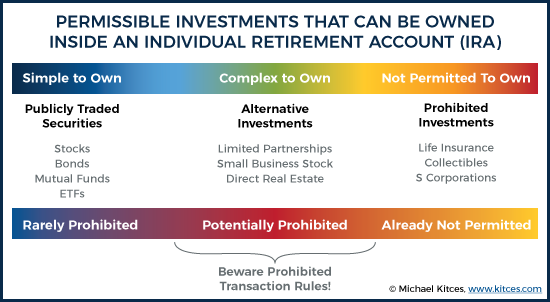

tillåtna investeringar för IRA-konton

det individuella pensionskontot (IRA) är en form av skattesubventionerat sparkonto för pensionering, där investerare kan njuta av skatteavdrag på bidrag och pågående skatteuppskjuten tillväxt på sina pensionsinvesteringar. (Eller alternativt i fallet med en Roth IRA, inget skatteavdrag, men skatteuppskjuten tillväxt under ackumuleringsfasen och skattefria uttag av tillväxt i slutet.)

för att säkerställa att pensionskonton används ”lämpligt” för faktiskt sparande och långsiktig investering, placerar IRC-avsnitt 408 vissa gränser för de typer av investeringar som kan hållas inuti en IRA. Således, medan de flesta typer av ”traditionella” (dvs. investeringar är tillåtna – som aktier och obligationer eller fonder (eller ETF: er) som håller dem – IRC avsnitt 408(a)(3) förbjuder uttryckligen IRA-tillgångar att investeras i livförsäkringsavtal och IRC avsnitt 408(m) förbjuder på samma sätt att investera i IRA-dollar i någon form av samlarobjekt (inklusive konstverk, mattor, antikviteter, ädelstenar, frimärken och mynt, men inte inklusive vissa guld -, silver-eller platinamynt eller guldmynt). Dessutom kan ett S-företag inte heller ägas av en IRA – men inte för att det är otillåtet enligt IRA-reglerna, utan istället för att IRC-avsnitt 1361(b)(1) kräver att alla s-företagsägare är ”individer”, och eftersom en IRA inte bara är besläktad med ett givarförtroende utan är en helt separat enhet från den enskilda IRA-ägaren, är det inte en berättigad s-företagsägare, vilket bekräftas enligt skattedomstolen Taproot Administrative Services v.Commission of Internal Revenue Service (2009).

verkligheten är dock att det fortfarande finns ett stort utrymme för potentiella ”alternativa” investeringar som ligger mellan ytterligheterna av tillåtna traditionella aktier och obligationer (eller fonder som håller dem) och otillåtna livförsäkringar och samlarobjekt och S-företag. Andra typer av investeringar som kan hållas i en IRA, men är inte traditionella börsnoterade värdepapper, inkluderar investeringar i aktiebolag (som i sin tur kan investera i allt från energiintressen till leasingavtal för att beskatta panträtter eller till och med grödor), lager i en liten (privatägd) verksamhet eller till och med en direkt investering i fastigheter.

men även om dessa investeringar inte är specifikt förbjudna att ägas i en IRA, uppstår ytterligare komplexiteter på grund av de begränsningar som finns mellan IRA-ägare och deras individuella pensionskonton.

en IRA-ägares förtroendeplikt till hans/hennes IRA-konto

de ytterligare komplikationer som uppstår med olika typer av alternativa investeringar i en IRA härrör från det faktum att en IRA är tekniskt en separat enhet från sin IRA-ägare som i slutändan kommer att använda och dra nytta av pengarna. Och som ett resultat kräver skattekoden att tillgångarna till en IRA och dess ägare förblir separata och inte används på ett sätt där man indirekt berikar den andra (utöver de tillåtna reglerna för att göra nya IRA-bidrag och ta IRA-distributioner).

diskvalificerade personer och förbjudna transaktioner enligt IRC-avsnitt 4975

specifikt föreskriver IRC-avsnitt 4975 att en IRA-ägare (och alla andra som är ansvariga för IRA-kontot) är förbjuden att blanda IRA: s ekonomiska intressen med sin ägare eller andra närstående parter, som alla anses vara ”diskvalificerade personer”.

under IRC avsnitt 4975 (e) (2) inkluderar självstyrda IRA diskvalificerade personer:

– alla förvaltare till kontot (som inkluderar IRA– ägaren själva)

– en familjemedlem (som inkluderar en make, förfader, linjär ättling eller en make till en linjär ättling)

-ett företag, partnerskap, förtroende eller egendom där 50% eller mer av aktierna/vinsterna/förmånsintressena ägs av något av ovanstående

– en tjänsteman, direktör eller 10% eller mer aktieägare eller partner i en enhet som beskrivs ovan

och i den utsträckning någon (eller någon enhet) är en ”diskvalificerad” person, är han/hon/det förbjudet enligt IRC-sektionen 4975 (c) (1) från någon av följande direkta eller indirekta transaktioner mellan IRA-kontot och en diskvalificerad person:

– försäljning, utbyte eller leasing av egendom (även om det sker till ett rimligt pris)

– utlåning av pengar eller förlängning av kredit (i båda riktningarna)

– inredning av varor, tjänster eller faciliteter

– överföring, användning eller nytta av tillgångar

– hantering av tillgångar för dina egna förmåner som förvaltare

– ta emot personligt övervägande som förvaltare från en tredje part som bedriver en transaktion med IRA

dessutom är det viktigt att erkänna att en transaktion ska anses vara en förbjuden transaktion, en av de ovan angivna börserna behöver bara ske mellan IRA-ägaren (eller annan diskvalificerad person) och IRA. Det spelar ingen roll om transaktionen gjordes för ett verkligt marknadsvärde, under exakt samma villkor som kan ha inträffat i en tredje parts transaktion. Det faktum att en av de förbjudna transaktionerna inträffade mellan IRA och en diskvalificerad person är tillräcklig för att utlösa negativa konsekvenser.

skattekonsekvenser och påföljder för att delta i en självstyrd IRA-förbjuden transaktion

för de IRA-ägare (eller andra diskvalificerade personer) som deltar i en förbjuden transaktion med en IRA är skattekonsekvenserna allvarliga.

”standard” – regeln enligt IRC-avsnitt 4975(a) är att om en förbjuden transaktion inträffar finns det en straffskatt på 15% av det belopp som är involverat i transaktionen, som åläggs någon diskvalificerad person som deltar i den förbjudna transaktionen. Och om den förbjudna transaktionen inte omedelbart avvecklas / korrigeras inom det aktuella skatteåret, höjs straffskatten till 100% (!) av transaktionsbeloppet.

men i synnerhet innebär en förbjuden transaktion mellan en diskvalificerad person och en IRA två parter – den diskvalificerade personen som genomförde transaktionen och pensionsplanen själv. Och där det finns två parter inblandade kan båda bli föremål för påföljder i en förbjuden transaktion!

som ett resultat, när det gäller en förbjuden transaktion mellan en IRA själv och IRA – ägaren (eller hans/hennes mottagare), föreskriver IRC-avsnitt 408(e)(2) att IRA själv är helt ”diskvalificerad” – vilket innebär att den förlorar sin skatteuppskjutna status och behandlas som om den var helt likviderad i en beskattningsbar fördelning från och med januari 1st av det skatteår då den förbjudna transaktionen inträffade. Och det är hela pensionskontot som förlorar sin skattestatus (och inte bara den del av kontot som är involverat i den förbjudna transaktionen, vilket är fallet med straffskatten på en diskvalificerad person).

för att samordna mellan de två – och se till att en pensionskontoägare inte slutar straffas för mer än hela värdet på kontot, genom att både betala en förbjuden transaktionsstraffskatt som individ och via diskvalificering av hans/hennes IRA – en samordnande bestämmelse enligt IRC-avsnitt 4975(c)(3) föreskriver att om pensionskontot diskvalificeras (på grund av en förbjuden transaktion av IRA-ägaren eller hans/hennes mottagare), kommer straffskatten på en diskvalificerad person inte heller att gälla. Således gäller 15% eller 100% straffskatter endast om den förbjudna transaktionen sker med en diskvalificerad person förutom IRA-ägaren (eller hans/hennes mottagare), eller vid förbjudna transaktioner med andra typer av pensionskonton (t.ex. pensionsplaner för arbetsgivare).

vanliga förbjudna transaktioner med självstyrda IRA: er

lyckligtvis är verkligheten att förbjudna transaktioner med IRA är ganska sällsynta på grund av det enkla faktum att den överväldigande majoriteten av IRA-tillgångar bara investeras i traditionella börsnoterade värdepapper, där en förbjuden transaktion i allmänhet inte är möjlig i första hand. Även om du köper aktien i det företag du arbetar på, när det är ett börsnoterat företag, och du äger en liten del av de tillgängliga aktierna, kommer ägandet inte på distans nära den tröskel som krävs för att den ska utgöra en diskvalificerad person och potentiell förbjuden transaktion. Dessutom erbjuder de flesta IRA-vårdnadshavare eller trusteed IRA-leverantörer bara ”traditionella” investeringsmöjligheter, där det finns praktiskt taget ingen potential att utlösa en förbjuden transaktion ändå.

men om någon etablerar en självstyrd IRA i syfte att investera IRA-dollar i ett litet privat företag som de kontrollerar eller äger – så att affärsenheten och/eller deras roll i verksamheten kan leda till att den blir diskvalificerad – det finns en risk att allokering av IRA-dollar för att äga den verksamheten kan leda till att IRA själv blir diskvalificerad (och behandlas som fullt distribuerad som en skattepliktig händelse). När allt kommer omkring, om IRA lägger pengar i verksamheten, och verksamheten använder sedan pengarna för att betala en lön till IRA-ägaren (som tjänsteman i verksamheten), har IRA-ägaren effektivt använt IRA: s tillgångar för att berika sig själva. Som återigen kan anses vara en förbjuden transaktion och diskvalificera IRA (eftersom IRA-ägaren skulle vara part i den förbjudna transaktionen). (Michaels anmärkning: Något mer flexibla regler gäller för en pensionsplan för arbetsgivare, till exempel en 401(k) eller vinstdelningsplan, som investerar i ett nära hållet C-företag som kan anställa kontoägaren, enligt den så kallade ROBS-strategin, även om IRS alltmer granskar dessa transaktioner också.)

på samma sätt, där en IRA-ägare investerar i direkt fastigheter och sedan reparerar arbetet (t.ex. ”fixar” fastigheten), har en förbjuden transaktion inträffat, eftersom IRA-ägaren gjorde tjänster till/för en tillgång till IRA. (Istället måste IRA själv anställa någon för att reparera eller på annat sätt tillhandahålla tjänster till fastigheten. Och IRA själv måste betala för dessa tjänster ur IRA: s egna pengar, eftersom IRA-ägaren som betalar för tjänster på uppdrag av IRA-tillgången igen skulle vara en förbjuden transaktion, eller åtminstone ett ansett bidrag.)

andra vanliga förbjudna transaktionskomplikationer med direkt fastigheter i en IRA inkluderar att hyra ut fastigheten till IRA-ägaren eller andra medlemmar i hans/hennes familj (som också diskvalificeras), så att familjen kan stanna gratis i fastigheten (som fortfarande är förbjuden som en ”användning av tillgången” av en diskvalificerad person) eller anställa familjemedlemmar för att arbeta på/i fastighetsfastigheten. Och det är naturligtvis förbjudet att försöka överföra befintliga fastigheter som IRA-ägaren redan äger till IRA (eftersom även en vapenlängd rättvis marknadsvärdeförsäljning av fastigheten från IRA-ägaren till IRA fortfarande är en förbjuden transaktion, eftersom IRA-ägaren fortfarande är en diskvalificerad person).

för IRA-ägare som arbetar med finansiella rådgivare är den vanligaste förbjudna transaktionen att vara försiktig med användningen av IRA-tillgångar för att (otillbörligt) betala en investeringsrådgivares avgifter! Anledningen är att medan en IRA absolut kan betala en investeringsrådgivningsavgift – det är en legitim kostnad för IRA själv enligt IRC – avsnitt 212-ska IRA: s tillgångar endast betala IRA: s egna rådgivningsavgifter. Att använda IRA-tillgångar för att betala investeringsrådgivningsavgifterna för andra (dvs. icke-IRA) konton är en förbjuden transaktion med att använda IRA-tillgångar för att betala IRA-ägarens ”personliga” investeringskostnader, vilket kan diskvalificera IRA. På samma sätt använder IRA för att betala en finansiell planeringsavgift – vilket är tekniskt en kostnad för IRA – ägaren som tar emot finansiella planeringstjänster, och inte IRA själv-använder också IRA-tillgångar för personliga utgifter för IRA-ägaren, en förbjuden transaktion som kan diskvalificera IRA! I synnerhet är det tillåtet att använda icke-IRA – tillgångar för att betala en IRA: s investeringsrådgivningsavgifter – och till och med potentiellt dra av dem-men IRA själv borde bara betala sin egen (pro-rata andel av) investeringsrådgivningsavgifter (inte finansiella planeringsavgifter eller finansiella planeringscentrerade buntavgifter!), och de IRA-betalda avgifterna kommer inte att vara avdragsgilla (men bara för att de redan betalats från ett konto före skatt).

Finansiell Rådgivare Förbjudna Transaktioner För Att Investera Familjemedlemmar IRA?

medan den vanligaste diskvalificerade personen som är associerad med en IRA är IRA-ägaren själva, är det viktigt att komma ihåg att familjemedlemmar också diskvalificeras personer. Som tidigare nämnts innebär detta att IRA inte ska köpa något från eller låna några pengar till en familjemedlem. Dessutom kan IRA-tillgångar inte användas för att anställa och betala för familjemedlemmarnas tjänster (e.g., att göra reparationsarbeten på IRA-ägda fastigheter). Men varningar om potentiella förbjudna transaktioner för tjänster mellan IRA och familjemedlemmar slutar inte där. Reglerna kan också potentiellt gälla för en familjemedlem som tillhandahåller – och får betalt för, från IRA – tillgångar-investeringstjänster till IRA!

med andra ord, om en IRA betalar för finansiell rådgivning till en finansiell rådgivare som är en närstående familjemedlem till IRA-ägaren, kan den diskvalificera IRA i en helt skattepliktig händelse!

lyckligtvis föreskriver ett undantag enligt IRC avsnitt 4975(d)(17) att investeringsrådgivning som tillhandahålls till ett pensionskonto inte omfattas av de förbjudna transaktionsreglerna, utan endast så länge det levereras som en del av ett ”godtagbart investeringsrådgivningsarrangemang”. I detta sammanhang är ett godtagbart investeringsrådgivningsarrangemang – enligt IRC – avsnitt 4975(f)(8) – Ett där rådgivaren antingen betalas en nivåavgift som inte varierar beroende på de valda investeringarna (i likhet med undantaget ”nivåavgiftsförvaltare” enligt DoL-förvaltare) eller gör rekommendationen baserad på datormodellkraven i IRC-avsnitt 4975(f)(8)(C) (som måste uppfylla vissa objektivitetskrav och vara certifierade som sådana).

när det gäller en oberoende RIA som tillhandahåller betalda investeringshanteringstjänster till en familjemedlems IRA, bör denna bestämmelse inte utgöra en utmaning, så länge investeringsrådgivaren inte tar ut olika för olika investeringsalternativ eller modeller (dvs. har samma rådgivningsavgift för alla investeringsalternativ). För en registrerad representant för en mäklare-återförsäljare som får betalt en provision för att investera en familjemedlems IRA, kan betalningen faktiskt utgöra en förbjuden transaktion, om rådgivaren är en diskvalificerande familjemedlem (dvs., morförälder eller förälder till IRA-ägaren, make till IRA-ägaren eller ett barn eller barnbarn eller make därav).

i en sådan situation skulle mäklaren möta 15% straffskatt för att delta i en förbjuden transaktion som en diskvalificerad person, som potentiellt stiger till en 100% straffskatt om transaktionen inte reverseras (dvs. kommissionen är inte ångrad) i slutet av skatteåret. Men så länge mäklaren inte är IRA-ägaren eller hans/hennes mottagare, bör IRA själv förbli intakt och inte diskvalificeras. (Å andra sidan, om en mäklare faktiskt köper en kommissionär produkt i sin egen IRA, och faktiskt får provisionsbetalningen, kan den diskvalificera hela IRA i en skattepliktig händelse!)

och det är naturligtvis viktigt att notera att om en rådgivare mer öppet riktar IRA – tillgångar som ska investeras i ett företag som de har en relation med-till exempel om de är förvaltare till kontot och direkta tillgångar som ska investeras i egen fastighet, eller startföretag etc. – slutresultatet kan också vara en förbjuden transaktion.

stigande granskning av Ira förbjudna transaktioner

verkligheten är att de förbjudna transaktionsreglerna för IRA har funnits så länge IRA själva har funnits. Och för det mesta av deras historia ignorerades de till stor del, eftersom de till stor del var irrelevanta. När allt kommer omkring, som tidigare nämnts, i en värld där de flesta IRA-vårdnadshavare var strukturerade för att underlätta investeringar i ”traditionella” börsnoterade värdepapper, var det nästan omöjligt att skapa en situation där en förbjuden transaktion kunde inträffa i första hand (utöver kanske felaktigt fakturerad finansiell planering eller investeringsrådgivningsavgifter!).

men med uppkomsten av nya ”självstyrda IRA-förvaringsplattformar” som Pensco, Equity Trust och Entrust Group finns det fler och fler alternativ för investerare att driva ”icke-traditionella” alternativa investeringar i pensionskonton. Lusten att investera pensionskonto dollar i något förutom aktier och obligationer verkar ha initialt fått fart under 2000 – talets fastighetsinvestering – när vissa ville använda sina pensionskonton för att köpa, investera i och ”vända” bostadsfastigheter-och sedan utvidgas till andra former av alternativa tillgångsklasser i efterdyningarna av finanskrisen, med tanke på oro över riskerna med aktiemarknadsinvesteringar och den mediokra avkastningen på många ränteinvesteringar.

men ökningen av dessa typer av självstyrda pensionskonton och deras underlättande av alternativa investeringar som potentiellt kan utlösa en förbjuden transaktion som orsakar betydande skattestraff, eller till och med diskvalificering av hela pensionskontot, har orsakat oro för många, inklusive lagstiftare i Washington. Som ett resultat genomförde Government Accountability Office (GAO) nyligen en studie för att utvärdera huruvida lagstiftare och/eller tillsynsmyndigheter borde bli mer involverade i övervakningen av pensionskonton som investerar i icke-traditionella tillgångar… noterar att riskerna och den potentiella diskvalificeringen av en IRA när man investerar i alternativ nyligen nyligen lagts till IRS Publication 590 (i 2015), och det finns fortfarande begränsad vägledning om hur man spårar och rapporterar tillgångar som är svåra att värdera (vilket är avgörande för att beräkna nödvändiga minimifördelningsskyldigheter). Trots det faktum att studien fann att det nu finns nästan en halv miljon konton med $50B kollektivt värde som investeras i ”okonventionella” tillgångar i IRA.

och bristen på konsumentutbildning gäller, eftersom man undviker ”misstag” i en IRA som kan orsaka en förbjuden transaktion är fortfarande kontoägarens ansvar. I själva verket noterar GAO-studien specifikt att vissa självstyrda IRA-vårdnadshavare antyder att deras erbjudanden är ”godkända av IRS” eller att de utför den due diligence som krävs för att säkerställa att den okonventionella/alternativa tillgången är tillåten i IRA, även om IRA-vårdnadshavaren i slutändan endast är ansvarig för att bekräfta att det är administrativt möjligt att hålla tillgången och uppfylla sina IRA-förvaringsuppgifter (inte om det skulle vara en förbjuden transaktion för IRA-ägaren). Faktum är att GAO uttrycker oro för att vissa typer av alternativa investeringar säljs till självstyrda IRA på ett sätt som berikar säljaren eller promotorn om affären stängs, men förnekar något ansvar om investeringen visar sig vara en förbjuden transaktion, för i situationer där den självstyrda IRA-leverantören erbjuder ”checkbook control” är det i slutändan fortfarande upp till IRA-ägaren att bestämma att varje kontroll överensstämmer med de förbjudna transaktionsreglerna.

med andra ord, ”okunnighet är ingen ursäkt” när det gäller förbjudna transaktioner i IRA, inte heller försäkringar från en självstyrd IRA-leverantör om möjligheten att hålla olika alternativa tillgångar i en självstyrd IRA. Och med GAO-studien som visar att det finns orsaker till oro, kan det bara vara en fråga om tid innan någon ytterligare IRS-verkställighet kommer att bära på frågan… speciellt som det verkar finns det verkligen IRA-ägare som bedriver förbjudna transaktioner (om än kanske oavsiktligt). Utgångspunkten är att förstå omfattningen av frågan, och sedan IRS kommer att avgöra vilka strategier för att rikta, och börja ställa fler frågor.

vilket betyder att det är dags att vara mer medveten om riskerna med förbjudna transaktioner och de situationer som kan utlösa dem – inte bara med avseende på självstyrda IRA och den växande användningen av olika typer av ”alternativa” investeringar som kan utlösa negativa konsekvenser, men också de ”enklare” situationerna som potentiella förbjudna transaktioner med finansiella rådgivare som kompenseras för att investera i IRA-Dollar av familjemedlemmar. Speciellt med tanke på att även ett ”litet” förbjudet transaktionsfel i en IRA kan diskvalificera hela pensionskontot, vilket utlöser både inkomstskatter och potentiella påföljder för tidigt tillbakadragande!