Podcast: Play in new window | Download

Mostrar notas

IFRS Pergunta 021: Contabilidade para a garantias de acordo com o IFRS 15

Nossa empresa oferece garantia de 1 ano para todos os nossos produtos em linha com a nossa legislação, mas o cliente pode estender essa garantia 3 anos para o pagamento de uma taxa.Esta é uma obrigação de desempenho separada nos termos da IFRS 15? Como explicar isso?

resposta de acordo com as IFRS 021

depende.

você tem que avaliar cada Garantia, porque algumas garantias são obrigações de desempenho separadas e a outra não.

e, a contabilidade é completamente diferente em ambos os casos.

tipos de garantias nos termos da IFRS 15

a IFRS 15 contém uma orientação bastante boa sobre garantias. Ele especifica que existem dois tipos básicos de garantias:

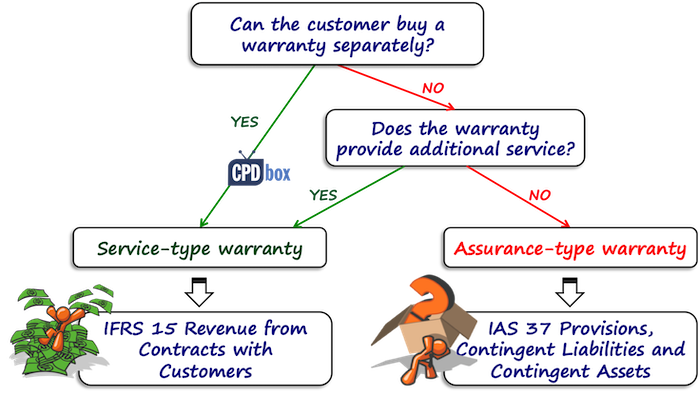

- Garantia-tipo de garantias são garantias de que a promessa ao cliente que o produto entregue conforme especificado no contrato e vai funcionar como o especificado no contrato.

estas garantias não dão origem a uma obrigação de desempenho separada, e você conta apenas uma provisão para reparações de garantia ao abrigo da IAS 37.

- garantias de tipo de Serviço – estas são garantias que fornecem algo adicional à mera garantia, por exemplo – eles fornecem alguns serviços adicionais.

estas garantias dão origem a uma obrigação de desempenho separada, uma vez que prestam um serviço adicional ao cliente e são contabilizadas de acordo com a IFRS 15.

Antes de começar a contar para garantias, você precisa determinar que tipo de garantia você tem.

Que garantia tem?

A primeira coisa que você precisa é olhar para ver se o seu cliente tem a opção de comprar a garantia separadamente:

- Se sim, então com certeza o tipo de serviço de garantia e você tem conta para ele como para um desempenho separada obrigação.

- se não, então você precisa ver se a garantia fornece algo mais, algum serviço adicional além de corrigir os defeitos existentes no momento da venda.

aqui, você precisa ter algumas coisas em conta, tais como:

- a garantia é exigida pela lei?

muitos países têm leis que exigem a prestação de uma garantia por algum período de tempo. Se sua garantia é este tipo, então é garantia-Tipo garantia e não, você não tem nenhuma obrigação de desempenho separado. - é a garantia para um período mais longo do que o período exigido pela lei?

se sim, então bem, é muito provável que você tenha um tipo de garantia de serviço.

e há algumas outras coisas a considerar também com base na natureza do produto e serviço que você vende.

todos estes factores a considerar não são determinantes.

é apenas orientação e você precisa considerá-la você mesmo.

ilustração: Garantia-tipo vs. garantia-tipo de serviço

digamos que vende carros.

e, digamos que você tem carros padrão e carros de luxo.

para carros padrão, você fornece um período de garantia de 2 anos, conforme exigido pela legislação local, mas para carros de luxo, você fornece um período de garantia de 3 anos.

a razão é que você acha que pode demorar mais tempo para defeitos ocultos aparecerem.Normalmente, esta garantia de 1 ano, além do período de garantia regular exigido pela lei, seria avaliada como garantia de tipo de serviço.

no entanto – não aqui, porque não é considerado como serviço adicional devido ao fato, que é um carro de luxo de maior qualidade e os primeiros defeitos ocultos aparecem após mais tempo do que nos carros padrão.

você pode ver a si mesmo que isso é bastante crítico e você deve considerá-lo no contexto de seu próprio produto e situação.

exemplo: como contabilizar as garantias individuais?

ABC vende frigoríficos para CU 100 e o período de garantia legal é de 2 anos. Durante estes 2 anos, ABC deve remover todos os defeitos que existiam no momento da venda.

os clientes podem estender esta garantia por uma taxa de CU 20 por mais 2 anos.

ABC estima o custo actualizado das reparações em 40 000 CU nos primeiros 2 anos e em 50 000 CU nos segundos 2 anos (anos 3 e 4 Após a compra).

neste caso, os primeiros 2 anos de período de garantia são considerados garantia-tipo de garantia, porque a garantia não pode ser comprada separadamente – é garantida pela legislação.

assim, deve contabilizar este tipo de garantia ao abrigo da IAS 37 e não como uma obrigação de desempenho separada em conformidade com a IFRS 15.

isto significa que você deve reservar uma provisão para reparos de garantia no montante do custo estimado de reparos durante os próximos 2 anos.

a entrada no diário é:

- despesas de débito para reparações de garantia: CU 40 000,

- crédito para reparações de garantia: CU 40 000.

quando a reparação da garantia ocorre nos primeiros 2 anos, a ABC contabiliza a despesa real como uma diminuição na provisão.

além disso, você não deve esquecer de anular o desconto porque ele foi medido no custo com desconto, mas não vamos entrar em muitos detalhes sobre as disposições agora, não é o tópico deste Q&A e você pode ler mais sobre ele aqui.

e a garantia estendida?

aqui, é uma obrigação de desempenho separada, porque o cliente realmente paga por ele separadamente.

quando o cliente compra o frigorífico para CU 100 com garantia estendida, o preço total é CU 120.

ABC contabiliza-o como uma obrigação de desempenho separada e reconhece a receita quando ou como uma obrigação de desempenho é satisfeita.

a receita da venda de geladeira é reconhecida imediatamente à venda, porque é quando o frigorífico é entregue e a obrigação de desempenho cumprida.

a receita da venda da garantia estendida é reconhecida durante o período de garantia estendida de 2 anos.

a entrada no jornal no momento da venda é:

- Caixa De Débito: CU 120

- receitas de crédito da venda do frigorífico: CU 100

- responsabilidade por contrato de crédito: CU 20

nestes últimos 2 anos, a receita da garantia estendida é reconhecida como:

- responsabilidade por contrato de débito: CU 20

- receitas de crédito da venda de garantias: CU 20

e quanto ao custo das reparações no período prolongado? Lembrem-se, estamos de acordo com a IFRS 15, não com a IAS 37, por isso nenhuma disposição é reconhecida.

em vez disso, você tem que reservar os custos de reparos de garantia quando eles são incorridos como custos contratuais (custos para cumprir o contrato) de acordo com a IFRS 15.

claro, eu omiti a componente significativa de financiamento aqui, mas é apenas uma pequena ilustração, mas você não deve esquecê-la.