Podcast: Přehrát v novém okně | ke Stažení

Zobrazit poznámky

IFRS Otázku 021: Účetnictví pro záruky podle IFRS 15

Naše společnost poskytuje 1 rok záruku na všechny naše produkty v souladu s našimi předpisy, ale klient může tuto záruku rozšířit na 3 roky za poplatek.

jedná se o samostatnou povinnost plnění podle IFRS 15? Jak to vysvětlit?

IFRS odpověď 021

záleží.

musíte posoudit každou záruku, protože některé záruky jsou samostatné povinnosti plnění a jiné nejsou.

a účetnictví je v obou případech zcela odlišné.

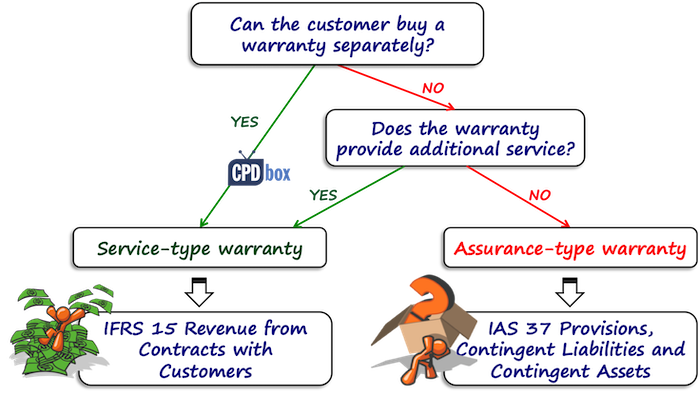

typy záruk podle IFRS 15

IFRS 15 obsahuje poměrně dobré pokyny ohledně záruk. To určuje, že existují dva základní typy záruky:

- Jistota-typ záruky – to jsou záruky, že slib zákazníkovi, že dodané zboží je uveden ve smlouvě a bude fungovat, jak je uvedeno ve smlouvě.

tyto záruky nezakládají samostatnou povinnost plnění a vy účtujete pouze ustanovení o záručních opravách podle IAS 37.

- záruky typu služby-to jsou záruky, které poskytují něco navíc k pouhému ujištění – například-poskytují některé další služby.

z těchto záruk vzniká samostatná povinnost plnění, protože poskytují zákazníkovi doplňkové služby a jsou účtovány podle IFRS 15.

než začnete účtovat záruky, musíte určit, jaký typ záruky máte.

jakou záruku máte?

první věc, kterou je třeba podívat se na je, aby zjistili, zda váš zákazník má možnost zakoupit samostatně záruka:

- Pokud ano, pak je to určitě služba-druh záruky a musí odpovídat za to, jak pro samostatný výkon povinnosti.

- Pokud tomu tak není, musíte zjistit, zda záruka poskytuje něco víc, nějakou doplňkovou službu nad rámec odstranění vad existujících v době prodeje.

zde je třeba vzít v úvahu několik věcí, například:

- je záruka vyžadována zákonem?

mnoho zemí má zákony, které vyžadují poskytnutí záruky po určitou dobu. Pokud je vaše záruka tohoto typu, pak se jedná o záruku typu záruky a ne, nemáte žádnou samostatnou povinnost plnění. - je záruka delší než doba vyžadovaná zákonem?

pokud ano, pak je velmi pravděpodobné, že máte záruku typu služby.

a existují i některé další věci, které je třeba zvážit také na základě povahy produktu a služby, kterou prodáváte.

všechny tyto faktory, které je třeba zvážit, nejsou rozhodující.

je to jen vedení a musíte to zvážit sami.

Ilustrace: Jistota-typ vs. služby typu záruky

řekněme, že prodáváte automobily.

a řekněme, že máte standardní auta a luxusní auta.

u standardních automobilů poskytujete záruční dobu 2 roky podle místních právních předpisů, ale u luxusních automobilů poskytujete záruční dobu 3 roky.

důvodem je, že si myslíte, že může trvat déle, než se skryté vady objeví.

za normálních okolností by tato 1letá záruka nad rámec běžné záruční doby požadované zákonem byla hodnocena jako záruka typu služby.

Nicméně – tady ne, protože to není považováno za další služby, vzhledem k tomu, že je to luxusní auta vyšší kvality a první skryté vady se objevují po delší dobu než v běžných autech.

vidíte sami sebe, že je to docela soudné a měli byste to zvážit v kontextu svého vlastního produktu a situace.

příklad: jak zohlednit jednotlivé záruky?

ABC prodává chladničky za 100 CU a zákonná záruční doba je 2 roky. Během těchto 2 let musí ABC odstranit všechny vady, které existovaly v době prodeje.

zákazníci mohou tuto záruku prodloužit za poplatek 20 CU o další 2 roky.

ABC odhaduje zlevněné náklady na opravy na 40 000 CU za první 2 roky a 50 000 CU za druhé 2 roky (roky 3 a 4 po zakoupení).

v tomto případě se první 2 roky záruční doby považují za záruku typu záruky, protože záruku nelze zakoupit samostatně-je zaručena právními předpisy.

měli byste tedy tento typ záruky zohlednit podle IAS 37 a ne jako samostatný závazek plnění v souladu s IFRS 15.

to znamená, že byste si měli rezervovat rezervu na záruční opravy ve výši odhadovaných nákladů na opravy v příštích 2 letech.

zápis do deníku:

- Debetní Náklady na záruční opravy: CU 40 000,

- Poskytování Úvěrů pro záruční opravy: CU 40 000.

pokud dojde k záruční opravě během prvních 2 let, ABC zaznamenává skutečné náklady jako snížení rezervy.

Také nesmíte zapomenout odvíjení slevu, protože to byl měřen za zvýhodněnou cenu, ale pojďme se dostat do mnoho podrobností o ustanovení právě teď, to není tématem tohoto Q&a můžete si přečíst více o tom zde.

a co prodloužená záruka?

zde se jedná o samostatnou povinnost plnění, protože zákazník za ni skutečně platí zvlášť.

když klient zakoupí chladničku Za 100 CU s prodlouženou zárukou, celková cena je 120 CU.

ABC účtuje jako samostatný závazek k plnění a uznává příjmy, když je splněna povinnost k plnění.

příjmy z prodeje lednici je uznána okamžitě na prodej, protože to je, když lednice je dodávána a výkon povinnosti splněny.

výnosy z prodeje prodloužené záruky jsou vykázány za prodlouženou záruční dobu 2 roky.

záznam deníku v době prodeje je:

- debetní hotovost: CU 120

- úvěrové výnosy z prodeje lednice: CU 100

- Úvěrové Smlouvy odpovědnost: CU 20

Během posledních 2 let, příjmy z prodloužené záruky je uznáván jako:

- Debetní Smlouvy odpovědnost: CU 20

- Kreditní Příjmy z prodeje záruky: CU 20

Co o náklady na opravy na delší dobu?

nezapomeňte, že jsme pod IFRS 15, nikoli pod IAS 37, takže žádné ustanovení není uznáno.

místo toho musíte podle IFRS 15 zaúčtovat náklady na záruční opravy, pokud vzniknou jako smluvní náklady (náklady na plnění smlouvy).

jistě, vynechal jsem zde významnou složku financování, ale je to jen krátká ilustrace, ale neměli byste na to zapomenout.