- Shrnutí

- Autor: Michael Kitces

- Povolené Investice Pro IRA Účty

- IRA Majitele Fiduciární Povinnost, Aby Jeho/Její IRA Účet

- Diskvalifikován Osob a Zakázaných Transakcí v Rámci IRC § 4975

- Daňové Dopady A Postihy Za účast na Self-Režie IRA Zakázáno Transakce

- Společné Zakázáno Transakce S Self-Režie IRAs

- Finanční Poradce Zakázal Transakce Pro Investování IRAs Rodinných Příslušníků?

- rostoucí kontrola zakázaných transakcí IRA

Shrnutí

plnit svůj účel v podpoře spoření na důchod, Kongres uděluje Individuální Důchodový Účet (IRA), určité daňové preference, z daňově odpočitatelné příspěvky (v případě tradičních IRAs) bez daně růstu (pro Roth IRA). Ale omezit potenciální daňové zneužití, Internal Revenue Code také omezuje rozsah přípustné investice do IRA, a výslovně zakazuje smluv životního pojištění a sběratelství (a podle zvláštních pravidel, S korporace nemůže být ve vlastnictví v IRA, a to buď).

Navíc, protože IRA je určena k být zacházeno jako samostatné daně-preferenced důchodový účet z jiných aktiv IRA majitel, Internal Revenue Code obsahuje také řadu „zakázáno transakce“ pravidla, která mají zabránit IRA majitele od používání účtu obohatit sebe nebo své rodinné příslušníky (bez skutečně povinná k dani, odstoupení od smlouvy). Zakázané transakce pravidla způsobit nepříznivé daňové důsledky pro IRA, pokud se to zapojuje v takových zakázaných transakcí s jakýmkoliv „diskvalifikován osoby“, který zahrnuje IRA majitel sami a jeho/její nejbližší rodinní příslušníci (stejně jako některé související fondy a podnikatelské subjekty).

Zakázáno transakce samy o sobě mohou zahrnovat vše od nákupu nebo prodeji nemovitosti mezi IRA a diskvalifikován člověk, takže IRA aktiva k dispozici pro diskvalifikován člověka pomocí, nebo pomocí IRA prostředky k vyrovnání diskvalifikován osoba. Což je důvod, proč je to zakázáno transakce pro IRA majitele, aby „opravit“ kus IRA-vlastnictví nemovitostí, nebo umožňují člen rodiny žít v (pro platby nájemného, nebo rent-free) majetku ve vlastnictví IRA, a dokonce i finanční poradce, který získá provizi z prodeje investice do rodinného příslušníka IRA může vyvolat zakázanou transakci (i když úroveň poradní poplatky jsou povoleny). Podobně, IRA majitel musí být upozornění, že nevyplatí žádnou non-IRA poplatky za správu investic, nebo finanční plánování poplatků, pomocí IRA aktiv (jako IRA měla zaplatit jen její vlastní poradní poplatky).

naštěstí v minulosti byl IRS poměrně laxní při prosazování a pokusu o vymáhání proti zakázaným transakcím IRA. Ale s rise of self-nařídil IRAs nákup nemovitostí za posledních deset let, a více obecně popularitu pomocí self-nařídil IRAs pro „alternativní“ investice, které nedávná studie GAO odhadů je nyní $50B trhu – tam je rostoucí riziko, že IRS bude brzy zvýšení jeho výkonu na IRA zakázáno transakce. Což znamená, že je rozhodující pro IRA majitelé se pečlivě podívat na to, jak používají jejich IRA, zejména pro účty, které nejsou investovány pouze v „tradiční“ veřejně obchodované cenné papíry… jako i kdyby self-režie IRA poskytovatel potvrzuje, že to může mít určitý alternativní investice, pořád je to právní odpovědnost IRA majitel sami určit, zda je přípustné, a vyhnout se spouštění zakázáno transakce!

Autor: Michael Kitces

Tým Kitces

Michael Kitces je Vedoucí Plánování Strategie v Buckinghamském Bohatství Partnerů, komplexní služby v oblasti správy majetku poskytovatele podporuje tisíce nezávislých finančních poradců.

kromě toho, že je co-zakladatel XY Plánování Sítě, AdvicePay, fpPathfinder, a Nový Plánovač Nábor, bývalý Lékař Šéfredaktor Časopisu Finanční Plánování, hostitel Finanční Poradce Úspěch podcast a vydavatele populárních finanční plánování průmysl blog Nerd Pohled přes jeho webové stránky Kitces.s, věnovaný rozvoji znalostí ve finančním plánování. V roce 2010 byl Michael oceněn jednou z cen fPa“ Heart of Financial Planning “ za jeho odhodlání a práci při prosazování této profese.

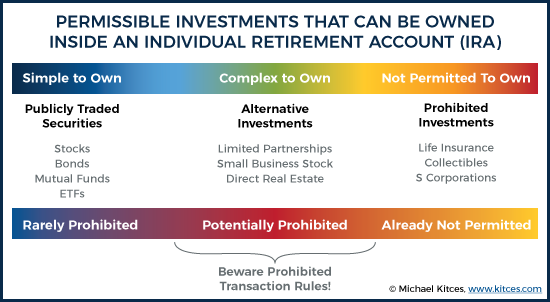

Povolené Investice Pro IRA Účty

Individuální Důchodový Účet (IRA) je forma daně-dotované spořicí účet pro odchod do důchodu, kde se investoři mohou těšit na odpočet daně na příspěvek, a probíhající daňové odložená růst, na jejich odchod do důchodu investice. (Nebo alternativně v případě Roth IRA, žádný počáteční daňový odpočet, ale daňově odložený růst během akumulační fáze a nezdaněné výběry růstu na konci.)

, Aby zajistily, že penzijní účty jsou používány „vhodně“ pro skutečné spoření a dlouhodobé investování, i když, IRC § 408 míst, některé limity na typy investic, které mohou být drženy uvnitř IRA. Tedy, zatímco většina typů „tradičních“ (tj. veřejně obchodované) investice jsou přípustné – jako jsou akcie a dluhopisy nebo podílové fondy (nebo Etf), které je drží – IRC § 408(a)(3) výslovně zakazuje IRA aktiv byly investovány do smluv životního pojištění, a IRC § 408(m) podobně zakazuje investovat IRA dolarů do nějaké formě sběratelství (včetně kresby, koberce, starožitnosti, drahokamy, známky a mince, ale ne včetně některých zlata, stříbra, nebo platiny, mincí nebo drahých kovů). Kromě toho, S corporation nemůže být ve vlastnictví IRA buď – i když ne proto, že je to nepřípustné podle IRA pravidla, ale místo toho, protože IRC § 1361(b)(1) vyžaduje, aby všechny S corporation majitelé „jedinci“, a protože IRA je nejen podobný zadavatel věřit, ale je zcela samostatný subjekt od jednotlivce IRA majitel, nejedná se o způsobilé S corporation majitel, jak potvrdil v rámci Daňového Soud případě Taproot Administrativní Služby v. Komise Internal Revenue Service (2009).

Nicméně, skutečností je, že tam je ještě široký prostor potenciálních „alternativní“ investice, které leží mezi extrémy povoleno tradičních akcií a dluhopisů (nebo prostředky, které je drží), a nepřípustné životní pojištění a sběratelské předměty a S korporace. Jiné typy investic, které by mohly být drženy v IRA, ale nejsou tradiční veřejně obchodovaných cenných papírů, patří komanditní investice (což by mohlo zase investovat do něčeho, z energetických zájmů na zařízení leasingové nabídky pro daňové zástavní právo nebo dokonce i zemědělských plodin), skladem v malé (soukromě-držel) podnikání, nebo dokonce i přímé investice do nemovitostí.

Ale zatímco tyto investice nejsou výslovně zakázáno, že vlastnil v IRA, další složitosti dochází, protože omezení, které existují mezi IRA majitelé a jejich individuální penzijní účty.

IRA Majitele Fiduciární Povinnost, Aby Jeho/Její IRA Účet

další komplikace, které vznikají s různými typy alternativních investic v IRA odvodit ze skutečnosti, že IRA je technicky samostatný subjekt od jeho IRA majitele, který bude nakonec používat a těžit z peněz. A jako výsledek, daňový řád vyžaduje, aby aktiva IRA a jeho majitel zůstane samostatný, a nesmí být použity způsobem, kde jeden nepřímo obohacuje ostatní (nad rámec povolených pravidel pro vytváření nových IRA příspěvky, a s IRA distribuce).

Diskvalifikován Osob a Zakázaných Transakcí v Rámci IRC § 4975

Konkrétně, IRC Sekce 4975 stanoví, že IRA majitel (a kdokoliv jiný odpovědný za IRA účet) je zakázáno zpronevěře finančních zájmů IRA sám s jeho majitelem, nebo jakékoli jiné spřízněné strany, z nichž všechny jsou považovány za „diskvalifikován osob“.

podle IRC § 4975 (e) (2), self-directed IRA diskvalifikované osoby zahrnují:

– Jakékoli zmocnění k účtu (které zahrnuje IRA majitel sami)

– člena rodiny (který obsahuje manžel, předek, přímím potomkem, nebo manžel nebo manželka přímím potomkem)

– korporace, partnerství, důvěřovat, nebo nemovitostí, kde se 50% nebo více akcií/zisk/prospěšné-zájmy jsou ve vlastnictví některý z výše uvedených

– důstojník, ředitel, nebo 10% nebo více akcionář nebo společník účetní jednotky je popsáno výše

A do té míry, že někdo (nebo nějaká bytost) je „diskvalifikován“ člověk, on/ona/to je zakázáno v rámci IRC § 4975(c) (1) z kterékoli z následujících přímých nebo nepřímých transakcí mezi účtem IRA a diskvalifikovanou osobou:

– Prodejem, výměnou nebo pronájmem majetku (i když transakce na reálnou tržní hodnotu, cena)

– Půjčování peněz nebo prodloužení úvěru (v obou směrech)

– Dekorační zboží, služeb, nebo zařízení

– Přenos, používání, nebo prospěch z majetku

– Jednání aktiv pro své vlastní výhody, jako fiduciární

– Příjem osobní úvahu jako důvěrníka od třetích stran, které se zapojily do transakce s IRA

kromě toho, že je velmi důležité, aby rozpoznat, že pro transakci být považováno za zakázané transakce, jeden z výše uvedených výměn musí dojít pouze mezi vlastníkem IRA (nebo jinou diskvalifikovanou osobou) a IRA. Nezáleží na tom, zda byla transakce provedena za spravedlivou tržní hodnotu, za přesně stejných podmínek, k nimž mohlo dojít při transakci třetí strany. Skutečnost, že jeden z zakázaných transakcí došlo mezi IRA a diskvalifikovat osobu, je dostatečná, aby nepříznivé důsledky.

Daňové Dopady A Postihy Za účast na Self-Režie IRA Zakázáno Transakce

Pro ty, IRA vlastníky (nebo jiné diskvalifikován osoby), kteří se zapojily do zakázané transakce s IRA, daňové důsledky jsou závažné.

„standardní“ pravidlo, podle IRC § 4975(a) je, že pokud zakázáno transakce dojde, tam je daň 15% z částky zapojené do transakce, uložené na jakémkoli diskvalifikován osoba, která se zabývá zakázáno transakce. A pokud zakázaná transakce není v běžném daňovém roce okamžitě odvrácena/opravena, zvýší se sankční daň na 100% (!) částky transakce.

Zejména, když zakázáno transakce mezi diskvalifikován člověk a IRA zahrnuje dvě strany – diskvalifikován osoba, která provádí transakce, a odchod do důchodu plán sám. A tam, kde jsou zapojeny dvě strany, mohou být obě v zakázané transakci potrestány!

Jako výsledek, v případě zakázáno transakce mezi IRA sám a IRA majitel (nebo jeho/její příjemce), IRC § 408(e)(2) stanoví, že IRA je sám o sobě plně „diskvalifikován“ – což znamená, že ztrácí svůj stav odložené daně, a je s ním zacházeno, jako by to byla zcela zlikvidována v dani distribuce od 1. ledna daňového roku, ve kterém zakázáno transakce došlo. A to je celý důchodový účet, který ztrácí svůj daňový status (a ne jen část účtu podílí na zakázané transakce, jako je tomu v případě daňové penále na diskvalifikován osobu).

koordinovat mezi dvou – a zajistit, že důchodový účet majitele nekončí ven penalizován za více než celá hodnota účtu, jak platit zakázáno transakce trest daně jako jednotlivec a přes diskvalifikaci jeho/její IRA – koordinační ustanovení v rámci IRC § 4975(c)(3) stanoví, že je-li důchodový účet je diskvalifikován (z důvodu zakázáno transakce IRA majitel nebo jeho/její příjemce), na daňové penále na diskvalifikován osoba nebude také platit. To znamená, že 15% nebo 100% penále daně účinně uplatnit, pouze pokud zakázáno transakce se vyskytuje s diskvalifikován člověk, kromě toho, IRA majitel (nebo jeho/její příjemce), nebo v případě zakázaných transakcí s jinými typy penzijních účtů (např. zaměstnavatel důchodové plány).

Společné Zakázáno Transakce S Self-Režie IRAs

Naštěstí, realita je taková, že zakázané transakce s IRAs jsou poměrně vzácné, vzhledem k jednoduché skutečnosti, že drtivá většina IRA aktiva jsou prostě investovány do tradiční veřejně obchodované cenné papíry, kde je to zakázáno transakce obecně není možné v první řadě. Dokonce i když si koupíte akcie společnosti, pro kterou pracujete, když je to veřejně obchodovaná společnost, a vlastní nepatrná část dostupných akcií, vlastnictví nepřijde vzdáleně blízko hranice nezbytné pro to, aby představovalo diskvalifikován osobu a potenciál zakázáno transakce. Většina správců IRA nebo poskytovatelů důvěryhodných IRA navíc nabízí pouze „tradiční“ investiční příležitosti, kde prakticky neexistuje žádný potenciál ke spuštění zakázané transakce.

Nicméně, pokud někdo zjistí, self-režie IRA s cílem investovat IRA dolarů do malé soukromé držení podnikání, které ovládají nebo vlastní tak, že podnikatelský subjekt, a/nebo jejich roli v podnikání, může být diskvalifikován osoba – existuje riziko, že přidělování IRA dolarů vlastnit, že podnikání může způsobit IRA sám, aby se stal diskvalifikován (a považována za plně distribuován jako zdanitelné plnění). Koneckonců, pokud IRA dává peníze do podnikání, a firma pak použije peníze na zaplacení plat IRA majitel (jako důstojník z podnikání), IRA majitel má efektivně aktiv IRA obohatit sebe. Což lze opět považovat za zakázanou transakci a diskvalifikovat IRA (protože vlastník IRA by byl stranou zakázané transakce). (Michaelova Poznámka: Mírně pružnější pravidla platí v případě zaměstnavatele penzijní plán, jako je 401(k) nebo o rozdělení zisku plán, který investuje do střežených C korporace, že může využívat majitel účtu, v rámci tzv. OKRÁDÁ strategie, i když IRS je stále zkoumání těchto transakcí, jakož.)

Podobně, kde IRA majitel investuje do přímého nemovitostí, a pak se oprav (např. „oprava“ nemovitosti), zakázané transakce došlo, protože IRA majitel poskytované služby/pro aktivum IRA. (Místo toho musí IRA sama najmout někoho, kdo by opravil nebo jinak poskytoval služby nemovitosti. A IRA sám musí platit za tyto služby z IRA vlastní peníze, jako IRA majitel platit za služby jménem IRA aktiv by znovu být zakázány transakce, nebo alespoň za příspěvek.)

Další společné zakázáno transakce komplikace s přímým nemovitostí v IRA patří pronájem nemovitostí IRA majitel nebo ostatní členové jeho/její rodiny (kteří jsou také diskvalifikován osob), což rodina zůstat zdarma v nemovitosti (což je stále zakázáno jako „užívání majetku“ diskvalifikován osoba), nebo pronájem rodinných příslušníků do práce na/v nemovitosti. A samozřejmě, se snaží převést stávající nemovitosti IRA majitel již vlastní, do IRA by být zakázáno (protože dokonce i délku paže fair-tržní hodnota prodej nemovitosti od IRA majitel IRA je stále zakázáno transakce, jako IRA majitel je stále diskvalifikován osobu).

kromě toho, pro IRA majitelé, kteří pracují s finančními poradci, nejčastější zakázáno transakce se mít na pozoru před je použití IRA aktiv (nevhodně) zaplatit investiční poradce poplatky! Důvodem je, že zatímco IRA může absolutně zaplatit investiční poradenský poplatek-je to legitimní náklad samotné IRA podle oddílu 212 IRC-aktiva IRA by měla platit pouze vlastní poradenské poplatky IRA. Pomocí IRA aktiva zaplatit investiční poradenství poplatky ostatní (tj., non-IRA) účtů je zakázáno transakce pomocí IRA aktiva zaplatit „osobní“ investiční výdaje IRA majitel, který může diskvalifikovat IRA. Podobně, použití IRA zaplatit finanční plánování poplatek – což je technicky náklad IRA majitel, který obdrží finanční plánování služeb, a ne IRA sama o sobě – je také použití IRA majetku pro osobní výdaje IRA majitel, zakázané transakce, které mohou diskvalifikovat IRA! Zejména, je přípustné použít non-IRA aktiva zaplatit IRA investiční poradenství poplatky – a dokonce i potenciálně odečíst – ale IRA sám by měl platit pouze jeho vlastní (pro-rata podíl) investiční poradenství poplatky (ne finanční plánování poplatky, ani finanční plánování-centric dodáván poplatky!), a tyto poplatky placené IRA nebudou odpočitatelné (ale pouze proto, že již byly zaplaceny z účtu před zdaněním).

Finanční Poradce Zakázal Transakce Pro Investování IRAs Rodinných Příslušníků?

Zatímco většina „běžných“ diskvalifikován osoba spojená s IRA je IRA majitel sami, je důležité mít na paměti, že členové rodiny jsou také diskvalifikován osob. Jak již bylo uvedeno výše, to znamená, že IRA by neměla nic kupovat od člena rodiny ani půjčovat žádné peníze. Kromě toho nelze aktiva IRA použít k pronájmu a placení za služby rodinných příslušníků (např.g., provádět opravy nemovitostí ve vlastnictví IRA). Upozorněním na možné zakázané transakce za služby mezi IRAs a rodinnými příslušníky však nekončí. Pravidla se mohou potenciálně vztahovat také na člena rodiny, který poskytuje – a dostane zaplaceno, od aktiv IRA-investiční služby IRA!

jinými slovy, pokud IRA platí pro finanční poradenství, finanční poradce, který je příbuzný člena rodiny, aby IRA majitel, to může diskvalifikovat IRA v plně zdanitelné události!

Naštěstí, výjimku v rámci IRC § 4975(d)(17) se stanoví, že investiční poradenství poskytované na důchodový účet není předmětem zakázáno transakce pravidla, ale jen tak dlouho, jak to je dodáván jako součást „způsobilé investiční poradenství uspořádání“. V této souvislosti způsobilé investiční poradenství uspořádání – v rámci IRC § 4975(f)(8) – je jeden, kde poradce je buď zaplatil úrovni poplatek, který se nemění v závislosti na investice vybrané (podobný na „úrovni poplatek důvěrníka“ osvobození podle DoL důvěrníka), nebo dává doporučení na základě počítačového modelu požadavky IRC Sekce 4975(f)(8)(C) (které musí splňovat určité požadavky objektivity, a být certifikovány jako takové).

V případě nezávislého RIA poskytující placené služby správy investic na rodinného příslušníka IRA, toto ustanovení by nemělo představovat problém, pokud investiční poradce nemusí účtovat odlišně pro různé investiční možnosti nebo modely (tj. má stejnou poradní poplatek pro všechny investiční možnosti). Nicméně, pro registrované zástupce broker-dealer, který dostane zaplaceno komise pro investice rodinného příslušníka IRA, platební vlastně by mohl představovat zakázanou transakci, pokud ten poradce je diskvalifikující člena rodiny (tj., prarodič nebo rodič majitele IRA, manžel vlastníka IRA nebo jeho dítě nebo vnouče nebo Manžel).

V takové situaci, makléř by čelit 15% daně trest za účast na zakázané transakce jako diskvalifikovaná osoba, potenciálně rostoucí na 100% penále daně, pokud transakce není obráceně (tj. komise není vrátit zpět) do konce daňového roku. Ačkoli dokud makléř není vlastníkem IRA nebo jeho příjemcem, samotná IRA by měla zůstat nedotčena a neměla by být diskvalifikována. (Na druhou stranu, pokud makléř skutečně koupí provizní produkt ve své vlastní IRA a skutečně obdrží provizi, může diskvalifikovat celou IRA v zdanitelné události!)

A samozřejmě, to je důležité si uvědomit, že v případě, že poradce více otevřeně řídí IRA aktiv, které mají být investovány do podnikání, které mají vztah – například, pokud jsou svěřeneckém účtu a přímé aktiv bude investováno do jejich vlastní nemovitostí, nebo startup, obchod, atd. – konečným výsledkem může být také zakázaná transakce.

rostoucí kontrola zakázaných transakcí IRA

skutečností je, že pravidla zakázaných transakcí pro IRAs existovala tak dlouho, dokud existovaly IRAs samotné. A po většinu své historie byly do značné míry ignorovány, protože byly do značné míry irelevantní. Koneckonců, jak již bylo uvedeno dříve, ve světě, kde většina IRA správci byly strukturovány tak, aby usnadnila investice do „tradiční“ veřejně obchodované investiční cenné papíry, to bylo téměř nemožné vytvořit situaci, kdy je zakázáno transakce by mohlo dojít v prvé řadě (kromě, snad, nesprávně účtoval finanční plánování a investiční poradenství poplatky!).

Nicméně, s nástupem nových „self-režie IRA“ platformy jako Pensco, Kapitálové Důvěru, a Svěřit Skupiny, existuje více a více možností pro investory, aby pokračovat v „non-tradiční“ alternativní investice v penzijních účtů. Touha investovat důchodový účet dolarů do něčeho, kromě akcií a dluhopisů se zdá zpočátku získal na síle v průběhu realitní investiční šílenství v roce 2000 – když někteří chtěli použít své penzijní účty, koupit, investovat, a „flip“ rezidenčních nemovitostí – a pak se rozšířil do dalších forem alternativních tříd aktiv v důsledku finanční krize, s ohledem na obavy z rizika investice na akciovém trhu a průměrný výnos z mnoha investic s pevným příjmem.

Ještě vzestup tyto typy self-nařídil odchod do důchodu účtů, a jejich usnadnění alternativních investic, jež by mohly potenciálně vyvolat zakázáno transakce, která způsobuje značné daňové sankce, nebo dokonce vyloučení z celého důchodový účet, způsobil znepokojení pro mnoho lidí, včetně zákonodárci ve Washingtonu. Jako výsledek, Vláda Accountability Office (GAO) nedávno provedla studii s cílem vyhodnotit, zda zákonodárci a/nebo regulační orgány by měly získat více zapojeny do dohledu nad penzijní účty investice v non tradiční aktiv… poznamenat, že stejně jako nyní, rizika a případné diskvalifikaci IRA, když investice do alternativ, byl teprve nedávno přidány do Publikace IRS 590 (v roce 2015), a tam je stále omezená návod, jak sledovat a hlásit tvrdý-k-hodnota majetku (který je rozhodující pro výpočet požadované minimální distribuce povinnosti). Navzdory skutečnosti, že studie zjistila, že v IRAs je nyní téměř půl milionu účtů s 50 miliardami dolarů kolektivní hodnoty investováno do „nekonvenčních“ aktiv.

A nedostatek vzdělávání spotřebitelů, je znepokojivé, vzhledem k tomu, že zamezení „chyb“ v IRA, které by mohly způsobit zakázáno transakce je stále odpovědnost majitel účtu. Ve skutečnosti, GAO studie výslovně uvádí, že některé self-režie IRA správci jsou čehož vyplývá, že jejich nabídky jsou „předschváleného IRS“, nebo že oni jsou provádění due diligence nutné zajistit, aby nekonvenční/alternativní aktiv je přípustné v IRA, i když na konci IRA je odpovědný pouze za tvrdit, že je administrativně proveditelné, aby držet aktiva a plnit své IRA povinnosti (ne, zda by bylo zakázáno transakce pro IRA majitel). Ve skutečnosti, GAO vyjadřuje obavu, že některé typy alternativních investic jsou prodávány do self-řídil IRAs způsobem, který obohacuje prodejce nebo pořadatele, pokud se dohoda uzavírá, ale zřeknou jakékoli odpovědnosti, pokud se investice ukáže být zakázány transakce, protože v situacích, kdy je self-režie IRA poskytovatel nabízí „šekovou knížku řízení“, je to v konečném důsledku stále se k IRA vlastníka určit, že každý a každá kontrola je v souladu s zakázáno transakce pravidla.

jinými slovy, „neznalost neomlouvá“, když jde o zakázaných transakcí v IRAs, ani ujištění o self-režie IRA poskytovatel o možnosti pořádání různých alternativních aktiv v self-režie IRA. A s GAO studie zjištění, že existují důvody k obavám, může být pouze otázkou času, než některé další IRS výkonu přijde k medvědovi na problém… zejména, jak to vypadá tam opravdu jsou IRA majitelé zapojení do zakázaných transakcí (byť možná nevědomky). Výchozím bodem je pochopit rozsah problému, a poté IRS určí, na jaké strategie se zaměřit, a začít klást další otázky.

Což znamená, že je čas, aby být více vědomi rizika zakázaných transakcí, a situace, které mohou vyvolat nich – nejen s ohledem na self-nařídil IRAs a rostoucí využívání různých druhů „alternativní“ investice, které mohou vyvolat nežádoucí důsledky, ale také „jednodušší“ situace, jako potenciální zakázáno transakce s finančními poradci, kteří jsou odměňováni za to investovat IRA dolarů členů rodiny. Zejména vzhledem k tomu, že i jen „malá“ zakázaná transakční chyba v IRA může diskvalifikovat celý důchodový účet, což vyvolává jak daně z příjmu,tak potenciální sankce za předčasný výběr!