Podcast: Play in new window | Download

Näytä huomautukset

IFRS kysymys 021: IFRS 15

yhtiömme antaa 1 vuoden takuun kaikille tuotteillemme lainsäädäntömme mukaisesti, mutta asiakas voi pidentää tätä takuuta 3 vuoden hintaan maksua vastaan.

onko tämä IFRS 15: n mukainen erillinen suoritevelvoite? Miten selittää se?

IFRS-vastaus 021

se riippuu.

jokainen takuu on arvioitava, koska osa takuista on erillisiä suoritevelvoitteita ja toinen ei.

ja, kirjanpito on täysin erilainen molemmissa tapauksissa.

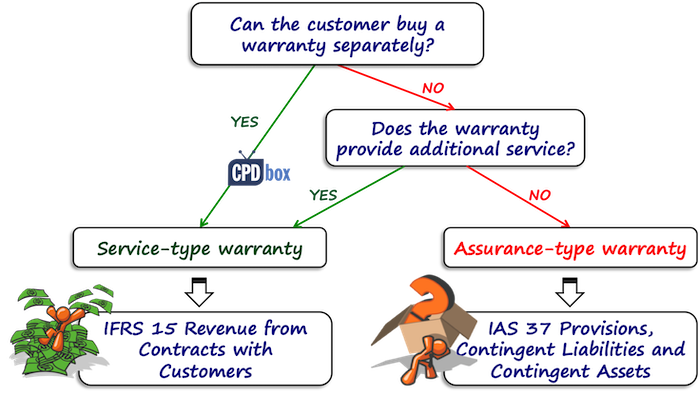

IFRS 15: n mukaiset Takaustyypit

IFRS 15 sisältää varsin hyvän ohjeistuksen takuista. Siinä täsmennetään, että takuita on kahta perustyyppiä:

- Varmuustyyppiset takuut – ne ovat takuita, jotka lupaavat asiakkaalle, että toimitettu tuote on määritelty sopimuksessa ja toimii sopimuksessa määritellyllä tavalla.

nämä takuut eivät aiheuta erillistä suoritevelvoitetta, ja tililläsi on vain takuukorjauksia koskeva varaus IAS 37: n mukaisesti.

- Palvelutyyppiset takuut-ne ovat takuita, jotka tarjoavat jotain lisäpalveluja esimerkiksi pelkän vakuutuksen lisäksi.

nämä takaukset aiheuttavat erillisen suoritevelvoitteen, koska ne tarjoavat asiakkaalle lisäpalvelua ja niitä käsitellään kirjanpidossa IFRS 15: n mukaisesti.

ennen kuin aloitat takuiden kirjanpidon, sinun on määritettävä, minkälainen takuu sinulla on.

mikä takuu sinulla on?

ensin pitää katsoa, onko asiakkaalla mahdollisuus ostaa takuu erikseen:

- jos kyllä, niin se on varma huoltotyyppinen takuu ja sinun on otettava se huomioon erillisenä suoritusvelvoitteena.

- jos ei, niin täytyy katsoa, tarjoaako takuu jotain muuta, jotain lisäpalvelua kuin myyntihetkellä olemassa olevien vikojen korjaaminen.

tässä on otettava huomioon muutama asia, kuten:

- edellyttääkö laki takuuta?

monissa maissa on lakeja, jotka edellyttävät takuun antamista joksikin aikaa. Jos takuu on tämän tyyppinen, se on varmuustyyppinen takuu ja ei, sinulla ei ole erillistä suoritusvelvoitetta. - onko takuu pidempi kuin lain vaatima aika?

jos kyllä, niin NO, on hyvin todennäköistä, että sinulla on palvelutyyppinen takuu.

ja myös myytävän tuotteen ja palvelun luonteen perusteella on mietittävää.

kaikki huomioon otettavat tekijät eivät ole determinatiivisia.

se on vain ohjausta ja sitä pitää itse harkita.

kuvituskuva: Varmuustyyppinen vs. huoltotyyppinen takuu

sanotaan, että myyt autoja.

ja sanotaanko, että on vakioautoja ja luksusautoja.

vakioautoille annetaan paikallisen lainsäädännön edellyttämä 2 vuoden takuuaika, mutta luksusautoille 3 vuoden takuuaika.

syynä on se, että arvelet, että piilevien vikojen ilmaantuminen voi kestää kauemmin.

normaalisti tämä 1 vuoden takuu lain vaatiman säännöllisen takuuajan lisäksi arvioitaisiin huoltotakuuksi.

kuitenkin-ei tässä, koska sitä ei pidetä lisäpalveluna johtuen siitä, että kyseessä on laadukkaampi luksusauto ja ensimmäiset piiloviat näkyvät pidemmän ajan kuluttua kuin vakioautoissa.

huomaa itsekin, että tämä on aika tuomitsevaa ja sitä kannattaa pohtia oman tuotteen ja tilanteen kontekstissa.

esimerkki: miten yksittäiset takuut otetaan huomioon?

ABC myy jääkaappeja CU 100: lle ja laillinen takuuaika on 2 vuotta. Näiden 2 vuoden aikana ABC: n on poistettava kaikki viat, jotka olivat olemassa myyntihetkellä.

asiakkaat voivat jatkaa tätä takuuta 20 CU: n maksua vastaan vielä 2 vuotta.

ABC arvioi korjauskustannuksiksi 40 000 CU kahden ensimmäisen vuoden aikana ja 50 000 CU kahden toisen vuoden aikana (Vuodet 3 ja 4 oston jälkeen).

tässä tapauksessa takuuajan 2 ensimmäistä vuotta katsotaan varmuustyyppiseksi takaukseksi, koska takuuta ei voi ostaa erikseen – se on taattu lainsäädännössä.

tämän tyyppiset takuut tulisi käsitellä IAS 37: n mukaisesti eikä erillisenä suoritevelvoitteena IFRS 15: n mukaisesti.

se tarkoittaa, että sinun tulee varata takuukorjausvaraus arvioitujen korjauskustannusten suuruisena seuraavan 2 vuoden aikana.

päiväkirjamerkintä on:

- takuukorjausten Veloituskulut: CU 40 000,

- takuukorjausten hyvitys: CU 40 000.

kun Takuukorjaus tapahtuu ensimmäisen 2 vuoden aikana, ABC kirjaa todellisen kulun varauksen vähenemisenä.

et myöskään saa unohtaa alennuksen purkamista, koska se mitattiin alennetulla hinnalla, mutta ei mennä yksityiskohtiin varauksista juuri nyt, se ei ole tämän Q&A: n aihe ja voit lukea siitä lisää täältä.

entä laajennettu takuu?

tässä on kyse erillisestä suoritevelvoitteesta, koska asiakas itse asiassa maksaa siitä erikseen.

kun asiakas ostaa jääkaapin CU 100: lle pidennetyllä takuulla, kokonaishinta on CU 120.

ABC tilittää sen erillisenä suoritevelvoitteena ja kirjaa tuotot suoritevelvoitteen täyttämisen yhteydessä tai suoritevelvoitteena.

jääkaapin myyntitulot kirjataan heti myyntiin, koska silloin jääkaappi toimitetaan ja suoritevelvoite täytetään.

pidennetyn takuun myynnistä saadut tulot kirjataan 2 vuoden pidennetyn takuun ajalta.

päiväkirjamerkintä myyntihetkellä on:

- Debit Cash: CU 120

- luottotuotot jääkaapin myynnistä: CU 100

- Luottosopimusvastuu: CU 20

näiden viimeisten 2 vuoden aikana laajennetun takuun tuotto kirjataan:

- Velkasopimusvelka: CU 20

- Luottotuotot takausten myynnistä: CU 20

entä pidennetyn ajan korjauskustannukset?

muista, että olemme IFRS 15: n emmekä IAS 37: n mukaisia, joten varausta ei kirjata.

sen sijaan takuukorjauksista aiheutuvat kustannukset on kirjattava IFRS 15: n mukaisina sopimuskuluina (sopimuksen täyttämisestä aiheutuvat kulut).

Toki jätin tästä merkittävän rahoitusosan pois, mutta se on vain lyhyt kuvaus, mutta sitä ei pidä unohtaa.