- tiivistelmä

- Tekijä: Michael Kitces

- sallitut sijoitukset IRA-tileille

- IRA: n omistajan Fiduciary Duty To her/Her IRA Account

- Diskatut henkilöt ja kielletyt liiketoimet IRC: n pykälän 4975

- veroseuraamukset ja rangaistukset itseohjautuvan IRA: n kielletyn liiketoimen toteuttamisesta

- Yleiset Kielletyt transaktiot itseohjautuvilla IRAs-järjestelmillä

- Taloudellinen Neuvonantaja Kielsi Liiketoimet Perheenjäsenten IRAs: Ien Sijoittamiseksi?

- IRA: n kiellettyjen transaktioiden nouseva valvonta

tiivistelmä

täyttääkseen aiotun tarkoituksensa eläkesäästämisen tukemisessa kongressi myöntää yksittäiselle eläketilille (IRA) tiettyjä veroetuuksia, verovähennyskelpoisista maksuista (perinteisen IRAs: n tapauksessa) verottomaan kasvuun (Roth IRA: n osalta). Mutta mahdollisten verojen väärinkäytön rajoittamiseksi sisäinen verolaki rajoittaa myös sallittujen sijoitusten valikoimaa IRA: ssa ja nimenomaisesti kieltää henkivakuutussopimukset ja keräilyesineet (ja erillisten sääntöjen mukaan S-yhtiöitä ei myöskään voida omistaa IRA: ssa).

koska IRA: ta on tarkoitus kohdella erillisenä verotuksellisena eläketilinä IRA: n omistajan muusta omaisuudesta, sisäisessä Verolaissa on myös joukko ”kiellettyjä liiketoimia” koskevia sääntöjä, joiden tarkoituksena on estää IRA: n omistajaa käyttämästä tiliä itsensä tai perheenjäsentensä rikastuttamiseen (ilman, että IRA: n on tosiasiallisesti nostettava veroa). Kielletyt transaktiosäännöt aiheuttavat haitallisia veroseuraamuksia IRA: lle, jos se tekee tällaisia kiellettyjä transaktioita minkä tahansa ”epäpätevän henkilön” kanssa, johon kuuluvat IRA: n omistaja itse ja hänen lähiomaisensa (sekä tietyt siihen liittyvät trustit ja liiketoimintayksiköt).

itse kiellettyihin liiketoimiin voi sisältyä kaikkea, alkaen omaisuuden ostamisesta tai myymisestä IRA: n ja hylätyn välillä, IRA: n varojen asettamisesta hylätyn henkilön käyttöön tai IRA: n varojen käyttämisestä korvaukseen hylätylle henkilölle. Minkä vuoksi se on kielletty liiketoimi IRA: n omistajalle ”korjata” pala IRA: n omistamaa kiinteistöä tai sallia perheenjäsenen asua (vuokranmaksua tai vuokratonta) IRA: n omistamassa kiinteistössä, ja jopa taloudellinen neuvonantaja, joka ansaitsee provision myymällä investoinnin perheenjäsenen IRA: han, voi laukaista kielletyn liiketoimen (vaikka tason neuvontamaksut ovat sallittuja). Vastaavasti IRA: n omistajan on varottava maksamasta IRA: n ulkopuolisia sijoitusten hallinnointipalkkioita tai rahoitussuunnittelupalkkioita käyttäen IRA: n varoja (koska IRA: n pitäisi maksaa vain omat neuvontapalkkionsa).

onneksi aiemmin IRS on ollut melko leväperäinen harjoittaessaan ja yrittäessään valvoa IRA: n kiellettyjä liiketoimia. Mutta nousu itseohjautuvien IRAs ostaa kiinteistöjä viime vuosikymmenen aikana, ja yleisemmin suosio käyttää itseohjautuvia IRAs ”vaihtoehtoisia” investointeja-joka äskettäin Gao tutkimus arvioi on nyt $50b markkinoilla – on kasvava riski, että IRS pian lisätä sen täytäntöönpanoa IRA kielletty liiketoimet. Mikä tarkoittaa, että IRA: n omistajien on tärkeää tarkastella huolellisesti, miten he käyttävät IRA: ta, erityisesti tileille, jotka eivät ole vain sijoittaneet ”perinteisiin” julkisesti noteerattuihin arvopapereihin… vaikka itseohjautuva IRA: n tarjoaja vakuuttaisi, että sillä voi olla tietty vaihtoehtoinen sijoitus, IRA: n omistajan itsensä oikeudellinen vastuu on silti määrittää, onko se sallittua, ja välttää kiellettyjen liiketoimien käynnistäminen!

Tekijä: Michael Kitces

Team Kitces

Michael Kitces on Buckingham Wealth Partnersin suunnittelustrategiapäällikkö. Buckingham Wealth Partners on tuhansia riippumattomia taloudellisia neuvonantajia tukeva kokonaisvaltainen varainhoitopalvelujen tarjoaja.

lisäksi hän on yksi XY Planning Networkin, Advicepayn, Fppathfinderin ja New Planner Recruitingin perustajista, Journal of Financial Planningin entinen Practitioner Editor, Financial Advisor Success podcastin juontaja ja suositun financial planning industry-blogin Nört ’ s Eye View julkaisija verkkosivustonsa Kitcesin kautta.com, omistettu edistää tietoa rahoitussuunnittelussa. Tässä 2010, Michael tunnustettiin yksi FPA: n ”Heart of Financial Planning” palkinnot hänen omistautumista ja työtä edistää ammattia.

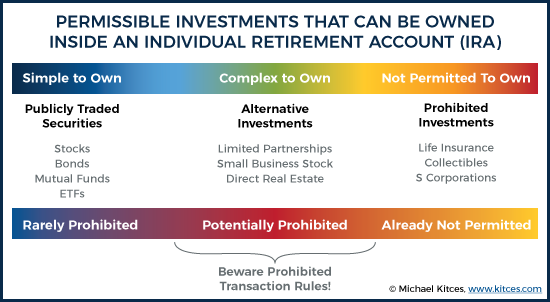

sallitut sijoitukset IRA-tileille

yksittäinen eläketili (Individual Retirement Account, IRA) on eräänlainen verovaroin tuettu säästötili eläkettä varten, jossa sijoittajat voivat saada verovähennyksen eläkemaksuista ja jatkuvasta verotuksellisesta kasvusta eläkesijoituksistaan. (Tai vaihtoehtoisesti, jos kyseessä on Roth IRA, ei etukäteen verovähennystä, mutta verojen laskennallinen kasvu kertymävaiheen aikana, ja Tax-free nostot kasvun lopussa.)

sen varmistamiseksi, että eläketilejä käytetään ”asianmukaisesti” todelliseen säästämiseen ja pitkäaikaiseen sijoittamiseen, IRC: n osassa 408 asetetaan kuitenkin joitakin rajoituksia SIJOITUSTYYPEILLE, joita voidaan pitää IRA: n sisällä. Näin ollen, kun taas useimmat tyypit ”perinteinen” (ts. IRC: n 408 kohdan a alakohdan 3 alakohdassa nimenomaisesti kielletään IRA: n varojen sijoittaminen henkivakuutussopimuksiin ja IRC: n 408 kohdan m alakohdassa samoin kielletään IRA: n dollarien sijoittaminen kaikenlaisiin keräilyesineisiin(mukaan lukien taideteokset, matot, antiikkiesineet, jalokivet, postimerkit ja kolikot, mutta ei tiettyjä kulta -, hopea-tai platinakolikoita tai jaloharkkoja). IRA ei myöskään voi omistaa s – yhtymää-vaikka se ei ole IRA: n sääntöjen mukaan luvallinen, vaan koska IRC: n 1361§: n b momentin 1 kohdassa edellytetään, että kaikki s-yhtymän omistajat ovat ”yksityishenkilöitä”, ja koska IRA ei ole pelkästään grantor Trustin kaltainen, vaan se on täysin erillinen yksikkö yksittäisestä IRA: n omistajasta, se ei ole hyväksyttävä s-yhtymän omistaja, kuten todetaan asiassa Taproot Administrative Services v. Commission of Internal Revenue Service(2009).

todellisuus on kuitenkin se, että on vielä paljon potentiaalisia ”vaihtoehtoisia” sijoituksia, jotka sijoittuvat sallittujen perinteisten osakkeiden ja joukkovelkakirjojen (tai niitä hallussaan pitävien rahastojen) ääripäiden sekä luvattoman henkivakuutuksen, keräilyesineiden ja S-yhtiöiden väliin. Muunlaisia sijoituksia, joita voidaan pitää IRA: ssa, mutta jotka eivät ole perinteisiä julkisen kaupankäynnin kohteena olevia arvopapereita, ovat kommandiittiyhtiösijoitukset (jotka voivat puolestaan sijoittaa mihin tahansa energiaosuuksista laitteiden leasing-sopimuksiin, veroluonteisiin pantteihin tai jopa kasvinviljelyyn), pienen (yksityisesti omistetun) yrityksen osakkeet tai jopa suorat sijoitukset kiinteistöihin.

vaikka kyseisiä sijoituksia ei ole erikseen kielletty olemasta IRA: n omistuksessa, IRA: n omistajien ja heidän yksittäisten eläketiliensä välillä vallitsevien rajoitusten vuoksi syntyy mutkia lisää.

IRA: n omistajan Fiduciary Duty To her/Her IRA Account

erilaiset vaihtoehtoiset sijoitukset IRA: han johtuvat siitä, että IRA on teknisesti erillinen yksikkö IRA: n omistajasta, joka lopulta käyttää rahat ja hyötyy niistä. Tämän seurauksena verolaki edellyttää, että IRA: n ja sen omistajan varat pysyvät erillään, eikä niitä saa käyttää tavalla, jossa toinen rikastuttaa välillisesti toista (yli uusien IRA: n maksuosuuksien ja IRA: n voitonjaon sallittujen sääntöjen).

Diskatut henkilöt ja kielletyt liiketoimet IRC: n pykälän 4975

erityisesti IRC: n pykälän 4975 mukaan IRA: n omistaja (ja kukaan muu IRA: n tilistä vastuussa oleva) ei saa sekoittaa IRA: n taloudellisia etuja omistajaan tai muihin lähipiiriin kuuluviin osapuoliin, joita kaikkia pidetään ”epäpätevinä henkilöinä”.

IRC: n pykälän 4975(e)(2) mukaan itseohjautuvia IRA: n hylkääjiä ovat:

– mikä tahansa tilinhaltija (johon kuuluu IRA: n omistaja itse)

– perheenjäsen (johon kuuluu puoliso, esi– isä, sukulainen jälkeläinen tai sukulaisen jälkeläisen puoliso)

-yhtiö, osakkuus, rahasto tai kuolinpesä, jossa vähintään 50 prosenttia osakkeista/voitoista/hyödyllisistä osuuksista omistaa joku edellä mainituista

– An edellä kuvatun yhteisön toimihenkilö, johtaja tai 10% tai enemmän osakkeenomistaja tai osakas

ja siltä osin kuin joku (tai jokin yhteisö) on ”epäpätevä” henkilö, hän/hän/se on kielletty IRC-pykälässä 4975(c) (1) seuraavista suorista tai epäsuorista transaktioista IRA-tilin ja hylätyn henkilön välillä:

– omaisuuden myynti, vaihto tai leasing (vaikka se tapahtuisi käypään markkina– arvoon)

– rahan lainaaminen tai luoton myöntäminen (jompaankumpaan suuntaan)

– tavaroiden, palvelujen tai välineiden hankinta

– varojen siirto, käyttö tai niistä hyötyminen

– varojen myyminen omia etuja varten vakuudeksi

-henkilökohtaisen vastikkeen vastaanottaminen omaisuudenhoitajana kolmannelta osapuolelta, joka teki transaktion IRA: n kanssa

lisäksi on tärkeää tunnustaa, että jotta transaktiota voidaan pitää kiellettynä transaktiona, yksi edellä luetelluista pörsseistä ainoastaan IRA: n omistajan (tai muun hylätyn henkilön) ja IRA: n välillä. Sillä ei ole väliä, onko liiketoimi tehty käypään markkina-arvoon, täsmälleen samoilla ehdoilla, jotka olisivat voineet tapahtua kolmannen osapuolen liiketoimessa. Se, että yksi kielletyistä liiketoimista tapahtui IRA: n ja epäpätevän henkilön välillä, riittää aiheuttamaan kielteisiä seurauksia.

veroseuraamukset ja rangaistukset itseohjautuvan IRA: n kielletyn liiketoimen toteuttamisesta

niille IRA: n omistajille (tai muille epäpäteville henkilöille), jotka tekevät kielletyn liiketoimen IRA: n kanssa, veroseuraamukset ovat vakavia.

IRC: n pykälän 4975(a)” standardisääntö ” on, että kielletyn liiketoimen toteutuessa määrätään seuraamusvero, joka on 15% liiketoimeen liittyvästä summasta. Ja jos kiellettyä tapahtumaa ei ole nopeasti purettu/korjattu kuluvan verovuoden aikana, rangaistusvero nostetaan 100%: iin(!) transaktion määrästä.

erityisesti kuitenkin Kielletyssä liiketoimessa, joka on tehty hylätyn henkilön ja IRA: n välillä, on mukana kaksi osapuolta – liiketoimen toteuttanut hylkäävä henkilö ja itse eläkejärjestelmä. Ja jos mukana on kaksi osapuolta, molemmista voidaan määrätä seuraamuksia Kielletyssä liiketoimessa!

tämän seurauksena IRA: n itsensä ja IRA: n omistajan (tai hänen edunsaajansa) välisen kielletyn liiketoimen tapauksessa IRC: n 408 kohdan e alakohdan 2 alakohdassa säädetään, että IRA: ta itseään ”hylätään täysin” – mikä tarkoittaa, että se menettää verovähennysasemansa, ja sitä kohdellaan ikään kuin se olisi täysin Selvitystilassa verotettavassa voitonjaossa sen verovuoden tammikuun 1.päivästä, jona kielletty liiketoimi tapahtui. Ja se on koko eläketili, joka menettää verotuksellinen asema (eikä vain osa tilin mukana kielletyn tapahtuman, kuten on tapauksessa seuraamusvero hylätyn henkilön).

näiden kahden yhteensovittamiseksi – ja sen varmistamiseksi, että poistotilin omistaja ei saa rangaistusta enempää kuin tilin koko arvo, sekä maksamalla kielletyn transaktiomaksun yksityishenkilönä että IRA: n hylkäämisen kautta-IRC: n pykälän 4975(c)(3) mukaisessa koordinointimääräyksessä määrätään, että jos poistotili hylätään (IRA: n omistajan tai hänen edunsaajansa kielletyn transaktion vuoksi), hylkäävään henkilöön ei myöskään sovelleta rangaistusmaksua. Näin ollen 15 tai 100 prosentin seuraamusveroa sovelletaan käytännössä vain, jos kielletty liiketoimi tapahtuu epäpätevän henkilön kanssa IRA: n omistajan (tai hänen edunsaajansa) lisäksi, tai kiellettyjen liiketoimien tapauksessa muuntyyppisillä eläketileillä (esim.työnantajan eläkejärjestelyt).

Yleiset Kielletyt transaktiot itseohjautuvilla IRAs-järjestelmillä

onneksi tosiasia on, että kielletyt transaktiot iras-järjestelmällä ovat melko harvinaisia, koska valtaosa IRA: n omaisuuseristä on vain sijoitettu perinteisiin julkisesti noteerattuihin arvopapereihin, joissa kielletty transaktio ei yleensä ole ylipäätään toteutettavissa. Vaikka ostaisit sen yrityksen osakkeita, jossa työskentelet, kun se on pörssiyhtiö, ja omistat pienen murto-osan käytettävissä olevista osakkeista, omistus ei tule lähellekään kynnystä, joka tarvitaan, jotta se muodostaa diskvalifioidun henkilön ja mahdollisen kielletyn liiketoimen. Lisäksi useimmat IRA: n säilyttäjät tai trusteed IRA: n tarjoajat tarjoavat vain ”perinteisiä” sijoitusmahdollisuuksia, joissa kielletyn liiketoimen käynnistäminen ei kuitenkaan ole käytännössä mahdollista.

kuitenkin jos joku perustaa itseohjautuvan IRA: n tarkoituksenaan sijoittaa IRA: n dollareita määräysvallassaan tai omistamassaan pienessä yksityisessä yrityksessä – siten, että liiketoimintayksikkö ja/tai sen rooli liiketoiminnassa voi aiheuttaa sen, että se on epäpätevä henkilö – on olemassa vaara, että IRA: n dollarien jakaminen kyseisen yrityksen omistamiseen voi johtaa IRA: n itsensä hylkäämiseen (ja sitä pidetään täysin jaettuna verotettavana tapahtumana). Loppujen lopuksi, jos IRA laittaa rahaa liiketoimintaan, ja yritys sitten käyttää nämä rahat maksaakseen palkkaa IRA: n omistajalle (yrityksen virkailijana), IRA: n omistaja on tosiasiallisesti käyttänyt IRA: n varoja rikastuakseen. Mikä taas voidaan katsoa kielletyksi liiketoimeksi ja hylätä IRA (koska IRA: n omistaja olisi kielletyn liiketoimen osapuoli). (Mikaelin viesti: Hieman joustavampia sääntöjä sovelletaan, kun kyseessä on työnantajan eläkejärjestelmä, kuten 401(k) tai voitonjakosuunnitelma, joka sijoittaa tiiviisti hallussa C corporation, joka voi työllistää tilin omistaja, alle ns ROBS strategia, vaikka IRS on yhä tarkastelee näitä liiketoimia samoin.)

vastaavasti silloin, kun IRA: n omistaja sijoittaa suoraan kiinteistöön ja tekee sen korjaustöitä (esim. ”korjaa” kiinteistöä), on tapahtunut kielletty liiketoimi, koska IRA: n omistaja on suorittanut palveluja IRA: n omaisuuserälle/omaisuuserälle. (Sen sijaan IRA: n on itse palkattava joku korjaamaan kiinteistöä tai muuten tarjoamaan palveluja. IRA: n on itse maksettava nämä palvelut IRA: n omista varoista, koska IRA: n omistaja, joka maksaa palveluista IRA: n omaisuuserän puolesta, olisi jälleen kielletty liiketoimi tai ainakin oletettu rahoitusosuus.)

muita yleisiä kiellettyjä liiketoimen komplikaatioita, jotka liittyvät suoraan kiinteistöihin IRA: ssa, ovat kiinteistön vuokraaminen IRA: n omistajalle tai muille hänen perheenjäsenilleen (jotka ovat myös esteellisiä henkilöitä), perheen salliminen asua ilmaiseksi kiinteistössä (mikä on edelleen kiellettyä ”omaisuuden käyttönä” hylätyltä henkilöltä) tai perheenjäsenten palkkaaminen työskentelemään kiinteistössä/kiinteistössä. Ja tietenkin olisi kiellettyä yrittää siirtää olemassa olevia kiinteistöjä, jotka IRA: n omistaja jo omistaa, IRA: lle (koska jopa aseiden pituisen käyvän markkina-arvon myynti IRA: n omistajalta IRA: lle on edelleen kielletty liiketoimi, koska IRA: n omistaja on edelleen epäpätevä henkilö).

lisäksi IRA: n omistajien, jotka työskentelevät taloudellisten neuvonantajien kanssa, yleisin kielletty liiketoimi, jota on syytä varoa, on IRA: n varojen käyttäminen (sopimattomasti) sijoitusneuvojan palkkioiden maksamiseen! Syynä on se, että vaikka IRA voi ehdottomasti maksaa sijoitusneuvontamaksun – se on IRA: n itsensä oikeutettu kulu IRC: n pykälän 212 mukaan – IRA: n omaisuuserien pitäisi maksaa vain IRA: n omat neuvontamaksut. IRA: n varojen käyttäminen muiden (eli muiden kuin IRA: n) tilien sijoitusneuvontamaksujen maksamiseen on kielletty liiketoimi, jossa IRA: n varoja käytetään IRA: n omistajan ”henkilökohtaisten” sijoituskulujen maksamiseen, mikä voi tehdä IRA: n kelpaamattomaksi. Vastaavasti IRA: n käyttäminen rahoitussuunnittelumaksun maksamiseen – joka on teknisesti rahoitussuunnittelupalveluja vastaanottavan IRA: n omistajan eikä itse IRA: n kulu – käyttää IRA: n varoja myös IRA: n omistajan henkilökohtaisiin kuluihin, mikä on kielletty liiketoimi, joka voi tehdä IRA: n toimintakyvyttömäksi! Erityisesti on sallittua käyttää muita kuin IRA: n varoja IRA: n sijoitusneuvontapalkkioiden maksamiseen-ja jopa mahdollisesti vähentää ne – mutta IRA: n itsensä pitäisi maksaa vain oma (suhteellinen osuus) sijoitusneuvontapalkkioista (ei rahoitussuunnittelupalkkioista eikä rahoitussuunnitteluun keskittyvistä niputuspalkkioista!), ja nämä IRA: n maksamat maksut eivät ole vähennyskelpoisia (mutta vain siksi, että ne on jo maksettu veroa edeltävältä tililtä).

Taloudellinen Neuvonantaja Kielsi Liiketoimet Perheenjäsenten IRAs: Ien Sijoittamiseksi?

vaikka IRA: han liittyvä ”yleisin” diskvalifioitu henkilö on IRA: n omistaja itse, on tärkeää pitää mielessä, että myös perheenjäsenet ovat diskvalifioituja henkilöitä. Kuten aiemmin todettiin, tämä tarkoittaa sitä, että IRA: n ei pitäisi ostaa mitään perheenjäseneltä eikä lainata hänelle rahaa. Lisäksi IRA: n varoja ei voi käyttää perheenjäsenten palvelujen vuokraamiseen ja maksamiseen (e.g., tehdä korjaustöitä IRA: n omistamissa kiinteistöissä). Kuitenkin varoitukset mahdollisista kielletyistä liiketoimista iras: n ja perheenjäsenten välisissä palveluissa eivät pääty tähän. Sääntöjä voidaan mahdollisesti soveltaa myös perheenjäseneen, joka tarjoaa – ja saa maksun, IRA: n varoista – sijoituspalveluja IRA: lle!

toisin sanoen, jos IRA maksaa rahoitusneuvonnasta taloudelliselle neuvonantajalle, joka on IRA: n omistajan sukulainen, se voi hylätä IRA: n täysin verotettavassa tapauksessa!

onneksi IRC: n pykälän 4975(d)(17) mukaisessa poikkeuksessa määrätään, että poistotilille annettavaan sijoitusneuvontaan ei sovelleta kiellettyjä transaktiosääntöjä, vaan ainoastaan niin kauan kuin se annetaan osana ”hyväksyttyä sijoitusneuvontaa koskevaa järjestelyä”. Tässä yhteydessä hyväksyttävä sijoitusneuvontajärjestely – IRC: n 4975§: n f kohdan 8 alakohta – on järjestely, jossa neuvonantajalle maksetaan joko tasomaksu, joka ei vaihtele valittujen sijoitusten mukaan(vastaa DoL fiduciary-poikkeusta ”tasomaksu fiduciary”), tai suositus perustuu IRC: n 4975§: n f kohdan 8 alakohdan c alakohdan tietokonemallivaatimuksiin(joiden on täytettävä tietyt objektiivisuusvaatimukset ja jotka on varmennettava sellaisiksi).

jos riippumaton RIA tarjoaa maksullisia sijoitushallintapalveluja perheenjäsenen IRA: lle, tämän säännöksen ei pitäisi olla haaste, kunhan sijoitusneuvoja ei veloita eri sijoitusvaihtoehdoista tai-malleista eri tavoin (eli hänellä on sama neuvontamaksu kaikista sijoitusvaihtoehdoista). Välittäjän ja välittäjän rekisteröidylle edustajalle, joka saa palkkion perheenjäsenen IRA: n sijoittamisesta, maksu voi kuitenkin olla kielletty liiketoimi, jos neuvonantaja on kelpuuttava perheenjäsen (ts. IRA: n omistajan isovanhempi tai vanhempi, IRA: n omistajan puoliso tai lapsi, lapsenlapsi tai tämän puoliso).

tällaisessa tilanteessa välittäjä joutuisi 15 prosentin seuraamusmaksuun kiellettyyn liiketoimeen osallistumisesta esteellisenä henkilönä, mikä mahdollisesti nousisi 100 prosentin seuraamusmaksuun, jos liiketoimea ei peruta (eli provisiota ei peruta) verovuoden loppuun mennessä. Vaikka niin kauan kuin välittäjä ei ole IRA: n omistaja tai hänen edunsaajansa, IRA: n itsensä pitäisi pysyä koskemattomana eikä sitä pitäisi hylätä. (Toisaalta, jos välittäjä todella ostaa provisiokelpoisen tuotteen omasta IRA: sta ja todella saa provisiomaksun, se voi mitätöidä koko IRA: n verotettavassa tapauksessa!)

ja tietysti on tärkeää huomata, että jos neuvonantaja ohjaa IRA: n varoja avoimemmin yritykseen, jonka kanssa heillä on suhde – esimerkiksi, jos he ovat tilinhaltijoita ja ohjaavat varoja sijoitettaviksi omaan kiinteistöönsä tai startup-yritykseen jne. – lopputulos voi olla myös kielletty tapahtuma.

IRA: n kiellettyjen transaktioiden nouseva valvonta

todellisuudessa iras: iä koskevat kielletyt transaktiosäännöt ovat olleet olemassa niin kauan kuin IRAs: iä on ollut olemassa. Ja suurimman osan historiastaan ne jätettiin suurelta osin huomiotta, koska ne olivat suurelta osin merkityksettömiä. Loppujen lopuksi, kuten aiemmin todettiin, maailmassa, jossa useimmat IRA: n säilyttäjät oli rakennettu helpottamaan sijoittamista ”perinteisiin” julkisesti noteerattuihin sijoitusarvopapereihin, oli lähes mahdotonta luoda tilannetta, jossa kielletty liiketoimi voisi tapahtua ensinnäkin (ehkä väärin laskutettujen rahoitussuunnittelun tai sijoitusneuvontamaksujen lisäksi!).

uusien ”itseohjautuvien IRA: n säilyttäjäalustojen”, kuten Penscon, Equity Trustin ja crust Groupin, myötä sijoittajille on kuitenkin yhä enemmän vaihtoehtoja ”ei-perinteisten” vaihtoehtoisten sijoitusten tekemiseksi eläketileille. Halu sijoittaa eläke-tilin dollaria jotain muuta kuin varastot ja joukkovelkakirjat näyttää aluksi saanut vauhtia aikana kiinteistösijoittaminen villitys 2000-luvulla-kun jotkut halusivat käyttää eläke tilit ostaa, sijoittaa, ja” flip ” asuinkiinteistöjen – ja sitten laajennettu muihin vaihtoehtoisten omaisuusluokkien jälkimainingeissa finanssikriisin, koska huolta riskeistä osakemarkkinoiden sijoittamisen ja keskinkertainen tuotto monien korkosijoitusten.

kuitenkin tämäntyyppisten itseohjautuvien eläketilien nousu ja niiden helpottaminen vaihtoehtoisilla sijoituksilla, jotka voivat mahdollisesti aiheuttaa kielletyn liiketoimen, joka aiheuttaa huomattavia veroseuraamuksia tai jopa koko eläketilin hylkäämisen, on aiheuttanut huolta monille, mukaan lukien Washingtonin lainsäätäjät. Tämän seurauksena Government Accountability Office (GAO) teki äskettäin tutkimuksen arvioidakseen, pitäisikö lainsäätäjien ja/tai sääntelyviranomaisten osallistua enemmän eläketilien valvontaan, joka sijoittaa ei-perinteisiin omaisuuseriin… huomatessaan, että IRA: n riskit ja mahdolliset hylkäämiset vaihtoehtoihin investoitaessa lisättiin vasta äskettäin IRS-julkaisuun 590 (vuonna 2015), ja on vielä vähän ohjeita siitä, miten seurata ja raportoida vaikeasti arvostettavia omaisuuseriä (mikä on ratkaisevan tärkeää vaadittujen vähimmäisjakeluvelvoitteiden laskemiseksi). Huolimatta siitä, että tutkimuksessa todettiin, että nyt on lähes puoli miljoonaa tiliä $50b kollektiivista arvoa on sijoitettu” epäsovinnainen ” varat IRAs.

ja kuluttajavalistuksen puute on huolestuttavaa, sillä kielletyn asioinnin mahdollisesti aiheuttavien ”virheiden” välttäminen IRA: ssa on edelleen tilinomistajan vastuulla. Itse asiassa GAO: n tutkimuksessa todetaan erityisesti, että jotkut itseohjautuvat IRA: n säilyttäjät viittaavat siihen, että heidän tarjouksensa ovat ”IRS: n ennalta hyväksymiä” tai että he suorittavat asianmukaista huolellisuutta sen varmistamiseksi, että epätavanomainen/vaihtoehtoinen omaisuuserä on sallittua IRA: ssa, vaikka IRA: n säilyttäjä on lopulta vastuussa vain sen vahvistamisesta, että omaisuuserän hallussapito ja sen IRA: n säilyttäjätehtävien hoitaminen on hallinnollisesti mahdollista (ei siitä, olisiko se kielletty liiketoimi IRA: n omistajalle). Itse asiassa, GAO ilmaisee huolensa siitä, että tietyntyyppisiä vaihtoehtoisia sijoituksia myydään itseohjautuviin IRAs: iin tavalla, joka rikastuttaa myyjää tai Järjestäjää, jos kauppa sulkeutuu, mutta kieltää kaikki vastuut, jos sijoitus osoittautuu kielletyksi liiketoimeksi, koska tilanteissa, joissa itseohjautuva IRA: n tarjoaja tarjoaa ”shekkivihkojen hallintaa”, IRA: n omistajan tehtävänä on lopulta päättää, että jokainen Shekki on kiellettyjen transaktiosääntöjen mukainen.

toisin sanoen” tietämättömyys ei ole mikään tekosyy”, kun on kyse kielletyistä liiketoimista IRA: ssa, eivätkä itseohjautuvan IRA: n tarjoajan vakuutukset siitä, onko mahdollista pitää erilaisia vaihtoehtoisia omaisuuseriä itseohjautuvassa IRA: ssa. Ja Gao tutkimus toteaa, että on olemassa syytä huoleen, se voi olla vain ajan kysymys, ennen kuin joitakin ylimääräisiä IRS täytäntöönpano tulee kantaa asiaan… varsinkin kun näyttää siltä, että todella ovat IRA omistajat harjoittavat kiellettyjä liiketoimia (vaikkakin ehkä tietämättään). Lähtökohtana on ymmärtää laajuus kysymys, ja sitten IRS määrittää, mitä strategioita kohdistaa, ja alkaa kysyä lisää kysymyksiä.

mikä tarkoittaa, että on aika olla tietoisempi kiellettyjen liiketoimien riskeistä ja tilanteista, jotka voivat laukaista ne – ei vain suhteessa itseohjautuviin IRAs-järjestelmiin ja erilaisten ”vaihtoehtoisten” sijoitusten kasvavaan käyttöön, joka voi aiheuttaa haitallisia seurauksia, vaan myös ”yksinkertaisempiin” tilanteisiin, kuten mahdollisiin kiellettyihin liiketoimiin rahoitusneuvojien kanssa, jotka saavat korvauksen perheenjäsenten IRA-dollarien sijoittamisesta. Varsinkin kun otetaan huomioon, että jopa vain ”pieni” kielletty transaktiovirhe IRA: ssa voi hylätä koko eläketilin, mikä käynnistää sekä tuloverot että mahdolliset ennenaikaisen noston rangaistukset!