Podcast: Gioca in una nuova finestra | Scarica

Mostra note

IFRS Domanda 021: Contabilizzazione delle garanzie ai sensi dell’IFRS 15

La nostra azienda fornisce una garanzia di 1 anno a tutti i nostri prodotti in linea con la nostra legislazione, ma il cliente può estendere questa garanzia a 3 anni a pagamento.

Si tratta di un obbligo di prestazione separato ai sensi dell’IFRS 15? Come spiegarlo?

Risposta IFRS 021

Dipende.

È necessario valutare ciascuna garanzia, poiché alcune garanzie sono obblighi di prestazione separati e l’altra non lo sono.

E, la contabilità è completamente diversa in entrambi i casi.

Tipi di garanzie ai sensi dell’IFRS 15

L’IFRS 15 contiene una buona guida sulle garanzie. Specifica che esistono due tipi di garanzie di base:

- Garanzie di tipo Assurance – si tratta di garanzie che promettono al cliente che il prodotto consegnato è come specificato nel contratto e funzionerà come specificato nel contratto.

Queste garanzie non danno luogo a un obbligo di prestazione separata, e si account solo una disposizione per le riparazioni in garanzia ai sensi dello IAS 37.

- Garanzie di tipo di servizio-quelle sono garanzie che forniscono qualcosa in più alla semplice garanzia, ad esempio – forniscono alcuni servizi extra.

Queste garanzie danno luogo a un obbligo di prestazione separato, perché forniscono un servizio aggiuntivo al cliente e sono contabilizzate ai sensi dell’IFRS 15.

Prima di iniziare a contabilizzare le garanzie, è necessario determinare il tipo di garanzia di cui si dispone.

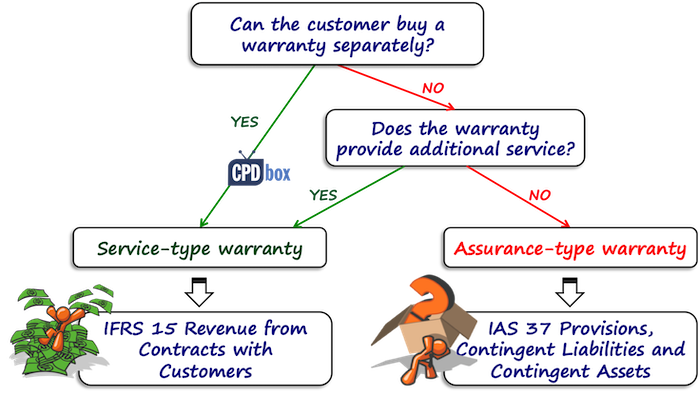

Che garanzia avete?

La prima cosa che devi guardare è vedere se il tuo cliente ha la possibilità di acquistare la garanzia separatamente:

- Se sì, allora è di sicuro la garanzia di tipo di servizio e devi tenerne conto come per un obbligo di prestazione separato.

- In caso contrario, è necessario verificare se la garanzia fornisce qualcosa in più, un servizio aggiuntivo oltre a correggere i difetti esistenti al momento della vendita.

Qui, è necessario prendere in considerazione alcune cose, come ad esempio:

- La garanzia è richiesta dalla legge?

Molti paesi hanno leggi che richiedono la fornitura di una garanzia per un certo periodo di tempo. Se la tua garanzia è di questo tipo, allora è garanzia di tipo assurance e no, non hai alcun obbligo di prestazione separato. - La garanzia è per un periodo più lungo rispetto al periodo richiesto dalla legge?

Se sì, allora bene, è molto probabile che tu abbia una garanzia di tipo service.

E ci sono alcune altre cose da considerare anche in base alla natura del prodotto e del servizio che vendi.

Tutti questi fattori da considerare NON sono determinanti.

È solo una guida e devi considerarlo da solo.

Illustrazione: Garanzia di tipo vs. garanzia di tipo di servizio

Diciamo che vendi auto.

E, diciamo che hai auto standard e auto di lusso.

Per le auto standard, si fornisce un periodo di garanzia di 2 anni come richiesto dalla legislazione locale, ma per le auto di lusso, si fornisce un periodo di garanzia di 3 anni.

Il motivo è che si pensa che potrebbe richiedere più tempo per i difetti nascosti di presentarsi.

Normalmente, questa garanzia da 1 anno in aggiunta al periodo di garanzia regolare richiesto dalla legge sarebbe valutata come garanzia di tipo di servizio.

Tuttavia-non qui, perché non è considerato come servizio aggiuntivo a causa del fatto, che si tratta di un’auto di lusso di qualità superiore e i primi difetti nascosti appaiono dopo un tempo più lungo rispetto alle auto standard.

Puoi vedere te stesso che questo è abbastanza giudicante e dovresti considerarlo nel contesto del tuo prodotto e della tua situazione.

Esempio: Come tenere conto delle singole garanzie?

ABC vende frigoriferi per CU 100 e il periodo di garanzia legale è di 2 anni. Durante questi 2 anni, ABC deve rimuovere tutti i difetti che esistevano al momento della vendita.

I clienti possono estendere questa garanzia per una tassa di CU 20 per altri 2 anni.

ABC stima il costo scontato delle riparazioni a CU 40 000 nei primi 2 anni e CU 50 000 nei secondi 2 anni (anni 3 e 4 dopo l’acquisto).

In questo caso, i primi 2 anni di garanzia sono considerati garanzia di tipo assurance, poiché la garanzia non può essere acquistata separatamente-è garantita dalla legislazione.

Pertanto, si dovrebbe tenere conto di questo tipo di garanzia ai sensi dello IAS 37 e non come obbligo di prestazione separato in linea con l’IFRS 15.

Ciò significa che si dovrebbe prenotare una disposizione per le riparazioni in garanzia per l’importo del costo stimato delle riparazioni nel corso dei prossimi 2 anni.

La voce del diario è:

- Spese di addebito per riparazioni in garanzia: CU 40 000,

- Riserva di credito per riparazioni in garanzia: CU 40 000.

Quando la riparazione in garanzia avviene entro i primi 2 anni, ABC prenota la spesa reale come una diminuzione della fornitura.

Inoltre, non devi dimenticare di srotolare lo sconto perché è stato misurato al costo scontato, ma non entriamo in molti dettagli sulle disposizioni in questo momento, non è l’argomento di questo Q&A e puoi leggere di più qui.

Che cosa circa la garanzia estesa?

Qui, si tratta di un obbligo di prestazione separato, perché il cliente paga effettivamente separatamente.

Quando il cliente acquista il frigorifero per CU 100 con garanzia estesa, il prezzo totale è CU 120.

ABC lo considera come obbligo di prestazione separato e riconosce le entrate quando o come obbligo di prestazione è soddisfatto.

Le entrate derivanti dalla vendita di frigorifero è riconosciuto immediatamente in vendita, perché è quando il frigorifero viene consegnato e l’obbligo di prestazione soddisfatti.

I ricavi derivanti dalla vendita della garanzia estesa sono riconosciuti per il periodo di garanzia estesa di 2 anni.

La voce del diario al momento della vendita è:

- Debit Cash: CU 120

- Ricavi di credito dalla vendita di frigo: CU 100

- Contratto di Credito responsabilità: CU 20

in questi ultimi 2 anni, il fatturato di estensione di garanzia è riconosciuto come:

- Debito Contratto responsabilità: CU 20

- Credito Entrate da vendita di garanzie: CU 20

che Cosa circa il costo delle riparazioni nel lungo periodo?

Ricorda, siamo sotto l’IFRS 15, non sotto lo IAS 37, quindi nessuna disposizione è riconosciuta.

Invece, è necessario prenotare i costi delle riparazioni in garanzia quando sono sostenuti come costi contrattuali (costi per adempiere al contratto) ai sensi dell’IFRS 15.

Certo, ho omesso la componente di finanziamento significativa qui, ma è solo una breve illustrazione, ma non dovresti dimenticarlo.