- Executive Summary

- Autore: Michael Kitces

- Investimenti consentiti per i conti IRA

- IRA del Proprietario del Dovere Fiduciario Per la sua/il Suo Account IRA

- Persone squalificate e transazioni proibite Ai sensi della Sezione IRC 4975

- Conseguenze fiscali e sanzioni per impegnarsi in una transazione proibita IRA auto-diretta

- Transazioni proibite comuni con IRAS auto-diretto

- Consulente finanziario Transazioni vietate per investire ira dei membri della famiglia?

- Rising Scrutiny Of IRA Prohibited Transactions

Executive Summary

Per soddisfare il loro scopo nel sostenere un risparmio per la pensione, il Congresso concede l’individual Retirement Account (IRA) certo fiscale preferenze, da deducibili i contributi (nel caso dei tradizionali IRAs) di tax-free di crescita (per un Roth IRA). Ma per ridurre i potenziali abusi fiscali, l’Internal Revenue Code limita anche la gamma di investimenti ammissibili in un IRA, e vieta esplicitamente i contratti di assicurazione sulla vita e oggetti da collezione (e secondo regole separate, S società non possono essere di proprietà in un IRA, sia).

Inoltre, poiché un IRA è destinato ad essere trattato come un conto pensionistico separato dalle altre attività del proprietario dell’IRA, l’Internal Revenue Code contiene anche una serie di regole di “transazione proibita” intese a impedire al proprietario dell’IRA di utilizzare l’account per arricchire se stessi o i loro familiari (senza effettivamente prendere un prelievo imponibile). Le regole sulle transazioni proibite causano conseguenze fiscali negative per l’IRA se si impegna in tali transazioni proibite con qualsiasi “persona squalificata”, che include il proprietario dell’IRA stesso e i suoi familiari diretti (così come alcuni trust e entità commerciali correlati).

Le transazioni vietate possono includere tutto, dall’acquisto o vendita di proprietà tra l’IRA e una persona squalificata, rendendo i beni dell’IRA disponibili per l’uso di una persona squalificata o utilizzando fondi dell’IRA per compensare una persona squalificata. Che è perché è un’operazione vietata per un IRA proprietario di “correggere” un pezzo di IRA, di proprietà immobiliare, o permettere che un membro della famiglia a vivere (per canoni di locazione o affitto-libero) immobili di proprietà dell’IRA, e anche un consulente finanziario, che guadagna una commissione dalla vendita di un investimento in un membro della famiglia IRA può innescare un’operazione vietata (anche se a livello di commissioni di consulenza sono consentiti). Allo stesso modo, un proprietario IRA deve essere attenzione a non pagare eventuali spese di gestione degli investimenti non IRA, o tasse di pianificazione finanziaria, utilizzando beni IRA (come l’IRA dovrebbe pagare solo le proprie spese di consulenza).

Fortunatamente, in passato l’IRS è stato abbastanza lassista nel perseguire e tentare di far rispettare le transazioni vietate dall’IRA. Ma con l’aumento di IRA auto-diretto acquisto di immobili negli ultimi dieci anni, e più in generale la popolarità di utilizzare IRA auto-diretto per gli investimenti “alternativi” – che un recente studio GAO stima è ora un mercato di 5 50B – c’è un rischio crescente che l’IRS sarà presto aumentare la sua applicazione su IRA transazioni proibite. Ciò significa che è fondamentale per i proprietari dell’IRA dare un’occhiata attenta a come stanno usando il loro IRA, specialmente per i conti che non sono semplicemente investiti in titoli quotati in borsa “tradizionali” as come anche se un fornitore dell’IRA auto-diretto afferma di poter detenere un particolare investimento alternativo, è ancora la responsabilità legale del proprietario dell’IRA stesso determinare se è consentito ed evitare di innescare transazioni proibite!

Autore: Michael Kitces

Squadra Kitces

Michael Kitces è responsabile della strategia di pianificazione di Buckingham Wealth Partners, un fornitore di servizi di gestione patrimoniale chiavi in mano che supporta migliaia di consulenti finanziari indipendenti.

Inoltre, è co-fondatore di XY Planning Network, AdvicePay, fpPathfinder e New Planner Recruiting, l’ex redattore del Journal of Financial Planning, l’ospite del podcast Financial Advisor Success e l’editore del popolare blog del settore della pianificazione finanziaria Nerd attraverso il suo sito web Kitces.com, dedicato all’avanzamento delle conoscenze nella pianificazione finanziaria. Nel 2010, Michael è stato riconosciuto con uno dei premi” Heart of Financial Planning ” della FPA per la sua dedizione e il lavoro nel promuovere la professione.

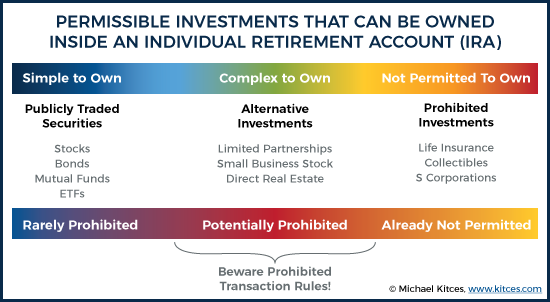

Investimenti consentiti per i conti IRA

Il conto pensionistico individuale (IRA) è una forma di conto di risparmio fiscale sovvenzionato per la pensione, dove gli investitori possono godere di una detrazione fiscale sul contributo, e la crescita fiscale differita in corso, sui loro investimenti pensionistici. (O in alternativa, nel caso di un Roth IRA, nessuna detrazione fiscale in anticipo, ma la crescita fiscale differita durante la fase di accumulo, e prelievi esentasse di crescita alla fine.)

Per garantire che i conti pensionistici siano utilizzati “in modo appropriato” per il risparmio effettivo e gli investimenti a lungo termine, tuttavia, la sezione IRC 408 pone alcuni limiti ai tipi di investimenti che possono essere detenuti all’interno di un IRA. Così, mentre la maggior parte dei tipi di “tradizionale” (cioè, quotata in borsa) gli investimenti sono ammissibili come azioni e obbligazioni o fondi comuni di investimento (o Etf) che li tengono – IRC Sezione 408(a)(3) vieta esplicitamente IRA che le risorse non vengano investiti in contratti di assicurazione sulla vita, e IRC Sezione 408(m) analogamente vieta di investire IRA di dollari in un qualsiasi tipo di oggetti da collezione (tra cui opere d’arte, tappeti, oggetti d’antiquariato, gioielli, francobolli e monete, ma non tra cui oro, argento, platino o monete o lingotti). Inoltre, un S corporation non può essere di proprietà di un IRA o – se non perché è inammissibile sotto l’IRA di regole, ma perché IRC Sezione 1361(b)(1) richiede che tutte le S corporation proprietari per essere “individui”, e perché un IRA non è solo simile a un utente che concede fiducia, ma sono tutta un’entità separata dal singolo proprietario IRA, non è ammissibile S corporation proprietario, come affermato al regime Fiscale di una sentenza della Corte di Fittone Servizi Amministrativi v. Commissione di Internal Revenue Service (2009).

Tuttavia, la realtà è che c’è ancora un ampio spazio di potenziali investimenti “alternativi” che si trovano tra gli estremi delle azioni e delle obbligazioni tradizionali consentite (o dei fondi che li detengono), e le assicurazioni sulla vita inammissibili e gli oggetti da collezione e le società S. Altri tipi di investimenti che potrebbero essere detenuti in un IRA, ma non sono tradizionali titoli quotati in borsa, includono investimenti in società in accomandita (che potrebbero a loro volta investire in qualsiasi cosa, dagli interessi energetici alle offerte di leasing di attrezzature ai privilegi fiscali o persino all’agricoltura), azioni in una piccola attività (privata) o anche un investimento diretto nel settore immobiliare.

Tuttavia, mentre tali investimenti non sono specificamente vietati dalla proprietà in un IRA, sorgono ulteriori complessità, a causa delle limitazioni esistenti tra i proprietari dell’IRA e i loro conti pensionistici individuali.

IRA del Proprietario del Dovere Fiduciario Per la sua/il Suo Account IRA

ulteriori complicazioni che si presentano con diversi tipi di investimenti alternativi in un IRA, derivano dal fatto che un IRA è tecnicamente un’entità separata dalla sua IRA del proprietario che, in definitiva, utilizzare e beneficiare di soldi. E come risultato, il codice fiscale richiede che le attività di un IRA e il suo proprietario rimangono separati, e non essere utilizzati in un modo in cui uno arricchisce indirettamente l’altro (al di là delle regole consentite per fare nuovi contributi IRA, e prendendo distribuzioni IRA).

Persone squalificate e transazioni proibite Ai sensi della Sezione IRC 4975

In particolare, la Sezione IRC 4975 stabilisce che a un proprietario dell’IRA (e a chiunque altro sia responsabile del conto IRA) è vietato combinare gli interessi finanziari dell’IRA stessa con il suo proprietario o qualsiasi altra parte correlata, tutti considerati “persone squalificate”.

Ai sensi della sezione IRC 4975 (e) (2), le persone auto-dirette dell’IRA squalificate includono:

– Qualsiasi fiduciario per l’account (che include l’IRA proprietario)

– Un membro della famiglia (che include un coniuge, di un antenato, discendente o coniuge di un discendente)

– Una società, di partnership, di fiducia, o la tenuta di cui il 50% o più delle azioni/utili/benefici-interessi sono di proprietà di uno dei suddetti

– Un funzionario, direttore, o il 10% o più di azionista o socio di un’entità descritta sopra

E per quanto qualcuno (o qualche entità) è un “squalificato” persona, lui/lei/esso è vietato nella Sezione IRC 4975 (c) (1) da una delle seguenti operazioni dirette o indirette tra il conto IRA e una persona squalificata:

– la Vendita, lo scambio o il leasing di proprietà (anche se argomenti all’ordine del giorno un valore equo di mercato di prezzo)

– Prestito di denaro o di estendere il credito (in entrambe le direzioni)

Fornitura di beni, servizi, o servizi

– Trasferimento, uso, o beneficiare di attività

– Trattare le risorse per i propri benefici, come un fiduciario

– Ricezione considerazione personale come un fiduciario di parti terze che si sono impegnati in una transazione con l’IRA

inoltre, è importante riconoscere che per una transazione per essere considerata un’operazione vietata, uno degli scambi sopra elencati deve semplicemente verificarsi tra il proprietario dell’IRA (o altra persona squalificata) e l’IRA. Non importa se la transazione è stata eseguita per un valore di mercato equo, con gli stessi termini che potrebbero essersi verificati in una transazione di terze parti. Il fatto che una delle transazioni vietate si sia verificata tra l’IRA e una persona squalificata è sufficiente per innescare conseguenze negative.

Conseguenze fiscali e sanzioni per impegnarsi in una transazione proibita IRA auto-diretta

Per quei proprietari IRA (o altre persone squalificate) che si impegnano in una transazione proibita con un IRA, le conseguenze fiscali sono gravi.

La regola “standard” ai sensi della Sezione IRC 4975(a) è che se si verifica una transazione proibita, vi è una tassa penale del 15% dell’importo coinvolto nella transazione, imposta a qualsiasi persona squalificata impegnata nella transazione proibita. E se la transazione proibita non viene prontamente svolta / corretta entro l’anno fiscale in corso, l’imposta di penalità viene aumentata al 100%(!) dell’importo della transazione.

In particolare, tuttavia, una transazione proibita tra una persona squalificata e un IRA coinvolge due parti: la persona squalificata che ha condotto la transazione e il piano di pensionamento stesso. E dove ci sono due parti coinvolte, entrambe possono essere soggette a sanzioni in una transazione proibita!

Di conseguenza, nel caso di una transazione proibita tra un IRA stesso e il proprietario dell’IRA (o il suo beneficiario), la sezione 408(e)(2) dell’IRC stabilisce che l’IRA stessa è completamente “squalificata” – il che significa che perde il suo status fiscale differito, ed è trattata come se fosse stata completamente liquidata in una distribuzione imponibile a partire dal 1 ° gennaio dell’anno fiscale in cui si è verificata la transazione proibita. Ed è l’intero conto pensionistico che perde il suo status fiscale (e non solo la parte del conto coinvolto nella transazione proibita, come nel caso della tassa di penalità su una persona squalificata).

, Di coordinamento tra i due – e per garantire che un conto pensionistico proprietario non se ne esce penalizzato, per di più l’intero valore del conto, sia il pagamento di una operazione vietata penalità fiscali in quanto individuo e in via della squalifica del suo/la sua IRA – coordinare le disposizioni in IRC Sezione 4975(c)(3) stabilisce che, se il conto di vecchiaia è squalificato (a causa di un’operazione vietata l’IRA del proprietario o del suo beneficiario), la sanzione imposta sul squalificato persona non si applica anche. Pertanto, le tasse di penalità del 15% o del 100% si applicano effettivamente solo se la transazione proibita si verifica con una persona squalificata oltre al proprietario dell’IRA (o al suo beneficiario), o nel caso di transazioni proibite con altri tipi di conti pensionistici (ad esempio, piani pensionistici del datore di lavoro).

Transazioni proibite comuni con IRAS auto-diretto

Fortunatamente, la realtà è che le transazioni proibite con IRAs sono piuttosto rare, a causa del semplice fatto che la stragrande maggioranza delle attività dell’IRA sono solo investite in titoli tradizionali quotati in borsa, dove una transazione proibita generalmente non è fattibile in primo luogo. Anche se acquisti le azioni della società in cui lavori, quando è una società quotata in borsa e possiedi una minuscola frazione delle azioni disponibili, la proprietà non si avvicina lontanamente alla soglia necessaria per costituire una persona squalificata e una potenziale transazione proibita. Inoltre, la maggior parte dei custodi dell’IRA o dei fornitori trusteed IRA offrono solo opportunità di investimento “tradizionali”, dove non c’è praticamente alcun potenziale per innescare comunque una transazione proibita.

Tuttavia, se qualcuno stabilisce un auto-diretto IRA, con l’obiettivo di investire IRA di dollari in un piccolo private business che di controllo o di propria tale che l’attività d’impresa e/o del loro ruolo in azienda, e può causare a essere squalificato persona – c’è il rischio che l’allocazione di IRA dollari a proprie che le imprese possono causare l’IRA e a diventare squalificato (e considerati come completamente distribuito come un evento imponibile). Dopo tutto, se l’IRA mette i soldi nel business, e il business poi usa quei soldi per pagare uno stipendio al proprietario IRA (come un ufficiale del business), il proprietario IRA ha effettivamente utilizzato i beni del IRA per arricchire se stessi. Che, ancora una volta, può essere considerata una transazione proibita e squalificare l’IRA (poiché il proprietario dell’IRA sarebbe parte della transazione proibita). (Nota di Michael: Regole leggermente più flessibili si applicano nel caso di un piano di pensionamento del datore di lavoro, come un piano 401(k) o di partecipazione agli utili, che investe in una società C strettamente tenuta che può impiegare il proprietario dell’account, sotto la cosiddetta strategia ROBS, anche se l’IRS sta sempre più esaminando tali transazioni.)

Allo stesso modo, dove un proprietario dell’IRA investe in beni immobili diretti e quindi esegue lavori di riparazione (ad esempio, “aggiustando” la proprietà), si è verificata una transazione proibita, perché il proprietario dell’IRA ha reso servizi a/per un bene dell’IRA. (Invece, l’IRA stessa ha bisogno di assumere qualcuno per riparare o comunque fornire servizi alla proprietà. E l’IRA stessa deve pagare per quei servizi dal proprio denaro dell’IRA, in quanto il proprietario dell’IRA che paga per i servizi per conto del bene dell’IRA sarebbe di nuovo una transazione proibita, o almeno un contributo ritenuto.)

Altri comuni, operazione vietata complicazioni con la diretta di real estate in un IRA includono l’affitto di immobili per l’IRA del proprietario o di altri membri della sua famiglia (che sono anche squalificato persone), consentendo una famiglia di soggiornare gratuitamente in immobiliare (che è ancora vietato in quanto “l’uso del bene” da un squalificato persona), o l’assunzione di familiari di lavorare sulla proprietà immobiliare. E, naturalmente, il tentativo di trasferire immobili esistenti che il proprietario dell’IRA possiede già nell’IRA sarebbe proibito (perché anche la vendita di un valore equo di mercato del valore di un’arma dal proprietario dell’IRA all’IRA è ancora una transazione proibita, poiché il proprietario dell’IRA è ancora una persona squalificata).

Inoltre, per i proprietari dell’IRA che lavorano con consulenti finanziari, la transazione proibita più comune da diffidare è l’uso delle risorse dell’IRA per pagare (in modo inappropriato) le commissioni di un consulente d’investimento! Il motivo è che mentre un IRA può assolutamente pagare una tassa di consulenza di investimento-è una spesa legittima dell’IRA stessa sotto IRC Sezione 212-le attività dell’IRA dovrebbero pagare solo le proprie commissioni di consulenza dell’IRA. L’utilizzo di beni IRA per pagare le commissioni di consulenza sugli investimenti di altri conti (cioè non IRA) è una transazione vietata di utilizzo di beni IRA per pagare le spese di investimento “personali” del proprietario dell’IRA, che possono squalificare l’IRA. Allo stesso modo, utilizzando l’IRA per pagare una tassa di pianificazione finanziaria – che è tecnicamente una spesa del proprietario IRA che riceve i servizi di pianificazione finanziaria, e non l’IRA stessa – è anche utilizzando beni IRA per le spese personali del proprietario IRA, una transazione vietata che può squalificare l’IRA! In particolare, è consentito utilizzare le attività non dell’IRA per pagare le commissioni di consulenza sugli investimenti di un’IRA-e persino per dedurle potenzialmente-ma l’IRA stessa dovrebbe pagare solo la propria quota (pro-rata di) commissioni di consulenza sugli investimenti (non commissioni di pianificazione finanziaria, né commissioni in bundle incentrate sulla pianificazione finanziaria!), e quelle tasse IRA-pagato non saranno deducibili (ma solo perché sono stati già pagati da un conto ante imposte).

Consulente finanziario Transazioni vietate per investire ira dei membri della famiglia?

Mentre la persona squalificata più “comune” associata a un IRA è il proprietario dell’IRA stesso, è importante tenere a mente che anche i membri della famiglia sono persone squalificate. Come notato in precedenza, questo significa che l’IRA non dovrebbe comprare nulla da, né prestare denaro a, un membro della famiglia. Inoltre, i beni IRA non possono essere utilizzati per assumere e pagare per i servizi dei membri della famiglia (e.g., per fare lavori di riparazione su IRA di proprietà immobiliare). Tuttavia, le avvertenze sulle potenziali transazioni proibite per i servizi tra IRA e membri della famiglia non finiscono qui. Le regole possono anche potenzialmente applicare a un membro della famiglia che fornisce – e viene pagato per, da IRA beni-servizi di investimento per l’IRA!

In altre parole, se un IRA paga per i servizi di consulenza finanziaria a un consulente finanziario che è un membro della famiglia correlata al proprietario IRA, può squalificare l’IRA in un evento completamente imponibile!

Fortunatamente, un’eccezione ai sensi della sezione IRC 4975(d)(17) stabilisce che la consulenza di investimento fornita a un conto pensionistico non è soggetta alle regole sulle transazioni proibite, ma solo a condizione che sia fornita come parte di un “accordo di consulenza di investimento ammissibile”. In questo contesto, un investimento ammissibile di consulenza disposizione – nella Sezione IRC 4975(f)(8) – è quello in cui il consulente è pagato un livello di commissione che non variano a seconda del investimenti selezionato (simile al “livello di pagamento fiduciarie” esenzione ai sensi DoL fiduciario), o rende la raccomandazione, in base al modello del computer requisiti di IRC Sezione 4975(f)(8)(C) (che devono rispondere a determinati requisiti di obiettività, e di essere certificati come tali).

Nel caso di una RIA indipendente che fornisce servizi di gestione degli investimenti a pagamento all’IRA di un membro della famiglia, questa disposizione non dovrebbe presentare una sfida, purché il consulente per gli investimenti non addebiti in modo diverso per diverse opzioni o modelli di investimento (ad esempio, ha la stessa commissione di consulenza per tutte le opzioni di investimento). Tuttavia, per un rappresentante registrato di un broker-dealer che viene pagato una commissione per investire IRA di un membro della famiglia, il pagamento in realtà potrebbe costituire una transazione vietata, se il consulente è un membro della famiglia squalificante (cioè, nonno o genitore del proprietario IRA, coniuge del proprietario IRA, o un bambino o nipote o coniuge dello stesso).

In tale situazione, il broker dovrebbe affrontare l’imposta di penalità del 15% per impegnarsi in una transazione proibita come persona squalificata, potenzialmente salendo a un’imposta di penalità del 100% se la transazione non viene invertita (cioè, la commissione non viene annullata) entro la fine dell’anno fiscale. Anche se fino a quando il broker non è il proprietario dell’IRA o il suo beneficiario, l’IRA stessa dovrebbe rimanere intatta e non essere squalificata. (D’altra parte, se un broker acquista effettivamente un prodotto commissionabile nel suo IRA, e in realtà riceve il pagamento della commissione, può squalificare l’intero IRA in un evento imponibile!)

E, naturalmente, è importante notare che se un consulente indirizza più apertamente le attività IRA da investire in un’azienda con cui ha una relazione, ad esempio se è un fiduciario sul conto e dirige le attività da investire nel proprio immobile, o attività di avvio, ecc. – il risultato finale può anche essere una transazione vietata.

Rising Scrutiny Of IRA Prohibited Transactions

La realtà è che le regole sulle transazioni proibite per IRAs sono esistite fintanto che l’IRAs stesso è esistito. E per la maggior parte della loro storia, sono stati in gran parte ignorati, perché erano in gran parte irrilevanti. Dopotutto, come notato in precedenza, in un mondo in cui la maggior parte dei custodi dell’IRA erano strutturati per facilitare l’investimento in titoli di investimento quotati in borsa “tradizionali”, era quasi impossibile creare una situazione in cui una transazione proibita potesse verificarsi in primo luogo (al di là, forse, della pianificazione finanziaria o delle commissioni di consulenza sugli investimenti!).

Tuttavia, con l’ascesa di nuove piattaforme “self-directed IRA custodian” come Pensco, Equity Trust e Entrust Group, ci sono sempre più opzioni per gli investitori di perseguire investimenti alternativi “non tradizionali” nei conti pensionistici. Il desiderio di investire pensionamento conto di dollari in qualcosa oltre le azioni e le obbligazioni appare inizialmente acquisito slancio durante la investire immobiliare mania del 2000 – quando qualcuno voleva usare i loro conti pensione per comprare, investire in, e “flip” residential real estate – e poi esteso ad altre forme di classi di attività alternative all’indomani della crisi finanziaria, dato preoccupazioni circa i rischi del mercato azionario investendo e il mediocre rendimento di molti investimenti a reddito fisso.

Tuttavia, l’aumento di questi tipi di conti pensionistici auto-diretti e la loro facilitazione di investimenti alternativi che potrebbero potenzialmente innescare una transazione proibita che causa sostanziali sanzioni fiscali, o addirittura la squalifica dell’intero conto pensionistico, ha causato preoccupazione per molti, compresi i legislatori di Washington. Come risultato, il Government Accountability Office (GAO) ha recentemente condotto uno studio per valutare se il legislatore e/o le autorità di regolamentazione dovrebbero ottenere più coinvolti nel controllo dei fondi pensione di investire in attivi non tradizionali… da notare che, per ora, i rischi e le potenziali squalifica di un IRA quando investire in alternative ed è stato recentemente aggiunto alla IRS Pubblicazione 590 (nel 2015), e c’è ancora limitata indicazioni su come monitorare e riferire hard-to-value attività (il che è fondamentale per il calcolo del minimo richiesto obblighi di distribuzione). Nonostante il fatto che lo studio abbia rilevato che ora ci sono quasi mezzo milione di conti con $50B di valore collettivo investiti in attività “non convenzionali” in IRAs.

E la mancanza di educazione dei consumatori è preoccupante, dato che evitare “errori” in un IRA che potrebbe causare una transazione proibita è ancora responsabilità del proprietario dell’account. Infatti, il GAO studio in particolare osserva che un po ‘ di auto-diretto IRA custodi sono il che implica che le loro offerte sono “approvati dall’IRS” o che svolgono la due diligence necessaria per garantire che il non convenzionale/attività alternativa è ammesso in IRA, anche se, alla fine, l’IRA di banca depositaria è responsabile solo per l’affermazione è amministrativamente possibile tenere premuto il bene e compiere la sua IRA funzioni di banca depositaria (non se sarebbe un’operazione vietata per l’IRA del proprietario). Infatti, il GAO esprime preoccupazione per il fatto che alcuni tipi di investimenti alternativi sono venduti in auto-diretto IRAs in un modo che arricchisce il venditore o il promotore, se l’affare si chiude, ma sconfessa ogni responsabilità se l’investimento risulta essere un’operazione vietata, perché in situazioni in cui il self-directed IRA provider offre “registro di controllo”, è in ultima analisi, ancora fino a l’IRA del proprietario per determinare che ogni controllo è compatibile con l’operazione vietata regole.

In altre parole, “l’ignoranza non è una scusa” quando si tratta di transazioni proibite in IRA, né le assicurazioni di un fornitore dell’IRA auto-diretto sulla fattibilità di detenere varie attività alternative in un IRA auto-diretto. E con lo studio GAO che ha scoperto che ci sono motivi di preoccupazione, potrebbe essere solo una questione di tempo prima che qualche ulteriore applicazione dell’IRS venga a galla sulla questione especially soprattutto perché sembra che ci siano davvero proprietari dell’IRA impegnati in transazioni proibite (anche se forse involontariamente). Il punto di partenza è quello di capire la portata del problema, e poi l’IRS determinerà quali strategie di destinazione, e iniziare a fare più domande.

Il che significa che è tempo di essere più consapevoli dei rischi delle transazioni proibite e delle situazioni che possono innescarle – non solo rispetto all’IRA auto-diretta e al crescente uso di vari tipi di investimenti “alternativi” che possono innescare conseguenze negative, ma anche delle situazioni “più semplici” come potenziali transazioni proibite con consulenti finanziari che sono compensati per investire i dollari dell’IRA dei membri della famiglia. Soprattutto dato che anche solo un “piccolo” errore di transazione proibito in un IRA può squalificare l’intero conto pensionistico, innescando sia le imposte sul reddito che le potenziali sanzioni di ritiro anticipato!