Podcast: afspelen in nieuw venster | Downloaden

- toon toelichting

- IFRS-vraag 021: verantwoording van garanties volgens IFRS 15

- IFRS antwoord 021

- soorten garanties volgens IFRS 15

- welke garantie Heeft u?

- illustratie: Assurance-type Versus service-type garantie

- voorbeeld: hoe de individuele garanties te verantwoorden?ABC verkoopt koelkasten voor CU 100 en de wettelijke garantieperiode is 2 jaar. Gedurende deze 2 jaar moet ABC alle gebreken verwijderen die bestonden op het moment van verkoop.

toon toelichting

IFRS-vraag 021: verantwoording van garanties volgens IFRS 15

ons bedrijf biedt in overeenstemming met onze wetgeving 1 jaar garantie op al onze producten, maar de klant kan deze garantie met 3 jaar verlengen tegen een vergoeding.

is dit een afzonderlijke prestatieverplichting krachtens IFRS 15? Hoe kan ik dat verklaren?

IFRS antwoord 021

hangt ervan af.

u moet elke garantie beoordelen, omdat sommige garanties afzonderlijke prestatieverplichtingen zijn en de andere niet.

en de boekhouding is in beide gevallen totaal verschillend.

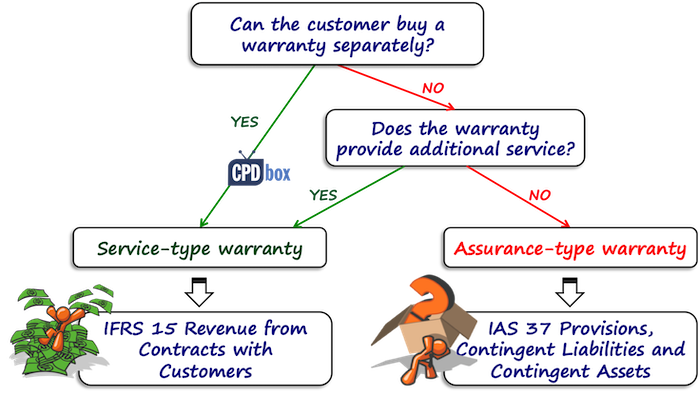

soorten garanties volgens IFRS 15

IFRS 15 bevat een vrij goede leidraad voor garanties. Het specificeert dat er twee basistypen van garanties zijn:

- garantie-type garanties – dit zijn garanties die beloven aan de klant dat het geleverde product is zoals gespecificeerd in het contract en zal werken zoals gespecificeerd in het contract.

deze garanties geven geen aanleiding tot een afzonderlijke prestatieverplichting, en u neemt slechts een voorziening voor garantieherstellingen onder IAS 37.

- Service-type garanties-dit zijn garanties die iets extra bieden aan de loutere garantie, bijvoorbeeld-Ze leveren enkele extra diensten.

deze garanties geven aanleiding tot een afzonderlijke prestatieverplichting, omdat zij de klant aanvullende diensten verlenen en administratief worden verwerkt volgens IFRS 15.

voordat u begint met de boekhouding voor Garanties, je nodig hebt om te bepalen wat voor soort garantie Je hebt.

welke garantie Heeft u?

het eerste waar u naar moet kijken is om te zien of uw klant de optie heeft om de garantie afzonderlijk aan te schaffen.:

- zo ja, dan is het zeker service-type garantie en je moet rekening houden met het als voor een aparte prestatieverplichting.

- zo niet, dan moet u zien of de garantie meer biedt, wat extra service dan het herstellen van de gebreken die bestonden op het moment van verkoop.

hier moet u rekening houden met een paar dingen, zoals:

- is de garantie vereist door de wet?

veel landen hebben wetten die het verstrekken van een garantie voor een bepaalde periode vereisen. Als uw garantie is dit type, dan is het Garantie-type garantie en nee, je hebt geen afzonderlijke prestatieverplichting. - is de garantie langer dan de wettelijk voorgeschreven periode?

zo ja, dan is het zeer waarschijnlijk dat u een service-type garantie heeft.

en er zijn ook een aantal andere dingen te overwegen op basis van de aard van het product en de dienst die u verkoopt.

al deze factoren zijn niet bepalend.

het is slechts een leidraad en je moet het zelf overwegen.

illustratie: Assurance-type Versus service-type garantie

stel dat u auto ‘ s verkoopt.

en, laten we zeggen dat je standaard Auto ’s en luxe auto’ s hebt.

voor standaard Auto ’s biedt u een garantieperiode van 2 jaar zoals vereist door de lokale wetgeving, maar voor luxe auto’ s biedt u een garantieperiode van 3 jaar.

de reden is dat je denkt dat het langer kan duren voordat verborgen defecten verschijnen.

normaal gesproken zou deze garantie van één jaar bovenop de door de wet voorgeschreven normale garantieperiode worden beoordeeld als garantie van het type service.

echter-niet hier, omdat het niet wordt beschouwd als extra service omdat het een luxe auto van hogere kwaliteit is en de eerste verborgen gebreken na langere tijd dan in de standaard Auto ‘ s verschijnen.

u kunt zelf zien dat dit nogal veroordelend is en u zou het moeten overwegen in de context van uw eigen product en situatie.

voorbeeld: hoe de individuele garanties te verantwoorden?ABC verkoopt koelkasten voor CU 100 en de wettelijke garantieperiode is 2 jaar. Gedurende deze 2 jaar moet ABC alle gebreken verwijderen die bestonden op het moment van verkoop.

de klanten kunnen deze garantie voor een vergoeding van CU 20 met nog eens 2 jaar verlengen.ABC schat de gereduceerde kosten van reparaties op 40 000 ecu in de eerste twee jaar en 50 000 ecu in de tweede twee jaar (jaren 3 en 4 na aankoop).

in dit geval worden de eerste 2 jaar garantieperiode beschouwd als garantie van het type garantie, omdat de garantie niet afzonderlijk kan worden gekocht-deze wordt gegarandeerd door de wetgeving.

dus moet u dit type garantie administratief verwerken onder IAS 37 en niet als een afzonderlijke prestatieverplichting in overeenstemming met IFRS 15.

dit betekent dat u een voorziening voor garantieherstellingen moet reserveren ter hoogte van de geschatte kosten van reparaties in de komende 2 jaar.

de journaalvermelding is:

- Debetkosten voor reparatie van garantie: CU 40 000,

- kredietvoorziening voor reparatie van garantie: CU 40 000.

wanneer de garantieherstelling binnen de eerste twee jaar plaatsvindt, boekt ABC de werkelijke kosten als een daling van de voorziening.

ook moet u niet vergeten de korting af te wikkelen omdat deze werd gemeten tegen de gereduceerde kosten, maar laten we nu niet in veel details treden over de voorzieningen, Het is niet het onderwerp van deze Q&A en u kunt hier meer over lezen.

hoe zit het met de verlengde garantie?

hier is het een afzonderlijke prestatieverplichting, omdat de klant deze feitelijk afzonderlijk betaalt.

wanneer de klant de koelkast koopt voor CU 100 met verlengde garantie, is de totale prijs CU 120.

ABC verwerkt het als een afzonderlijke prestatieverplichting en erkent de opbrengsten wanneer of als een prestatieverplichting is voldaan.

de opbrengsten uit de verkoop van koelkasten worden onmiddellijk bij de verkoop verantwoord, omdat op dat moment de koelkast wordt geleverd en aan de prestatieverplichting wordt voldaan.

de inkomsten uit de verkoop van verlengde garantie worden verantwoord over de verlengde garantieperiode van 2 jaar.

de journaalboeking op het moment van verkoop is:

- Debetcontanten: CU 120

- Kredietinkomsten uit de verkoop van koelkasten: CU 100

- kredietcontractverplichting: CU 20

in de afgelopen 2 jaar, de inkomsten uit uitgebreide garantie wordt erkend als:

- Debiteurenverplichting: CU 20

- Kredietinkomsten uit de verkoop van garanties: CU 20

hoe zit het met de kosten van reparaties in de verlengde periode?

onthoud dat we onder IFRS 15 vallen en niet onder IAS 37, zodat er geen voorziening wordt opgenomen.

in plaats daarvan moet u de kosten van garantiereparaties boeken wanneer deze worden gemaakt als contractkosten (kosten om het contract uit te voeren) onder IFRS 15.

zeker, Ik heb de belangrijke financieringscomponent hier weggelaten, maar het is slechts een korte illustratie, maar je moet het niet vergeten.