- samenvatting

- Auteur: Michael Kitces

- toegestane beleggingen voor IRA-rekeningen

- Een IRA-Eigenaar van de Fiduciaire Plicht Om Zijn/Haar IRA Account

- gediskwalificeerde personen en verboden transacties op grond van IRC-afdeling 4975

- fiscale gevolgen en sancties voor het aangaan van een zelfsturende IRA-verboden transactie

- veel voorkomende verboden transacties met iras met eigen beheer

- Financieel Adviseur Verbood Transacties Voor Het Beleggen Van IRAs Van Familieleden?

- stijgende controle van IRA-verboden transacties

samenvatting

om het beoogde doel van het ondersteunen van het sparen voor pensionering te bereiken, kent het Congres de individuele pensioenrekening (IRA) bepaalde fiscale Voorkeuren toe, van fiscaal aftrekbare bijdragen (in het geval van traditionele IRAs) tot belastingvrije groei (voor een Roth IRA). Maar om mogelijk belastingmisbruik te beperken, beperkt de Internal Revenue Code ook het bereik van toegestane investeringen in een IRA, en verbiedt expliciet levensverzekeringscontracten en verzamelobjecten (en onder afzonderlijke regels, s Bedrijven kunnen niet in een IRA, ofwel).Bovendien bevat de Internal Revenue Code, omdat een IRA bedoeld is om te worden behandeld als een afzonderlijke afboekingsrekening met de voorkeur voor belasting van de andere activa van de IRA-eigenaar, ook een reeks “verboden transacties” – regels om te voorkomen dat de IRA-eigenaar de rekening gebruikt om zichzelf of hun familieleden te verrijken (zonder daadwerkelijk een belastbare afboeking te nemen). De regels voor verboden transacties hebben nadelige fiscale gevolgen voor de IRA als zij dergelijke verboden transacties aangaat met een “gediskwalificeerde persoon”, waaronder de IRA-eigenaar zelf en zijn/haar directe familieleden (evenals bepaalde verwante trusts en zakelijke entiteiten).Verboden transacties zelf kunnen alles omvatten, van het kopen of verkopen van onroerend goed tussen de IRA en een gediskwalificeerd persoon, het ter beschikking stellen van de activa van de IRA voor gebruik door een gediskwalificeerd persoon, of het gebruik van IRA-middelen om een gediskwalificeerd persoon te compenseren. Daarom is het een verboden transactie voor een IRA-eigenaar om “fix up” een stuk van de IRA-eigendom onroerend goed, of laat een familielid om te wonen in (voor huurbetalingen, of huurvrij) eigendom van de IRA, en zelfs een financieel adviseur die een commissie verdient van de verkoop van een investering in de IRA van een familielid kan leiden tot een verboden transactie (hoewel niveau advieskosten zijn toegestaan). Evenzo moet een IRA-eigenaar voorzichtig zijn om geen niet-IRA-vergoedingen voor beleggingsbeheer of financiële planningskosten te betalen met behulp van IRA-activa (omdat de IRA alleen haar eigen advieskosten moet betalen).Gelukkig was de IRS in het verleden vrij laks in het vervolgen en proberen af te dwingen tegen IRA verboden transacties. Maar met de opkomst van self-directed iras kopen van onroerend goed in de afgelopen tien jaar, en meer in het algemeen de populariteit van het gebruik van self-directed IRAs voor “alternatieve” investeringen – die een recente GAO studie schat is nu een $50B markt – Er is een groeiend risico dat de IRS binnenkort zal verhogen haar handhaving op IRA verboden transacties. Dat betekent dat het cruciaal is voor IRA-eigenaren om zorgvuldig te kijken hoe ze hun IRA gebruiken, vooral voor accounts die niet alleen zijn belegd in” traditionele ” beursgenoteerde effecten… want zelfs als een zelf-gerichte IRA-aanbieder bevestigt dat het een bepaalde alternatieve investering kan houden, is het nog steeds de wettelijke verantwoordelijkheid van de IRA-eigenaar zelf om te bepalen of het is toegestaan, en te voorkomen dat het activeren van verboden transacties!

Auteur: Michael Kitces

Team Kitces

Michael Kitces Is Hoofd Planning strategie bij Buckingham Wealth Partners, een turnkey wealth management services provider die duizenden onafhankelijke financiële adviseurs ondersteunt.Daarnaast is hij medeoprichter van het XY Planning Network, AdvicePay, fpPathfinder en New Planner Recruiting, de Voormalige Praktijkredacteur van het Journal of Financial Planning, de gastheer van de Financial Advisor Success podcast, en de uitgever van de populaire financiële planning industrie blog Nerd ‘ s Eye View via zijn website Kitces.com, gewijd aan het bevorderen van kennis in de financiële planning. In 2010, Michael werd erkend met een van de FPA ‘ s “Heart of Financial Planning” awards voor zijn toewijding en werk in het bevorderen van het beroep.

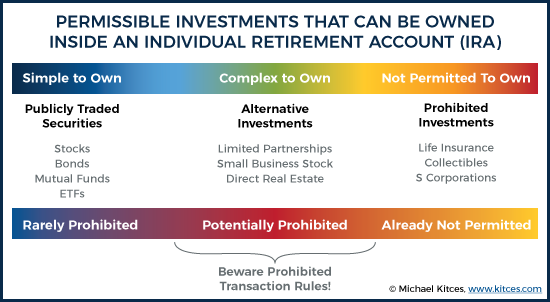

toegestane beleggingen voor IRA-rekeningen

de individuele pensioenrekening (IRA) is een vorm van fiscaal gesubsidieerde spaarrekening voor pensionering, waar beleggers een belastingaftrek op de bijdrage kunnen genieten, en een voortdurende belasting-uitgestelde groei, op hun pensioeninvesteringen. (Of anders in het geval van een Roth IRA, geen voorafgaande belastingaftrek, maar belasting-uitgestelde groei tijdens de accumulatie fase, en tax-free terugtrekking van de groei aan het einde.)

om ervoor te zorgen dat pensioenrekeningen “op passende wijze” worden gebruikt voor feitelijk sparen en langetermijnbeleggingen, stelt IRC-sectie 408 echter enige beperkingen aan de soorten beleggingen die binnen een IRA kunnen worden gehouden. Dus, terwijl de meeste soorten “traditionele” (d.w.z., beursgenoteerde) beleggingen zijn toelaatbaar – zoals aandelen en obligaties, of beleggingsfondsen (of ETF ‘ s) die deze houden – IRC sectie 408(a) (3) verbiedt expliciet IRA activa worden belegd in levensverzekeringscontracten, en IRC sectie 408(m) verbiedt eveneens het beleggen van IRA dollars in enige vorm van verzamelobjecten (met inbegrip van kunstwerk, tapijten, antiek, edelstenen, Postzegels en munten, maar met uitzondering van bepaalde gouden, zilveren of platina munten of edelmetalen). Bovendien kan een S-onderneming ook niet in handen zijn van een IRA – hoewel niet omdat zij volgens de IRA-regels ontoelaatbaar is, maar in plaats daarvan omdat artikel 1361(b)(1) van de IRC vereist dat alle s-eigenaren “individuen” moeten zijn, en omdat een IRA niet alleen verwant is aan een grantor trust, maar een volledig afzonderlijke entiteit is van de individuele IRA-eigenaar, is zij geen in aanmerking komende s-Eigenaar, zoals bevestigd in de Belastingrechtzaak van Taproot Administrative Services tegen Commission of Internal Revenue Service (2009).

de realiteit is echter dat er nog steeds een grote ruimte is van potentiële “alternatieve” beleggingen die liggen tussen de uitersten van toegestane traditionele aandelen en obligaties (of fondsen die deze aanhouden), en ontoelaatbare levensverzekeringen en verzamelobjecten en S-bedrijven. Andere soorten investeringen die kunnen worden gehouden in een IRA, maar zijn niet de traditionele beursgenoteerde effecten, zijn onder meer limited partnership investeringen (die op hun beurt kunnen investeren in iets van energiebelangen tot apparatuur leasing deals belasting pandrechten of zelfs de landbouw), aandelen in een kleine (particulier) bedrijf, of zelfs een directe investering in onroerend goed.

hoewel het niet specifiek verboden is dat deze beleggingen eigendom zijn van een IRA, doen zich nog meer complexiteiten voor vanwege de beperkingen die bestaan tussen IRA-eigenaren en hun individuele pensioenrekeningen.

Een IRA-Eigenaar van de Fiduciaire Plicht Om Zijn/Haar IRA Account

De extra complicaties die kunnen ontstaan met verschillende vormen van alternatieve beleggingen in een IRA vloeien voort uit het feit dat een IRA is technisch gezien een aparte entiteit van de IRA eigenaar, die uiteindelijk gebruik maken en profiteren van het geld. En als gevolg daarvan vereist de belastingwet dat de activa van een IRA en zijn eigenaar gescheiden blijven, en niet worden gebruikt op een manier waarbij de een indirect de ander verrijkt (naast de toegestane regels voor het maken van nieuwe IRA-bijdragen en het nemen van IRA-uitkeringen).

gediskwalificeerde personen en verboden transacties op grond van IRC-afdeling 4975

specifiek bepaalt IRC-afdeling 4975 dat het een eigenaar van de IRA (en iedereen die verantwoordelijk is voor de IRA-rekening) verboden is de financiële belangen van de IRA zelf te vermengen met haar eigenaar of andere verbonden partijen, die allen als “gediskwalificeerde personen”worden beschouwd.

op grond van artikel 4975(e)(2) van de IRC zijn onder meer personen die zelfsturende IRA-leden hebben gediskwalificeerd.:

– Een fiduciaire om het account (inclusief de IRA eigenaar zelf)

– Een lid van de familie (die is voorzien van een echtgenoot, voorouder, rechtstreekse afstammelinge is, of een echtgenoot van een rechtstreekse afstammeling)

– Een rechtspersoon, partnerschap, vertrouwen, of het landgoed waar 50% of meer van de aandelen/winst/voordelig-belangen in eigendom zijn van een van de bovengenoemde

– Een bestuurder, directeur, of 10% of meer aandeelhouder of vennoot is van een entiteit hierboven beschreven

En voor de mate waarin iemand (of een entiteit) is een “gediskwalificeerd” persoon, hij/zij/het is verboden, onder IRC Sectie 4975 c) 1) van een van de volgende directe of indirecte transacties tussen de IRA-rekening en een gediskwalificeerde persoon:

– verkoop, ruil of leasing van onroerend goed (ook indien verhandeld tegen een reële marktprijs)

– geldlening of kredietverlening (in beide richtingen)

– levering van goederen, diensten of faciliteiten

– overdracht, gebruik of voordeel van activa

– handel in activa voor eigen rekening als fiduciair

– het ontvangen van persoonlijke tegenprestatie als fiduciair van derden dat betrokken was bij een transactie met de IRA

bovendien is het van cruciaal belang te erkennen dat om een transactie als een verboden transactie te kunnen worden beschouwd, een van de hierboven genoemde uitwisselingen hoeft alleen maar te gebeuren tussen de IRA-eigenaar (of een andere gediskwalificeerde persoon) en de IRA. Het maakt niet uit of de transactie werd gedaan voor een eerlijke marktwaarde, onder exact dezelfde voorwaarden die kunnen hebben plaatsgevonden in een derde partij transactie. Het feit dat een van de verboden transacties heeft plaatsgevonden tussen de IRA en een gediskwalificeerd persoon is voldoende om negatieve gevolgen te hebben.

fiscale gevolgen en sancties voor het aangaan van een zelfsturende IRA-verboden transactie

voor die IRA-eigenaren (of andere gediskwalificeerde personen) die wel een verboden transactie met een IRA aangaan, zijn de fiscale gevolgen ernstig.

de” standaard ” – regel volgens IRC-sectie 4975 (a) is dat als een verboden transactie plaatsvindt, er een boetebelasting van 15% van het bij de transactie betrokken bedrag wordt geheven op elke gediskwalificeerde persoon die betrokken is bij de verboden transactie. En als de verboden transactie niet snel wordt afgewikkeld / gecorrigeerd binnen het lopende belastingjaar, wordt de boete Belasting verhoogd tot 100% (!) van het transactiebedrag.Bij een verboden transactie tussen een gediskwalificeerde persoon en een IRA zijn echter twee partijen betrokken: de gediskwalificeerde persoon die de transactie uitvoerde, en het pensioenplan zelf. En als er twee partijen bij betrokken zijn, kunnen beide worden bestraft bij een verboden transactie!In het geval van een verboden transactie tussen een IRA zelf en de eigenaar van de IRA (of zijn/haar begunstigde), bepaalt artikel 408(e)(2) van de IRC dat de IRA zelf volledig “gediskwalificeerd” is – wat betekent dat zij haar belastingverlenende status verliest en wordt behandeld alsof zij volledig is geliquideerd in een belastbare uitkering vanaf 1 januari van het belastingjaar waarin de verboden transactie heeft plaatsgevonden. En het is de gehele pensioenrekening die zijn fiscale status verliest (en niet alleen het deel van de rekening dat betrokken is bij de verboden transactie, zoals het geval is met de boete belasting op een gediskwalificeerde persoon).

Om de coördinatie tussen de twee – en ervoor te zorgen dat een pensionering van de eigenaar van de account is niet het einde uit bestraft voor meer dan de totale waarde van de rekening, zowel door het betalen van een verboden transactie boete belastingen als een afzonderlijke en via de diskwalificatie van zijn/haar IRA – een coördinerende bepaling onder IRC Sectie 4975(c)(3) bepaalt dat indien de pensioenrekening wordt gediskwalificeerd (vanwege een verboden transactie van de IRA eigenaar of zijn/haar begunstigde), de straf belasting op een onbekwaam persoon zal ook niet van toepassing. Dus, de 15% of 100% boete belastingen effectief alleen van toepassing als de verboden transactie plaatsvindt met een gediskwalificeerde persoon naast de IRA-eigenaar (of zijn/haar begunstigde), of in het geval van verboden transacties met andere soorten pensioenrekeningen (bijvoorbeeld werkgever pensioenplannen).

veel voorkomende verboden transacties met iras met eigen beheer

gelukkig is de realiteit dat verboden transacties met IRAs vrij zeldzaam zijn, omdat het overgrote deel van de activa van de IRA slechts belegd wordt in traditionele beursgenoteerde effecten, waar een verboden transactie in het algemeen niet haalbaar is. Zelfs als je de aandelen van het bedrijf waar je werkt koopt, als het een beursgenoteerd bedrijf is, en je bezit een minuscuul deel van de beschikbare aandelen, komt het eigendom niet op afstand dicht bij de drempel die nodig is om een gediskwalificeerde persoon en potentiële verboden transactie te vormen. Bovendien bieden de meeste IRA-beheerders of trusteed IRA-aanbieders alleen “traditionele” beleggingsmogelijkheden, waar er vrijwel geen potentieel is om toch een verboden transactie te activeren.

als iemand echter een IRA opricht met het doel om IRA-dollars te investeren in een klein particulier bedrijf dat hij controleert of bezit – zodat de bedrijfseenheid, en/of hun rol in het bedrijf, ertoe kan leiden dat het een gediskwalificeerd persoon is – bestaat het risico dat het toewijzen van IRA-dollars aan dat bedrijf ertoe kan leiden dat de IRA zelf gediskwalificeerd wordt (en behandeld wordt als volledig gedistribueerd als een belastbaar feit). Immers, als de IRA geld in het bedrijf stopt en het bedrijf dat geld vervolgens gebruikt om een salaris te betalen aan de IRA-eigenaar (als een officier van het bedrijf), heeft de IRA-eigenaar effectief de activa van de IRA gebruikt om zichzelf te verrijken. Die, nogmaals, kan worden beschouwd als een verboden transactie, en diskwalificeren van de IRA (als de eigenaar van de IRA zou een partij bij de verboden transactie). (Michael ‘ S notitie: Iets meer flexibele regels zijn van toepassing in het geval van een werkgever pensioenplan, zoals een 401(k) of winstdeling plan, dat investeert in een nauw gehouden C-bedrijf dat de rekeninghouder in dienst kan nemen, onder de zogenaamde ROBS-strategie, hoewel de IRS is steeds meer onderzoeken die transacties ook.)

wanneer een eigenaar van de IRA in direct Vastgoed investeert en er vervolgens reparatiewerkzaamheden aan verricht (bijvoorbeeld het “opknappen” van het onroerend goed), heeft zich eveneens een verboden transactie voorgedaan, omdat de eigenaar van de IRA diensten heeft verleend aan/voor een activum van de IRA. (In plaats daarvan moet de IRA zelf iemand inhuren om het pand te repareren of anderszins diensten te verlenen. En de IRA zelf moet deze diensten uit eigen geld van de IRA betalen, want de eigenaar van de IRA die diensten betaalt voor de activa van de IRA zou opnieuw een verboden transactie zijn, of op zijn minst een veronderstelde bijdrage.)

andere veelvoorkomende verboden transactiecomplicaties met direct onroerend goed in een IRA omvatten het verhuren van het onroerend goed aan de IRA-eigenaar of andere leden van zijn/haar familie (die ook gediskwalificeerd zijn), het toestaan van familie om gratis in het onroerend goed te verblijven (wat nog steeds verboden is als “gebruik van het goed” door een gediskwalificeerd persoon), of het inhuren van familieleden om aan/in het onroerend goed te werken. En natuurlijk zou het proberen om bestaand onroerend goed dat de IRA-eigenaar al bezit over te dragen aan de IRA verboden zijn (want zelfs een verkoop van het onroerend goed van de IRA-eigenaar tegen reële marktwaarde aan de IRA is nog steeds een verboden transactie, omdat de IRA-eigenaar nog steeds een gediskwalificeerd persoon is).

bovendien is voor IRA-eigenaren die met financiële adviseurs werken de meest verboden transactie om op te letten het gebruik van IRA-activa om (ten onrechte) de vergoedingen van een beleggingsadviseur te betalen! De reden is dat terwijl een IRA absoluut een investeringsadviesvergoeding kan betalen-het is een legitieme kosten van de IRA zelf onder IRC sectie 212-de activa van de IRA alleen de eigen advieskosten van de IRA moeten betalen. Het gebruik van IRA-activa om de beleggingsadvieskosten van andere (d.w.z. niet-IRA -) rekeningen te betalen, is een verboden transactie om IRA-activa te gebruiken om de “persoonlijke” investeringskosten van de IRA-eigenaar te betalen, wat de IRA kan diskwalificeren. Het gebruik van de IRA om een financiële planningsvergoeding te betalen – technisch gezien een kostenpost van de IRA – eigenaar, die de financiële planningsdiensten ontvangt, en niet van de IRA zelf-is ook het gebruik van de activa van de IRA voor persoonlijke uitgaven van de IRA-eigenaar, een verboden transactie die de IRA kan diskwalificeren! Het is met name toegestaan om niet-IRA-activa te gebruiken om de BELEGGINGSADVIESKOSTEN van een IRA te betalen – en zelfs om deze eventueel af te trekken – maar de IRA zelf moet alleen zijn eigen (pro-rata deel van) beleggingsadvieskosten betalen (geen financiële planningskosten, noch financiële planningsgerichte gebundelde Vergoedingen!), en die IRA-betaalde vergoedingen zullen niet aftrekbaar zijn (maar alleen omdat ze al werden betaald vanaf een rekening vóór belastingen).

Financieel Adviseur Verbood Transacties Voor Het Beleggen Van IRAs Van Familieleden?

hoewel de meest’ voorkomende ‘ gediskwalificeerde persoon die geassocieerd wordt met een IRA de eigenaar van de IRA zelf is, is het belangrijk om in gedachten te houden dat familieleden ook gediskwalificeerd zijn. Zoals eerder opgemerkt, betekent dit dat de IRA niets mag kopen van, noch geld lenen aan, een familielid. Bovendien, IRA activa kunnen niet worden gebruikt voor het huren en betalen voor de diensten van familieleden (e.g., om reparatiewerkzaamheden te verrichten op onroerend goed dat eigendom is van de IRA). Echter, de voorbehouden aan potentiële verboden transacties voor diensten tussen IRAs en familieleden niet eindigen. De regels kunnen ook van toepassing zijn op een familielid dat beleggingsdiensten levert – en betaald wordt, van IRA assets – aan de IRA!Met andere woorden, als een IRA financiële adviesdiensten betaalt aan een financieel adviseur die een verwant familielid is van de eigenaar van de IRA, kan zij de IRA diskwalificeren in een volledig belastbaar geval!

gelukkig is in een uitzondering op IRC-paragraaf 4975(d)(17) bepaald dat beleggingsadvies op een afboekingsrekening niet onderworpen is aan de verboden transactievoorschriften, maar alleen zolang het wordt verstrekt als onderdeel van een “in aanmerking komende beleggingsadviesregeling”. In deze context kan een in aanmerking komende investeringen advies regeling – onder IRC Sectie 4975(f)(8) – is er een waar de adviseur wordt betaald een niveau van kosten die niet variëren afhankelijk van de investeringen geselecteerd (verwant aan het “niveau vergoeding fiduciaire” vrijstelling op grond van DoL fiduciaire), of maakt de aanbevelingen op basis van de computer model eisen van IRC Sectie 4975(f)(8)(C) (die moet voldoen aan bepaalde objectiviteit eisen, en worden als zodanig gecertificeerd).

in het geval van een onafhankelijke RIA die betaalde beleggingsbeheersdiensten verleent aan de IRA van een familielid, zou deze bepaling geen uitdaging mogen vormen, zolang de beleggingsadviseur voor verschillende beleggingsopties of-modellen niet verschillend in rekening brengt (d.w.z. voor alle beleggingsopties dezelfde adviesvergoeding heeft). Echter, voor een geregistreerde vertegenwoordiger van een makelaar-dealer die een commissie krijgt betaald voor het investeren van de IRA van een familielid, zou de betaling eigenlijk een verboden transactie kunnen vormen, als de adviseur een diskwalificerend familielid is (d.w.z. grootouder of ouder van de eigenaar van de IRA, echtgenoot van de eigenaar van de IRA, of een kind of kleinkind of echtgenoot daarvan).

In een dergelijke situatie zou de makelaar worden geconfronteerd met de 15% boete belasting voor het aangaan van een verboden transactie als een gediskwalificeerd persoon, mogelijk oplopen tot een 100% boete belasting als de transactie niet wordt teruggedraaid (dat wil zeggen, de Commissie is niet ongedaan gemaakt) tegen het einde van het belastingjaar. Zolang de makelaar niet de eigenaar van de IRA of zijn/haar begunstigde is, moet de IRA zelf intact blijven en niet gediskwalificeerd worden. (Aan de andere kant, als een makelaar daadwerkelijk koopt een commissionable product in zijn/haar eigen IRA, en daadwerkelijk ontvangt de Commissie betaling, kan het diskwalificeren van de gehele IRA in een belastbare gebeurtenis!)

en natuurlijk is het belangrijk op te merken dat als een adviseur meer openlijk IRA – activa stuurt om te worden belegd in een bedrijf waarmee zij een relatie hebben-bijvoorbeeld als ze een fiduciair zijn voor de rekening en directe activa om te worden belegd in hun eigen onroerend goed, of startende bedrijven, enz. – het eindresultaat kan ook een verboden transactie zijn.

stijgende controle van IRA-verboden transacties

de realiteit is dat de regels voor verboden transacties voor IRAs bestaan zolang IRAs zelf bestaat. Gedurende het grootste deel van hun geschiedenis werden ze grotendeels genegeerd, omdat ze grotendeels irrelevant waren. Immers, zoals eerder opgemerkt, in een wereld waar de meeste IRA bewaarders waren gestructureerd om het beleggen in “traditionele” beursgenoteerde effecten te vergemakkelijken, was het bijna onmogelijk om een situatie te creëren waarin een verboden transactie zou kunnen plaatsvinden in de eerste plaats (buiten, misschien, onjuist gefactureerde financiële planning of beleggingsadvieskosten!).

met de opkomst van nieuwe “self-directed IRA custodian”-platforms zoals Pensco, Equity Trust en Trust Group, zijn er echter steeds meer mogelijkheden voor beleggers om “niet-traditionele” alternatieve beleggingen in pensioenrekeningen na te streven. De wens om pensioenrekening dollars te investeren in iets anders dan aandelen en obligaties lijkt aanvankelijk momentum te hebben opgedaan tijdens de vastgoedbeleggingsragevan de jaren 2000 – toen sommigen wilden hun pensioenrekeningen gebruiken om te kopen, te investeren in, en “flip” residentieel onroerend goed – en vervolgens uitgebreid naar andere vormen van alternatieve activaklassen in de nasleep van de financiële crisis, gezien de bezorgdheid over de risico ‘ s van de aandelenmarkt te investeren en de middelmatige opbrengst van veel vastrentende Investeringen.

toch heeft de opkomst van dit soort zelf-gerichte pensioenrekeningen, en hun facilitering van alternatieve beleggingen die mogelijk een verboden transactie zouden kunnen veroorzaken die aanzienlijke belastingstraffen veroorzaakt, of zelfs diskwalificatie van de volledige pensioenrekening, voor velen aanleiding gegeven tot bezorgdheid, waaronder wetgevers in Washington. Als gevolg daarvan heeft het Government Accountability Office (GAO) onlangs een studie uitgevoerd om te evalueren of wetgevers en/of toezichthouders meer betrokken moeten raken bij het toezicht op pensioenrekeningen die beleggen in niet-traditionele activa… opmerkend dat vanaf nu, de risico ‘ s en potentiële diskwalificatie van een IRA bij het investeren in alternatieven pas onlangs werd toegevoegd aan IRS publicatie 590 (in 2015), en er is nog steeds beperkte begeleiding over hoe moeilijk-to-value activa te volgen en te rapporteren (die cruciaal is voor het berekenen van vereiste minimale distributieverplichtingen). Ondanks het feit dat de studie vond er nu bijna een half miljoen rekeningen met $50B van collectieve waarde wordt geïnvesteerd in “onconventionele” activa in IRAs.

en het gebrek aan consumentenvoorlichting is zorgwekkend, aangezien het vermijden van “fouten” in een IRA die een verboden transactie kunnen veroorzaken nog steeds de verantwoordelijkheid van de rekeninghouder is. In feite merkt de GAO-studie specifiek op dat sommige zelfsturende IRA-bewaarders impliceren dat hun aanbod “vooraf goedgekeurd is door de IRS” of dat zij de nodige zorgvuldigheid verrichten om ervoor te zorgen dat het onconventionele/alternatieve vermogen in de IRA is toegestaan, hoewel de IRA-bewaarder uiteindelijk alleen verantwoordelijk is voor het bevestigen dat het administratief haalbaar is om het vermogen aan te houden en zijn IRA-bewaarderstaken te vervullen (niet of het een verboden transactie zou zijn voor de IRA-eigenaar). In feite, de GAO uit bezorgdheid dat sommige soorten alternatieve investeringen worden verkocht in self-directed IRAs op een manier die de verkoper of promotor verrijkt als de deal sluit, maar verwerpt elke aansprakelijkheid als de investering blijkt te zijn een verboden transactie, omdat in situaties waarin de self-directed IRA provider biedt “checkbook control”, het is uiteindelijk nog steeds aan de IRA eigenaar om te bepalen dat elke cheque is in overeenstemming met de verboden transactie regels.Met andere woorden, “onwetendheid is geen excuus” als het gaat om verboden transacties in IRAs, noch de verzekering van een zelf-gerichte IRA-aanbieder over de haalbaarheid van het houden van verschillende alternatieve activa in een zelf-gerichte IRA. En met de GAO studie vinden dat er redenen tot bezorgdheid, het kan alleen een kwestie van tijd voordat een aantal extra IRS handhaving komt te dragen op de kwestie… vooral als het lijkt er echt IRA-eigenaren die betrokken zijn bij verboden transacties (zij het misschien onbewust). Het uitgangspunt is om de omvang van het probleem te begrijpen, en dan de IRS zal bepalen welke strategieën te richten, en beginnen met het stellen van meer vragen.

wat betekent dat het tijd is om zich meer bewust te zijn van de risico ’s van verboden transacties en de situaties die deze kunnen veroorzaken – niet alleen met betrekking tot zelfsturende IRA’ s en het toenemende gebruik van verschillende soorten “alternatieve” investeringen die nadelige gevolgen kunnen hebben, maar ook de “eenvoudigere” situaties zoals potentiële verboden transacties met financiële adviseurs die worden gecompenseerd voor het beleggen van IRA-dollars van familieleden. Vooral gezien het feit dat zelfs maar een” kleine ” verboden transactie fout in een IRA kan diskwalificeren van de gehele pensioenrekening, triggering zowel inkomstenbelasting en mogelijke vervroegde intrekking sancties!