- Resumo Executivo

- Autor: Michael Kitces

- a Conta individual de aposentadoria (IRA) é uma forma de conta de poupança subsidiada pelo imposto para a aposentadoria, onde os investidores podem desfrutar de uma dedução fiscal sobre a contribuição, e crescimento diferido por impostos em curso, sobre seus investimentos de aposentadoria. (Ou, alternativamente, no caso de um IRA Roth, não dedução de imposto inicial, mas crescimento diferido de impostos durante a fase de acumulação, e retiradas de crescimento isentas de impostos no final.)

- IRA do Proprietário do Dever Fiduciário Para com o seu/Sua IRA Conta

- inidôneos e Transações Proibidas Em IRC Seção 4975

- consequências fiscais e sanções por se envolver em uma transação auto-dirigida IRA proibida

- Consultor Financeiro Proibiu Transacções Para Investir IRAs Dos Membros Da Família?

- escrutínio crescente das transacções proibidas pelo IRA

Resumo Executivo

Para cumprir a sua finalidade apoiar a poupar para a reforma, o Congresso concede a Conta de Aposentadoria Individual (IRA) determinadas as preferências fiscais, a partir de doações (no caso do tradicional IRAs) para livres de impostos de crescimento (para um Roth IRA). Mas para reduzir o potencial abuso fiscal, o código de receita interna também limita a gama de investimentos permitidos em um IRA, e explicitamente proíbe contratos de seguro de vida e coletáveis (e sob regras separadas, as corporações S não podem ser propriedade de um IRA, também).Além disso, uma vez que o IRA se destina a ser tratado como uma conta de reforma separada dos outros activos do proprietário do IRA, o Código das receitas internas contém igualmente uma série de regras de “operações proibidas” destinadas a impedir o proprietário do IRA de utilizar a conta para enriquecer a si próprio ou aos membros da sua família (sem ter efectivamente em conta uma saída tributável). As regras de transação proibidas causam consequências fiscais adversas para o IRA se ele se envolver em tais transações proibidas com qualquer “pessoa desqualificada”, que inclui o próprio proprietário do IRA e seus familiares imediatos (bem como certos trusts relacionados e Entidades de negócios).

transações proibidas por si só podem incluir tudo, desde a compra ou venda de propriedades entre o IRA e uma pessoa desqualificada, tornando os ativos do IRA disponíveis para o uso de uma pessoa desqualificada, ou usando fundos do IRA para compensar uma pessoa desqualificada. É por isso que é uma transação proibida para um proprietário do IRA para “corrigir” uma parte da IRA de propriedade de imóveis, ou permitir que um membro da família para viver (para pagamentos de aluguel, ou alugar) e bens pertencentes a IRA, e até mesmo um consultor financeiro, que ganha uma comissão de venda de um investimento em um membro da família, IRA pode desencadear uma transação proibida (apesar de nível honorários de consultoria são permitidas). Da mesma forma, um proprietário do IRA deve ser cauteloso para não pagar quaisquer taxas de gestão de investimento não-IRA, ou taxas de planejamento financeiro, usando ativos do IRA (como o IRA deve apenas pagar suas próprias taxas de consultoria).Felizmente, no passado, as finanças foram bastante laxistas na perseguição e tentativa de fazer cumprir contra as transacções proibidas pelo IRA. Mas com o aumento das IRAs auto-direcionadas comprando imóveis ao longo da última década, e mais geralmente a popularidade de usar IRAs auto-direcionadas para investimentos “alternativos” – que um estudo recente da GAO estima ser agora um mercado de US $50B – há um risco crescente de que o IRS vai em breve aumentar a sua aplicação sobre transações proibidas IRA. O que significa que é crucial para a IRA proprietários para ter um olhar cuidadoso sobre como eles estão usando a sua IRA, especialmente para contas que não são simplesmente investido no “tradicional” títulos negociados publicamente,…, pois mesmo se um auto-dirigida IRA fornecedor afirma que ele pode conter uma determinada alternativa de investimento, é ainda a responsabilidade legal do proprietário do IRA-se para determinar se é permitido, e para evitar o desencadeamento transações proibidas!

Autor: Michael Kitces

Equipe Kitces

Michael Kitces é Chefe de Estratégia de Planejamento em Buckingham Riqueza Parceiros, uma solução completa de gestão de riqueza provedor de serviços de apoio milhares de consultores financeiros independentes.Além disso, ele é co-fundador da XY Planning Network, AdvicePay, fpPathfinder e New Planner Recruiting, o antigo editor do Journal of Financial Planning, o anfitrião do Podcast do Consultor Financeiro Success, e o editor do blog popular financial planning industry blog Nerd’s Eye View através de seu site Kitces.com, dedicado a promover o conhecimento no planejamento financeiro. Em 2010, Michael foi reconhecido com um dos prêmios “Heart of Financial Planning” da FPA por sua dedicação e trabalho no avanço da profissão.

a Conta individual de aposentadoria (IRA) é uma forma de conta de poupança subsidiada pelo imposto para a aposentadoria, onde os investidores podem desfrutar de uma dedução fiscal sobre a contribuição, e crescimento diferido por impostos em curso, sobre seus investimentos de aposentadoria. (Ou, alternativamente, no caso de um IRA Roth, não dedução de imposto inicial, mas crescimento diferido de impostos durante a fase de acumulação, e retiradas de crescimento isentas de impostos no final.)

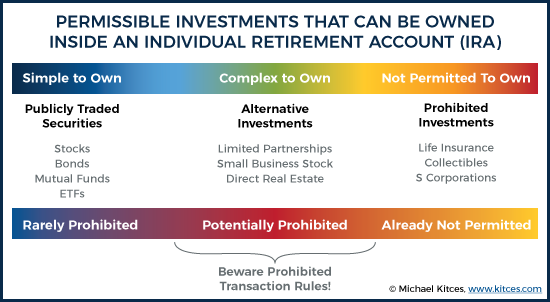

para garantir que as contas de aposentadoria são usadas “apropriadamente” para poupança real e investimento de longo prazo, porém, a seção 408 do IRC coloca alguns limites aos tipos de investimentos que podem ser mantidos dentro de um IRA. Assim, enquanto a maioria dos tipos de “tradicional” (i.e., negociadas publicamente) investimentos são permitidos – como ações e títulos ou fundos mútuos (ou ETFs) que os prendem – IRC Seção 408(a)(3) proíbe explicitamente IRA ativos de ser investidos em contratos de seguros de vida, e o IRC Seção 408(m) da mesma forma, proíbe a investir IRA de dólares em qualquer forma de colecionáveis (incluindo obras de arte, tapetes, antiguidades, jóias, selos e moedas, mas não incluindo certos de ouro, prata ou platina moedas ou ouro). Além disso, uma empresa não pode ser possuído por uma IRA – a que não porque é inadmissível, sob a IRA de regras, mas porque IRC Seção 1361(b)(1) exige que todos os S corporation proprietários de ser “indivíduos”, e porque a IRA não é apenas semelhante a um concessor de confiança, mas é inteiramente uma entidade separada do indivíduo proprietário do IRA, ele não é elegível S corporation proprietário, como afirmou em Tribunal Fiscal caso da raiz principal de Serviços Administrativos v. Comissão de Serviço de Receitas Internas (2009).

no entanto, a realidade é que ainda há um amplo espaço de potenciais investimentos “alternativos” que se encontram entre os extremos das ações tradicionais Permitidas e obrigações (ou fundos que as detêm), e seguros de vida inadmissíveis, colecionáveis e corporações S. Outros tipos de investimentos que podem ser realizados em um IRA, mas não são tradicionais títulos negociados publicamente, incluem investimentos em sociedades limitadas (o que poderia, na sua vez de investir em qualquer coisa de energia interesses de leasing de equipamentos de ofertas de retenção de impostos ou mesmo a agricultura), estoque em um pequeno (privadas) de negócios, ou até mesmo um investimento direto em imóveis.No entanto, embora esses investimentos não sejam especificamente proibidos de ser propriedade de um IRA, complexidades adicionais surgem, devido às limitações que existem entre os proprietários do IRA e suas contas individuais de aposentadoria.

IRA do Proprietário do Dever Fiduciário Para com o seu/Sua IRA Conta

O adicional de complicações que surgem com vários tipos de alternativas de investimento em um IRA derivam do fato de que a IRA é, tecnicamente, uma entidade separada da sua IRA proprietário que irá, em última análise, utilizar e se beneficiar do dinheiro. Por conseguinte, o código fiscal exige que os activos de um IRA e do seu proprietário permaneçam separados e não sejam utilizados de forma a que um indirectamente enriqueça o outro (acima e para além das regras permitidas para fazer novas contribuições do IRA e para receber as distribuições do IRA).

inidôneos e Transações Proibidas Em IRC Seção 4975

Especificamente, IRC Seção 4975 estipula que um proprietário do IRA (e de qualquer outra pessoa responsável, para a IRA de conta) é proibido de encontro a interesses financeiros da IRA-se com o seu proprietário ou quaisquer outras partes relacionadas, os quais são considerados “inidôneos”.

ao abrigo da secção 4975(e)(2) do IRC, as pessoas desqualificadas do IRA auto-direccionadas incluem::

– Qualquer fiduciária para a conta (que inclui o proprietário do IRA em si)

– Um membro da família (que inclui o cônjuge, o ancestral, linear, descendente ou cônjuge de um linear descendente)

– Uma corporação, parceria, de confiança ou de propriedade, onde 50% ou mais das ações/lucros/benéfico-interesses são de propriedade de qualquer dos acima

– executivo, diretor, ou de 10% ou mais do acionista ou sócio de uma entidade descrita acima

E na medida em que alguém (ou alguma entidade) é um “desqualificado” pessoa, ele/ela/é proibido, sob IRC Seção 4975 c) 1) de qualquer das seguintes transacções directas ou indirectas entre a conta do IRA e uma pessoa desqualificada:

– Venda, permuta ou locação de propriedade (mesmo se transacionada a um valor de mercado justo preço)

– o Empréstimo de dinheiro ou de concessão de crédito (em qualquer direção)

– Fornecimento de bens, serviços, instalações ou

– Transferência, utilização, ou se beneficiar de ativos

negociação de ativos para seus próprios benefícios como agente fiduciário

– Recebimento pessoal consideração como agente fiduciário a partir de um terceiro que envolvidos em uma transação com o IRA

além disso, é crucial reconhecer que, para que uma transacção seja considerada uma transação proibida, um das trocas acima listadas apenas tem de ocorrer entre o proprietário do IRA (ou outra pessoa desqualificada) e o IRA. Não importa se a transação foi feita por um justo valor de mercado, sob os mesmos termos que poderiam ter ocorrido em uma transação de terceiros. O facto de uma das transacções proibidas ter ocorrido entre o IRA e uma pessoa desqualificada é suficiente para desencadear consequências adversas.

consequências fiscais e sanções por se envolver em uma transação auto-dirigida IRA proibida

para os proprietários do IRA (ou outras pessoas desqualificadas) que se envolvem em uma transação proibida com um IRA, as consequências fiscais são graves.

a regra “standard” na secção 4975(a) do IRC é que, se ocorrer uma operação proibida, existe um imposto penalizante de 15% do montante envolvido na operação, imposto a qualquer pessoa desqualificada envolvida na operação proibida. E se a transação proibida não for prontamente descontada / corrigida dentro do ano fiscal atual, o imposto de penalidade é aumentado para 100% (!) do montante da transacção.

notavelmente, porém, uma transação proibida entre uma pessoa desqualificada e um IRA envolve duas partes – a pessoa desqualificada que conduziu a transação, e o próprio plano de aposentadoria. E quando há duas partes envolvidas, ambas podem ser sujeitas a sanções em uma transação proibida!Em consequência, no caso de uma operação proibida entre o próprio IRA e o proprietário do IRA (ou o seu beneficiário), a secção 408(e)(2) da IRC estipula que o próprio IRA é totalmente “desqualificado” – o que significa que perde o seu estatuto de diferido fiscal, e é tratado como se tivesse sido totalmente liquidado numa distribuição tributável a partir de 1 de janeiro do ano fiscal em que ocorreu a operação proibida. E é toda a conta de aposentadoria que perde seu status de imposto (e não apenas a parte da conta envolvida na transação proibida, como é o caso com o imposto de penalidade sobre uma pessoa desqualificada).

Para a coordenação entre os dois – e garantir uma aposentadoria proprietário da conta não termina fora penalizado por mais que todo o valor da conta, por tanto o pagamento de uma transação proibida pena de impostos como indivíduo e através da desqualificação de sua IRA – a coordenação de prestação em IRC Seção 4975(c)(3) estipula que, se a conta de aposentadoria é desqualificado (devido a uma transação proibida a IRA do proprietário ou seu beneficiário), a pena de imposto sobre um desclassificado pessoa também não vai aplicar. Assim, os impostos de penalização de 15% ou 100% só se aplicam efetivamente se a transação proibida ocorrer com uma pessoa desqualificada além do proprietário do IRA (ou seu beneficiário), ou no caso de transações proibidas com outros tipos de contas de aposentadoria (por exemplo, planos de aposentadoria do empregador).Felizmente, a realidade é que as transacções proibidas com IRAs são bastante raras, devido ao simples facto de a esmagadora maioria dos activos do IRA serem apenas investidos em Valores Mobiliários tradicionais negociados publicamente, onde uma transacção proibida geralmente não é viável em primeiro lugar. Mesmo se você comprar as ações da empresa em que trabalha, quando é uma empresa negociada publicamente, e você possui uma minúscula fração das ações disponíveis, a propriedade não chega remotamente perto do limiar necessário para que ela constitua uma pessoa desqualificada e potencial transação proibida. Além disso, a maioria dos guardiães do IRA ou provedores do IRA trusteed só oferecem oportunidades de investimento “tradicionais”, onde praticamente não há potencial para desencadear uma transação proibida de qualquer maneira.

no Entanto, se alguém estabelece uma auto-dirigida IRA, com o objetivo de investir IRA de dólares em uma pequena empresa de capital privado que eles controlam ou própria – de tal forma que a entidade de negócio, e/ou sua função no negócio, pode fazer com que ele seja uma pessoa expulsa – há um risco de que a alocação de IRA dólares para o próprio negócio pode provocar a IRA em si para se tornar desqualificado (e tratados como totalmente distribuído como um evento gerador). Afinal de contas, se o IRA colocar dinheiro no negócio, e o negócio, em seguida, usa esse dinheiro para pagar um salário ao proprietário do IRA (como um oficial do negócio), o proprietário do IRA tem efetivamente usado os bens do IRA para enriquecer-se. O que, mais uma vez, pode ser considerado uma transação proibida, e desqualificar o IRA (como o proprietário do IRA seria uma parte da transação proibida). (Nota de Michael: Regras ligeiramente mais flexíveis aplicam-se no caso de um plano de aposentadoria empregador, como um plano 401(k) ou de participação nos lucros, que investe em uma corporação C estreitamente realizada que pode empregar o proprietário da Conta, sob a chamada estratégia ROBS, embora o IRS está cada vez mais escrutinando essas transações também.)

similarmente, quando um proprietário do IRA investe em imóveis diretos, e então faz trabalhos de reparação para ele (por exemplo, “consertar” a propriedade), uma transação proibida ocorreu, porque o proprietário do IRA prestou serviços para/por um ativo do IRA. (Em vez disso, o próprio IRA precisa de contratar alguém para reparar ou prestar serviços à propriedade. E o próprio IRA tem de pagar esses serviços a partir do seu próprio dinheiro, uma vez que o proprietário do IRA que paga os Serviços em nome do activo do IRA seria novamente uma transacção proibida ou, pelo menos, uma contribuição considerada.)

Outro tipo de transação proibida complicações com direta imóveis em um IRA incluir alugando o imóvel para o proprietário do IRA ou outros membros de sua família (que também são inidôneos), permitindo a família para ficar no real estate (que ainda é proibido, como “a utilização do bem” por um desqualificado pessoa), ou a contratação de membros da família para trabalhar na/no imóvel. E, é claro, tentar transferir bens imobiliários existentes que o proprietário do IRA já possui para o IRA seria proibido (porque até mesmo uma venda justa de armas de valor de mercado do imóvel do proprietário do IRA para o IRA ainda é uma transação proibida, como o proprietário do IRA ainda é uma pessoa desqualificada).Além disso, para os proprietários do IRA que trabalham com consultores financeiros, a transacção proibida mais comum a temer é a utilização de activos do IRA para (de forma inadequada) pagar as taxas de um consultor de investimento! A razão é que, embora um IRA possa absolutamente pagar uma comissão consultiva de investimento – é uma despesa legítima do próprio IRA sob a secção 212 do IRC – os activos do IRA só devem pagar as próprias taxas de aconselhamento do IRA. A utilização de activos do IRA para pagar as comissões consultivas de investimento de outras contas (ou seja, contas não-IRA) é uma transacção proibida de usar activos do IRA para pagar as despesas de investimento “pessoais” do proprietário do IRA, que pode desqualificar o IRA. Da mesma forma, utilizar o IRA para pagar uma taxa de planeamento financeiro – que é tecnicamente uma despesa do proprietário do IRA que recebe os Serviços de planeamento financeiro, e não o próprio IRA – está também a usar activos do IRA para despesas pessoais do proprietário do IRA, uma transacção proibida que pode desqualificar o IRA! Nomeadamente, é permitido utilizar activos não pertencentes ao IRA para pagar as comissões consultivas de investimento de um IRA – e até para as deduzir potencialmente–, mas o próprio IRA só deve pagar as suas próprias (proporção da) comissões consultivas de investimento (não as comissões de planeamento financeiro, nem as comissões agrupadas centradas no planeamento financeiro!), e as taxas pagas pelo IRA não serão dedutíveis (mas apenas porque já foram pagas a partir de uma conta antes de impostos).

Consultor Financeiro Proibiu Transacções Para Investir IRAs Dos Membros Da Família?

embora a pessoa desqualificada mais “comum” associada a um IRA seja o próprio proprietário do IRA, é importante ter em mente que os membros da família também são pessoas desqualificadas. Tal como referido anteriormente, isto significa que o IRA não deve comprar nada nem emprestar dinheiro a um membro da família. Além disso, os activos do IRA não podem ser utilizados para contratar e pagar os serviços dos membros da família (e.G., para fazer trabalhos de reparação em propriedade do IRA). No entanto, as advertências sobre potenciais transações proibidas para serviços entre IRAs e membros da família não terminam aí. As regras também podem potencialmente aplicar – se a um membro da família que fornece – e é pago, a partir de activos do IRA-serviços de investimento para o IRA!Por outras palavras, se um IRA pagar serviços de consultoria financeira a um consultor financeiro que é um membro da família relacionado com o proprietário do IRA, pode desqualificar o IRA num evento totalmente tributável!Felizmente, uma excepção ao abrigo da secção 4975(d)(17) do IRC estipula que os conselhos de investimento prestados a uma conta de reforma não estão sujeitos às regras de transacção proibidas, mas apenas enquanto forem prestados como parte de um “acordo de consultoria de investimento elegível”. Neste contexto, um investimento elegível de aconselhamento arranjo em IRC Seção 4975(f)(8) – é aquele em que o assessor é pago um nível de taxa que não varia, dependendo dos investimentos selecionados (semelhante ao “nível de taxa fiduciária” isenção ao abrigo do DoL fiduciária), ou seja, faz a recomendação com base no modelo de computador requisitos de IRC Seção 4975(f)(8)(C) (que deve atender a determinados requisitos de objetividade, e ser certificado como tal).No caso de uma RIA independente que preste serviços de gestão de investimentos pagos ao IRA de um membro da família, esta disposição não deverá constituir um desafio, desde que o consultor de investimento não debite diferentemente as diferentes opções ou modelos de investimento (ou seja, tenha a mesma comissão consultiva para todas as opções de investimento). No entanto, para um representante registado de um corretor-revendedor que recebe uma comissão para investir o IRA de um membro da família, o pagamento poderia realmente constituir uma operação proibida, se o conselheiro é um membro da família desqualificadora (i.e. aos avós ou aos pais do proprietário do IRA, do cônjuge do proprietário do IRA, ou de um filho ou neto ou do seu cônjuge).Em tal situação, o corretor enfrentaria o imposto de penalização de 15% por se envolver em uma transação proibida como uma pessoa desqualificada, aumentando potencialmente para um imposto de penalização de 100% se a transação não for revertida (ou seja, a Comissão não é desfeita) até o final do ano fiscal. Embora enquanto o corretor não for o proprietário do IRA ou o seu beneficiário, o próprio IRA deve permanecer intacto e não ser desqualificado. (Por outro lado, se um corretor comprar efectivamente um produto factível no seu próprio IRA, e receber efectivamente o pagamento da Comissão, pode desqualificar todo o IRA num evento tributável!)

e, claro, é importante notar que se um consultor direciona mais abertamente os ativos do IRA para serem investidos em um negócio com o qual eles têm uma relação – por exemplo, se eles são um fiduciário para a conta e ativos diretos a serem investidos em seus próprios imóveis, ou negócios de iniciação, etc. – o resultado final pode também ser uma transacção proibida.

escrutínio crescente das transacções proibidas pelo IRA

a realidade é que as regras de transacção proibidas para as IRAs existem desde que as próprias IRAs existem. E durante a maior parte de sua história, eles foram em grande parte ignorados, porque eles eram em grande parte irrelevantes. Afinal de contas, como já foi referido, num mundo em que a maioria dos guardiães do IRA estavam estruturados para facilitar o investimento em valores mobiliários de investimento “tradicionais” negociados publicamente, era quase impossível criar uma situação em que uma transacção proibida pudesse ocorrer em primeiro lugar (para além, talvez, de planeamento financeiro incorrectamente facturado ou de comissões consultivas de investimento!).

no entanto, com o aumento de novas plataformas de Custódia “auto-direcionadas IRA” como Pensco, Equity Trust, e Trust Group, há cada vez mais opções para os investidores para perseguir investimentos alternativos “não-tradicionais” em contas de aposentadoria. O desejo de investir conta de aposentadoria de dólares em algo além de ações e títulos parece ter inicialmente ganhou impulso durante o imobiliário investindo mania da década de 2000, quando alguns queriam usar suas contas de aposentadoria para comprar, investir, e “flip” de imóveis residenciais e, em seguida, estendida aos outros tipos de classes de ativos alternativos, no rescaldo da crise financeira, dadas as preocupações sobre os riscos do mercado de ações de investimento e o medíocre rendimento de vários investimentos em renda fixa.

Ainda o aumento desses tipos de auto-dirigida contas de aposentadoria, e sua facilitação de investimentos alternativos que poderiam, potencialmente, desencadear uma transação proibida que causa substancial de impostos multas, ou até mesmo a desclassificação de toda a conta de aposentadoria, tem causado preocupação para muitos, incluindo os legisladores em Washington. Como resultado, o Government Accountability Office (GAO), recentemente conduziu um estudo para avaliar se os legisladores e/ou reguladores devem envolver-se mais na superintendência de reforma contas de investir em ativos não tradicionais… observando que a partir de agora, os riscos e o potencial de desqualificação de uma IRA quando o investimento em alternativas foi apenas recentemente adicionados ao IRS Publicação 590 (em 2015), e ainda há poucas orientações sobre como controlar e relatório de disco rígido-para-bens de valor (o que é fundamental para o cálculo do mínimo exigido obrigações de distribuição). Apesar do fato de que o estudo descobriu que há agora quase meio milhão de contas com US $50B de valor coletivo sendo investido em ativos “não convencionais” em IRAs.

e a falta de educação do consumidor é preocupante, uma vez que evitar “erros” em um IRA que poderia causar uma transação proibida ainda é da responsabilidade do proprietário da conta. Na verdade, o GAO estudo, especificamente, observa que alguns auto-dirigida IRA guardiões são o que implica que suas ofertas são “pré-aprovados pela receita federal”, ou que eles estão realizando a diligência necessária para garantir que o convencional/alternative asset é admissível a IRA, mesmo que, no final, a IRA de custódia é responsável apenas pela afirmação é administrativamente viável para realizar o ativo e cumprir sua IRA custódia deveres (não se seria uma transação proibida para o proprietário do IRA). Na verdade, o GAO expressa a preocupação de que alguns tipos de investimentos alternativos são vendidos em auto-dirigida IRAs de uma forma que enriquece o vendedor ou promotor, se o negócio será fechado, mas disowns qualquer responsabilidade se o investimento acaba por ser uma transação proibida, porque em situações em que a auto-dirigida IRA o provedor oferece o “controle financeiro”, é, em última análise, ainda para o proprietário do IRA determinar o que cada um e cada seleção é compatível com a transação proibida regras.Em outras palavras, “ignorância não é desculpa” quando se trata de transações proibidas em IRAs, nem as garantias de um provedor IRA auto-dirigido sobre a viabilidade de manter vários ativos alternativos em um IRA auto-dirigido. E com o estudo da GAO a descobrir que há motivos de preocupação, pode ser apenas uma questão de tempo até que alguma aplicação adicional do IRS venha a ser suportada sobre o assunto… especialmente porque parece que há realmente proprietários do IRA a realizar transacções proibidas (embora talvez involuntariamente). O ponto de partida é entender o alcance da questão, e então o IRS vai determinar que estratégias para atingir, e começar a fazer mais perguntas.

o que significa Que é hora de estar mais cientes dos riscos de transações proibidas, e as situações que podem desencadear-los, não apenas com relação à auto-dirigida IRAs e o uso crescente dos diversos tipos de “alternativas” de investimentos que podem desencadear consequências negativas, mas também as mais “simples” situações como potencial de transações proibidas com assessores financeiros que são compensados por investir a IRA de dólares dos membros da família. Especialmente dado que mesmo um” pequeno ” erro de transação proibido em um IRA pode desqualificar toda a conta de aposentadoria, desencadeando tanto impostos de renda e potenciais penalidades de retirada antecipada!