Podcast: redați în fereastră nouă | Descărcați

Afișați note

IFRS întrebare 021: contabilizarea garanțiilor în conformitate cu IFRS 15

compania noastră oferă garanție de 1 an pentru toate produsele noastre în conformitate cu legislația noastră, dar clientul poate prelungi această garanție la 3 ani contra cost.

este aceasta o obligație de executare separată în conformitate cu IFRS 15? Cum să-i dau socoteală?

răspuns IFRS 021

depinde.

trebuie să evaluați fiecare garanție, deoarece unele garanții sunt obligații de performanță separate, iar cealaltă nu.

și, contabilitatea este complet diferită în ambele cazuri.

tipuri de garanții conform IFRS 15

IFRS 15 conține o îndrumare destul de bună cu privire la garanții. Acesta specifică faptul că există două tipuri de bază de garanții:

- garanții de tip asigurare-acestea sunt garanții care promit clientului că produsul livrat este așa cum este specificat în contract și va funcționa așa cum este specificat în contract.

aceste garanții nu dau naștere unei obligații de executare separate și contabilizați doar o prevedere pentru reparații în garanție în conformitate cu IAS 37.

- garanții de tip serviciu-acestea sunt garanții care oferă ceva suplimentar simplei asigurări, de exemplu – oferă unele servicii suplimentare.

aceste garanții dau naștere unei obligații de executare separate, deoarece oferă servicii suplimentare clientului și sunt contabilizate în conformitate cu IFRS 15.

înainte de a începe să contabilizați garanțiile, trebuie să determinați ce tip de garanție aveți.

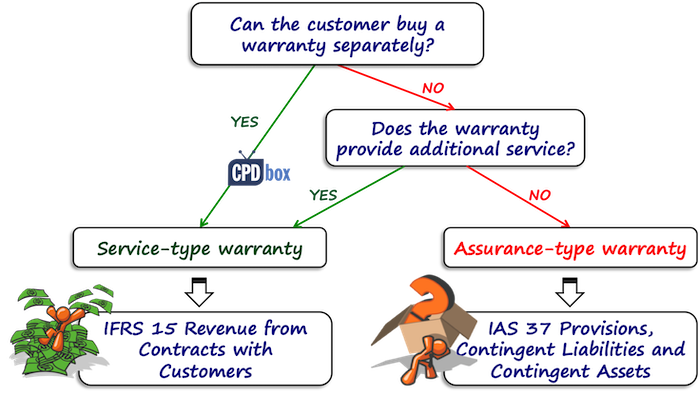

ce garanție aveți?

primul lucru pe care trebuie să-l analizați este să vedeți dacă clientul dvs. are opțiunea de a achiziționa garanția separat:

- dacă da, atunci este sigur Garanție de tip service și trebuie să cont pentru ea ca pentru o obligație de performanță separată.

- dacă nu, atunci trebuie să vedeți dacă garanția oferă ceva mai mult, un serviciu suplimentar dincolo de remedierea defectelor existente la momentul vânzării.

aici, trebuie să țineți cont de câteva lucruri, cum ar fi:

- este garanția cerută de lege?

multe țări au legi care necesită furnizarea unei garanții pentru o anumită perioadă de timp. Dacă garanția dvs. este de acest tip, atunci este garanție de tip asigurare și nu, nu aveți nicio obligație de performanță separată. - este garanția pentru o perioadă mai lungă decât perioada cerută de lege?

dacă da, atunci este foarte probabil să aveți o garanție de tip service.

și există și alte lucruri de luat în considerare pe baza naturii produsului și Serviciului pe care îl vindeți.

toți acești factori de luat în considerare nu sunt determinanți.

este doar îndrumare și trebuie să o luați în considerare singuri.

Ilustrație: garanție de tip asigurare vs. garanție de tip service

să presupunem că vindeți mașini.

și, să spunem că aveți mașini standard și mașini de lux.

pentru mașinile standard, oferiți o perioadă de garanție de 2 ani conform legislației locale, dar pentru mașinile de lux, oferiți o perioadă de garanție de 3 ani.

motivul este că credeți că poate dura mai mult timp pentru defecte ascunse să apară.

în mod normal, această garanție de 1 an pe lângă perioada de garanție obișnuită cerută de lege ar fi evaluată ca garanție de tip service.

cu toate acestea – nu aici, pentru că nu este considerat ca serviciu suplimentar datorită faptului, că este o mașină de lux de calitate superioară și primele defecte ascunse apar după mai mult timp decât în mașinile standard.

vă puteți vedea că acest lucru este destul de judecător și ar trebui să îl luați în considerare în contextul propriului produs și situație.

exemplu: cum se explică garanțiile individuale?

ABC vinde frigidere pentru CU 100, iar perioada de garanție legală este de 2 ani. În acești 2 ani, ABC trebuie să elimine toate defectele care existau la momentul vânzării.

clienții pot prelungi această garanție pentru o taxă de CU 20 pentru încă 2 ani.

ABC estimează costul actualizat al reparațiilor la 40 000 U.M. în primii 2 ani și 50 000 U. M. în al doilea 2 ani (anii 3 și 4 după cumpărare).

în acest caz, primii 2 ani de garanție sunt considerați garanție de tip asigurare, deoarece garanția nu poate fi achiziționată separat-este garantată de legislație.

deci, ar trebui să luați în considerare acest tip de garanție în conformitate cu IAS 37 și nu ca o obligație separată de executare în conformitate cu IFRS 15.

înseamnă că ar trebui să rezervați o prevedere pentru reparații în garanție în valoarea costului estimat al reparațiilor în următorii 2 ani.

intrarea în jurnal este:

- cheltuieli de Debit pentru reparații în garanție: CU 40 000,

- provizioane de Credit pentru reparații în garanție: CU 40 000.

când reparația în garanție Are loc în primii 2 ani, ABC înregistrează cheltuielile reale ca o scădere a furnizării.

de asemenea, nu trebuie să uitați să desfaceți reducerea, deoarece a fost măsurată la costul redus, dar să nu intrăm în multe detalii despre prevederi chiar acum, nu este subiectul acestui Q& A și puteți citi mai multe despre el aici.

cum rămâne cu garanția extinsă?

aici, este o obligație de executare separată, deoarece clientul plătește de fapt separat.

când clientul cumpără frigiderul pentru 100 CU garanție extinsă, prețul total este de 120 CU.

ABC o contabilizează ca pentru obligația de executare separată și recunoaște venitul atunci când sau ca o obligație de executare este îndeplinită.

veniturile din vânzarea frigiderului sunt recunoscute imediat la vânzare, deoarece atunci frigiderul este livrat și obligația de performanță este îndeplinită.

veniturile din vânzarea garanției extinse sunt recunoscute pe perioada de garanție extinsă de 2 ani.

intrarea în jurnal la momentul vânzării este:

- Debit Cash: CU 120

- venituri din vânzarea frigiderului: CU 100

- datorie Contract de Credit: CU 20

în ultimii 2 ani, veniturile din garanția extinsă sunt recunoscute ca:

- debit Contract de răspundere: CU 20

- Credit venituri din vânzarea de garanții: CU 20

cum rămâne cu costul reparațiilor în perioada extinsă?

rețineți că suntem sub IFRS 15, nu sub IAS 37, deci nu este recunoscută nicio prevedere.

în schimb, trebuie să rezervați costurile reparațiilor în garanție atunci când acestea sunt suportate ca Costuri contractuale (costuri pentru îndeplinirea contractului) în conformitate cu IFRS 15.

sigur, am omis componenta semnificativă de finanțare aici, dar este doar o scurtă ilustrare, dar nu trebuie să o uitați.