- rezumat executiv

- Autor: Michael Kitces

- investiții permise pentru conturile IRA

- datoria fiduciară a unui proprietar IRA față de contul său IRA

- persoane descalificate și tranzacții interzise în conformitate cu secțiunea IRC 4975

- consecințe fiscale și penalități pentru angajarea într-o tranzacție interzisă IRA auto-dirijată

- tranzacții interzise obișnuite cu IRAs auto-direcționate

- Consilier Financiar Tranzacții Interzise Pentru A Investi Iras Membrilor Familiei?

- controlul în creștere al tranzacțiilor interzise IRA

rezumat executiv

pentru a-și îndeplini scopul propus în sprijinirea economisirii pentru pensionare, Congresul acordă contului Individual de pensionare (IRA) anumite preferințe fiscale, de la contribuțiile deductibile fiscal (în cazul IRA tradiționale) la creșterea fără taxe (pentru un IRA Roth). Dar pentru a reduce potențialele abuzuri fiscale, codul veniturilor interne limitează, de asemenea, gama de investiții permise într-un IRA și interzice în mod explicit contractele de asigurare de viață și colecțiile (și, în conformitate cu reguli separate, nici corporațiile S nu pot fi deținute într-un IRA).

mai mult, deoarece un IRA este destinat să fie tratat ca un cont de pensionare preferențiat fiscal separat de celelalte active ale proprietarului IRA, codul veniturilor interne conține, de asemenea, o serie de reguli de „tranzacție interzisă” menite să împiedice proprietarul IRA să utilizeze contul pentru a se îmbogăți pe sine sau pe membrii familiei lor (fără a lua efectiv o retragere impozabilă). Regulile privind tranzacțiile interzise provoacă consecințe fiscale negative pentru IRA dacă se angajează în astfel de tranzacții interzise cu orice „persoană descalificată”, care include proprietarul IRA și membrii apropiați ai familiei sale (precum și anumite trusturi și entități comerciale conexe).

tranzacțiile interzise pot include totul, de la cumpărarea sau vânzarea de proprietăți între IRA și o persoană descalificată, punerea la dispoziție a activelor IRA pentru utilizarea unei persoane descalificate sau utilizarea fondurilor IRA pentru a compensa o persoană descalificată. De aceea este o tranzacție interzisă pentru un proprietar IRA să „repare” o bucată de proprietate imobiliară deținută de IRA sau să permită unui membru al familiei să locuiască (pentru plăți de chirie sau fără chirie) proprietate deținută de IRA și chiar un consilier financiar care câștigă un comision din vânzarea unei investiții în IRA-ul unui membru al familiei poate declanșa o tranzacție interzisă (deși sunt permise taxe de consultanță la nivel). În mod similar, un proprietar IRA trebuie să fie prudent să nu plătească taxe de administrare a investițiilor non-IRA sau taxe de planificare financiară, folosind Active IRA (deoarece IRA ar trebui să plătească doar propriile taxe de consultanță).

din fericire, în trecut IRS a fost destul de laxe în urmărirea și încercarea de a pune în aplicare împotriva IRA tranzacții interzise. Dar, odată cu creșterea IRA-urilor auto-direcționate care cumpără proprietăți imobiliare în ultimul deceniu și, în general, popularitatea utilizării IRA – urilor auto – direcționate pentru investiții „alternative” – pe care un studiu GAO recent estimează că este acum o piață de 50 de miliarde de dolari-există un risc tot mai mare ca IRS să-și sporească în curând aplicarea asupra tranzacțiilor interzise IRA. Ceea ce înseamnă că este crucial ca proprietarii IRA să analizeze cu atenție modul în care își folosesc IRA, în special pentru conturile care nu sunt pur și simplu investite în valori mobiliare „tradiționale” tranzacționate public… deoarece chiar dacă un furnizor IRA auto-direcționat afirmă că poate deține o anumită investiție alternativă, este totuși responsabilitatea legală a proprietarului IRA să determine dacă este permis și să evite declanșarea tranzacțiilor interzise!

Autor: Michael Kitces

echipa Kitces

Michael Kitces este șeful strategiei de planificare la Buckingham Wealth Partners, un furnizor de servicii de gestionare a averii la cheie care susține mii de consilieri financiari independenți.

în plus, este co-fondator al rețelei de planificare XY, AdvicePay, fpPathfinder și New Planner Recruiting, fostul editor practicant al Journal of Financial Planning, gazda podcastului Financial Advisor Success și editorul popularului blog al industriei de planificare financiară Nerd ‘ s Eye View prin intermediul site-ului său web Kitces.com, dedicat avansării cunoștințelor în planificarea financiară. În 2010, Michael a fost recunoscut cu unul dintre premiile FPA „Heart of Financial Planning” pentru dedicarea și munca sa în avansarea profesiei.

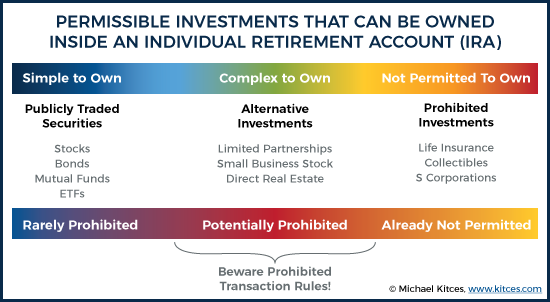

investiții permise pentru conturile IRA

contul individual de pensionare (IRA) este o formă de cont de economii subvenționate fiscal pentru pensionare, în care investitorii se pot bucura de o deducere fiscală asupra contribuției și de o creștere continuă amânată a impozitelor pentru investițiile lor de pensionare. (Sau, alternativ, în cazul unui IRA Roth, nici o deducere fiscală în avans, ci o creștere amânată a impozitelor în timpul fazei de acumulare și retrageri fără taxe de creștere la sfârșit.)

pentru a se asigura că conturile de pensionare sunt utilizate” în mod corespunzător ” pentru economisirea efectivă și investițiile pe termen lung, totuși, IRC secțiunea 408 plasează unele limite tipurile de investiții care pot fi deținute în interiorul unui IRA. Astfel, în timp ce majoritatea tipurilor de „tradiționale” (adică., tranzacționate public) investițiile sunt permise – cum ar fi acțiunile și obligațiunile sau fondurile mutuale (sau ETF-urile) care le dețin-IRC secțiunea 408(a)(3) interzice în mod explicit activele IRA să fie investite în contracte de asigurare de viață, iar IRC secțiunea 408(m) interzice în mod similar investirea dolarilor IRA în orice formă de obiecte de colecție (inclusiv opere de artă, covoare, antichități, pietre prețioase, timbre și monede, dar fără a include anumite monede sau lingouri de aur, argint sau platină). În plus, nici o corporație S nu poate fi deținută de un IRA – deși nu pentru că este inadmisibilă în conformitate cu regulile IRA, ci pentru că secțiunea IRC 1361(b)(1) impune tuturor proprietarilor Corporației S să fie „persoane fizice” și pentru că un IRA nu este doar asemănător cu un trust concedent, ci este o entitate complet separată de proprietarul individual al IRA, nu este un proprietar eligibil al corporației s, așa cum se afirmă în cazul instanței fiscale a Taproot Administrative Services v.Comisia Serviciului de venituri interne (2009).

cu toate acestea, realitatea este că există încă un spațiu larg de potențiale investiții „alternative” care se află între extremele acțiunilor și obligațiunilor tradiționale permise (sau fondurile care le dețin) și asigurările de viață nepermise și colecțiile și corporațiile. Alte tipuri de investiții care ar putea fi deținute într-un IRA, dar nu sunt titluri de valoare tranzacționate public tradiționale, includ investiții în parteneriat limitat (care ar putea, la rândul lor, să investească în orice, de la interese energetice la contracte de leasing de echipamente până la drepturi fiscale sau chiar agricultură), acțiuni într-o afacere mică (privată) sau chiar o investiție directă în imobiliare.

cu toate acestea, în timp ce aceste investiții nu sunt interzise în mod specific de a fi deținute într-un IRA, complexități suplimentare apar, din cauza limitărilor care există între proprietarii IRA și conturile lor individuale de pensionare.

datoria fiduciară a unui proprietar IRA față de contul său IRA

complicațiile suplimentare care apar cu diferite tipuri de investiții alternative într-un IRA derivă din faptul că un IRA este din punct de vedere tehnic o entitate separată de proprietarul său IRA, care va utiliza în cele din urmă și va beneficia de bani. În consecință, Codul fiscal impune ca activele unui IRA și ale proprietarului său să rămână separate și să nu fie utilizate într-un mod în care unul îl îmbogățește indirect pe celălalt (dincolo de regulile permise pentru a face noi contribuții IRA și pentru a lua distribuții IRA).

persoane descalificate și tranzacții interzise în conformitate cu secțiunea IRC 4975

în mod specific, secțiunea IRC 4975 stipulează că un proprietar IRA (și oricine altcineva responsabil pentru contul IRA) este interzis să amestece interesele financiare ale IRA în sine cu proprietarul său sau orice alte părți afiliate, toate acestea fiind considerate a fi „persoane descalificate”.

în conformitate cu secțiunea IRC 4975 (e) (2), persoanele descalificate IRA auto-direcționate includ:

– orice fiduciar al contului (care include proprietarul IRA însuși)

– un membru al familiei (care include un soț, strămoș, descendent liniar sau un soț al unui descendent liniar)

– o corporație, parteneriat, trust sau proprietate în care 50% sau mai mult din acțiuni/profituri/interese benefice sunt deținute de oricare dintre cele de mai sus

-ofițer, director sau 10% sau mai mult acționar sau partener al unei entități descrise mai sus

și în măsura în care cineva (sau o entitate) este o persoană „descalificată”, el/ea/este interzis în secțiunea IRC 4975(c) (1) din oricare dintre următoarele tranzacții directe sau indirecte între contul IRA și o persoană descalificată:

– vânzarea, schimbul sau închirierea de proprietăți (chiar dacă sunt tranzacționate la un preț corect la valoarea de piață)

– împrumutarea de bani sau extinderea creditului (în orice direcție)

– furnizarea de bunuri, servicii sau facilități

– transferul, utilizarea sau beneficiul activelor

– tranzacționarea activelor pentru propriile beneficii ca fiduciar

– primirea considerației personale ca fiduciar de la o terță parte care sa angajat într-o tranzacție cu IRA

în plus, este crucial să recunoaștem că pentru ca o tranzacție să fie considerată o tranzacție interzisă, una dintre schimburile enumerate mai sus trebuie doar să aibă loc între proprietarul IRA (sau altă persoană descalificată) și IRA. Nu contează dacă tranzacția a fost făcută pentru o valoare justă de piață, în exact aceiași termeni care ar fi putut avea loc într-o tranzacție terță parte. Faptul că una dintre tranzacțiile interzise a avut loc între IRA și o persoană descalificată este suficientă pentru a declanșa consecințe negative.

consecințe fiscale și penalități pentru angajarea într-o tranzacție interzisă IRA auto-dirijată

pentru acei proprietari IRA (sau alte persoane descalificate) care se angajează într-o tranzacție interzisă cu un IRA, consecințele fiscale sunt severe.

regula „standard” din secțiunea IRC 4975(a) este că, dacă are loc o tranzacție interzisă, există o taxă de penalizare de 15% din suma implicată în tranzacție, impusă oricărei persoane descalificate angajate în tranzacția interzisă. Și dacă tranzacția interzisă nu este derulată/corectată prompt în anul fiscal curent, taxa de penalizare este mărită la 100% (!) din suma tranzacției.

în special, totuși, o tranzacție interzisă între o persoană descalificată și un IRA implică două părți – persoana descalificată care a efectuat tranzacția și planul de pensionare în sine. Și în cazul în care există două părți implicate, ambele pot fi supuse unor sancțiuni într-o tranzacție interzisă!

ca urmare, în cazul unei tranzacții interzise între un IRA însuși și proprietarul IRA (sau beneficiarul acestuia), secțiunea IRC 408(e)(2) prevede că IRA în sine este complet „descalificată” – ceea ce înseamnă că își pierde statutul de impozit amânat și este tratată ca și cum ar fi fost lichidată integral într-o distribuție impozabilă începând cu 1 ianuarie a anului fiscal în care a avut loc tranzacția interzisă. Și întregul cont de pensionare își pierde statutul fiscal (și nu doar partea din cont implicată în tranzacția interzisă, cum este cazul taxei de penalizare pentru o persoană descalificată).

pentru a coordona între cei doi – și pentru a se asigura că un proprietar de cont de pensionare nu ajunge penalizat pentru mai mult decât întreaga valoare a contului, atât prin plata unei taxe de penalizare a tranzacției interzise ca persoană fizică, cât și prin descalificarea IRA-ului său-o dispoziție coordonatoare în conformitate cu secțiunea IRC 4975(C)(3) prevede că, dacă contul de pensionare este descalificat (din cauza unei tranzacții interzise a proprietarului IRA sau a beneficiarului său), taxa de penalizare pentru o persoană descalificată nu se va aplica, de asemenea. Astfel, taxele de penalizare de 15% sau 100% se aplică efectiv numai dacă tranzacția interzisă are loc cu o persoană descalificată în afară de proprietarul IRA (sau beneficiarul său) sau în cazul tranzacțiilor interzise cu alte tipuri de conturi de pensionare (de exemplu, planuri de pensionare ale angajatorului).

tranzacții interzise obișnuite cu IRAs auto-direcționate

din fericire, realitatea este că tranzacțiile interzise cu IRAs sunt destul de rare, datorită simplului fapt că majoritatea covârșitoare a activelor IRA sunt doar investite în titluri tradiționale tranzacționate public, unde o tranzacție interzisă în general nu este fezabilă în primul rând. Chiar dacă cumpărați acțiunile companiei la care lucrați, atunci când este o companie cotată la bursă și dețineți o fracțiune minusculă din acțiunile disponibile, proprietatea nu se apropie de la distanță de pragul necesar pentru ca aceasta să constituie o persoană descalificată și o potențială tranzacție interzisă. În plus, majoritatea custozilor IRA sau furnizorilor IRA de încredere oferă doar oportunități de investiții „tradiționale”, unde practic nu există niciun potențial de a declanșa o tranzacție interzisă oricum.

cu toate acestea, dacă cineva stabilește o IRA auto-dirijată cu scopul de a investi dolari IRA într – o mică afacere privată pe care o controlează sau o deține – astfel încât entitatea comercială și/sau rolul lor în afacere pot determina descalificarea acesteia-există riscul ca alocarea de dolari IRA pentru a deține acea afacere să poată determina IRA în sine să fie descalificată (și tratată ca fiind distribuită integral ca un eveniment impozabil). La urma urmei, în cazul în care IRA pune bani în afaceri, și de afaceri apoi folosește banii pentru a plăti un salariu proprietarului IRA (ca un ofițer de afaceri), proprietarul IRA a folosit în mod eficient activele IRA pentru a se îmbogăți. Care, din nou, poate fi considerată o tranzacție interzisă și descalifică IRA (deoarece proprietarul IRA ar fi parte la tranzacția interzisă). (Nota lui Michael: Reguli puțin mai flexibile se aplică în cazul unui plan de pensionare a angajatorului, cum ar fi un plan de 401(k) sau un plan de împărțire a profitului, care investește într-o corporație C deținută îndeaproape, care poate angaja proprietarul contului, în conformitate cu așa-numita strategie ROBS, deși IRS examinează din ce în ce mai mult și acele tranzacții.)

în mod similar, în cazul în care un proprietar IRA investește în proprietăți imobiliare directe și apoi efectuează lucrări de reparații (de exemplu, „fixarea” proprietății), a avut loc o tranzacție interzisă, deoarece proprietarul IRA a prestat servicii către/Pentru un activ al IRA. (În schimb, IRA în sine trebuie să angajeze pe cineva pentru a repara sau a furniza servicii în alt mod proprietății. Iar IRA în sine trebuie să plătească pentru aceste servicii din banii proprii ai IRA, deoarece proprietarul IRA care plătește pentru servicii în numele activului IRA ar fi din nou o tranzacție interzisă sau cel puțin o contribuție considerată.)

alte complicații comune ale tranzacțiilor interzise cu proprietăți imobiliare directe într-un IRA includ închirierea imobilului proprietarului IRA sau altor membri ai familiei sale (care sunt, de asemenea, persoane descalificate), permiterea familiei să rămână gratuit în imobil (care este încă interzisă ca „utilizare a activului” de către o persoană descalificată) sau angajarea membrilor familiei pentru a lucra pe/în proprietatea imobiliară. Și, desigur, încercarea de a transfera imobiliare existente proprietarul IRA deține deja în IRA ar fi interzisă (deoarece chiar și o lungime de arme echitabil-valoarea de piață vânzarea de bunuri imobiliare de la proprietarul IRA la IRA este încă o tranzacție interzisă, ca proprietarul IRA este încă o persoană descalificată).

în plus, pentru proprietarii IRA care lucrează cu consilieri financiari, cea mai comună tranzacție interzisă de care trebuie să vă feriți este utilizarea activelor IRA pentru a plăti (necorespunzător) taxele unui consilier de investiții! Motivul este că, în timp ce un IRA poate plăti absolut o taxă de consultanță de investiții – este o cheltuială legitimă a IRA în sine în conformitate cu secțiunea IRC 212 – activele IRA ar trebui să plătească doar propriile taxe de consultanță ale IRA. Utilizarea activelor IRA pentru a plăti taxele de consultanță de investiții ale altor conturi (adică non-IRA) este o tranzacție interzisă de utilizare a activelor IRA pentru a plăti cheltuielile de investiții „personale” ale proprietarului IRA, ceea ce poate descalifica IRA. În mod similar, utilizarea IRA pentru a plăti o taxă de planificare financiară – care este din punct de vedere tehnic o cheltuială a proprietarului IRA care primește serviciile de planificare financiară și nu IRA în sine – folosește, de asemenea, activele IRA pentru cheltuielile personale ale proprietarului IRA, o tranzacție interzisă care poate descalifica IRA! În special, este permisă utilizarea activelor non-IRA pentru a plăti taxele de consultanță pentru investiții ale IRA – și chiar pentru a le deduce potențial-dar IRA în sine ar trebui să plătească doar propriile taxe de consultanță pentru investiții (nu taxe de planificare financiară, nici taxe grupate centrate pe planificare financiară!), iar acele taxe plătite de IRA nu vor fi deductibile (dar numai pentru că au fost deja plătite dintr-un cont înainte de impozitare).

Consilier Financiar Tranzacții Interzise Pentru A Investi Iras Membrilor Familiei?

în timp ce cea mai comună persoană descalificată asociată cu un IRA este proprietarul IRA, este important să rețineți că membrii familiei sunt, de asemenea, persoane descalificate. Așa cum am menționat mai devreme, acest lucru înseamnă că IRA nu ar trebui să cumpere nimic de la, nici să împrumute bani unui membru al familiei. În plus, activele IRA nu pot fi utilizate pentru a angaja și plăti serviciile membrilor familiei (e.G., pentru a face lucrări de reparații pe proprietăți imobiliare deținute de IRA). Cu toate acestea, avertismentele privind potențialele tranzacții interzise pentru servicii între IRAs și membrii familiei nu se termină aici. Regulile se pot aplica, de asemenea, unui membru al familiei care oferă – și este plătit, din activele IRA – servicii de investiții către IRA!

cu alte cuvinte, dacă un IRA plătește pentru servicii de consultanță financiară unui consilier financiar care este membru de familie legat de proprietarul IRA, acesta poate descalifica IRA într-un eveniment complet impozabil!

din fericire, o excepție în temeiul secțiunii IRC 4975(d)(17) stipulează că consultanța de investiții oferită unui cont de pensionare nu este supusă regulilor de tranzacție interzise, ci numai atâta timp cât este livrată ca parte a unui „acord de consultanță de investiții eligibil”. În acest context, un acord de consultanță de investiții eligibil – în conformitate cu secțiunea IRC 4975(f)(8) – este unul în care consultantului i se plătește fie o taxă de nivel care nu variază în funcție de investițiile selectate (asemănător scutirii de „taxă de nivel fiduciar” în conformitate cu Dol fiduciar), fie face recomandarea pe baza cerințelor modelului computerizat din secțiunea IRC 4975(f)(8)(C) (care trebuie să îndeplinească anumite cerințe de obiectivitate și să fie certificată ca atare).

în cazul unei RIA independente care furnizează servicii de gestionare a investițiilor plătite IRA unui membru al familiei, această prevedere nu ar trebui să reprezinte o provocare, atâta timp cât consilierul de investiții nu percepe taxe diferite pentru diferite opțiuni sau modele de investiții (adică are aceeași taxă de consultanță pentru toate opțiunile de investiții). Cu toate acestea, pentru un reprezentant înregistrat al unui broker-dealer care primește un comision pentru investirea Ira a unui membru al familiei, plata ar putea constitui o tranzacție interzisă, dacă consilierul este un membru al familiei descalificator (adică. al proprietarului IRA, soțul proprietarului IRA sau un copil sau nepot sau soț al acestuia).

într-o astfel de situație, brokerul s-ar confrunta cu taxa de penalizare de 15% pentru angajarea într-o tranzacție interzisă ca persoană descalificată, potențial ridicându-se la o taxă de penalizare de 100% dacă tranzacția nu este inversată (adică comisionul nu este anulat) până la sfârșitul anului fiscal. Deși atâta timp cât brokerul nu este proprietarul IRA sau beneficiarul său, IRA în sine ar trebui să rămână intact și să nu fie descalificat. (Pe de altă parte, dacă un broker cumpără de fapt un produs comisionabil în propriul IRA și primește de fapt plata comisionului, acesta poate descalifica întregul IRA într-un eveniment impozabil!)

și, desigur, este important să rețineți că dacă un consilier direcționează mai deschis activele IRA pentru a fi investite într – o afacere cu care au o relație-de exemplu, dacă sunt fiduciare în cont și direcționează activele care urmează să fie investite în propria lor proprietate imobiliară sau afaceri de pornire etc. – rezultatul final poate fi, de asemenea, o tranzacție interzisă.

controlul în creștere al tranzacțiilor interzise IRA

realitatea este că regulile de tranzacție interzise pentru IRAs au existat atâta timp cât IRAs înșiși au existat. Și pentru cea mai mare parte a istoriei lor, au fost în mare parte ignorate, pentru că erau în mare parte irelevante. La urma urmei, după cum sa menționat mai devreme, într-o lume în care majoritatea custozilor IRA au fost structurați pentru a facilita investițiile în valori mobiliare de investiții „tradiționale” tranzacționate public, era aproape imposibil să se creeze o situație în care o tranzacție interzisă ar putea apărea în primul rând (dincolo, poate, planificarea financiară facturată necorespunzător sau taxele de consultanță în investiții!).

cu toate acestea, odată cu apariția unor noi platforme „auto-direcționate IRA custode” precum Pensco, Equity Trust și Entrust Group, există din ce în ce mai multe opțiuni pentru investitori de a urmări investiții alternative „netradiționale” în conturile de pensionare. Dorința de a investi banii contului de pensionare în ceva în afară de acțiuni și obligațiuni pare să fi câștigat inițial impuls în timpul nebuniei de investiții imobiliare din anii 2000 – când unii doreau să – și folosească conturile de pensionare pentru a cumpăra, investi și „răsturna” imobiliare rezidențiale-și apoi s-au extins la alte forme de clase de active alternative în urma crizei financiare, având în vedere preocupările legate de riscurile investițiilor pe piața bursieră și randamentul mediocru al multor investiții cu venit fix.

cu toate acestea, creșterea acestor tipuri de conturi de pensionare auto-direcționate și facilitarea investițiilor alternative care ar putea declanșa o tranzacție interzisă care provoacă sancțiuni fiscale substanțiale sau chiar descalificarea întregului cont de pensionare au provocat îngrijorare pentru mulți, inclusiv parlamentarii din Washington. Ca urmare, biroul de responsabilitate al Guvernului (GAO) a efectuat recent un studiu pentru a evalua dacă parlamentarii și/sau autoritățile de reglementare ar trebui să se implice mai mult în supravegherea conturilor de pensionare care investesc în active netradiționale… menționând că, de acum, riscurile și potențialele descalificări ale unui IRA atunci când investesc în alternative au fost adăugate recent la publicația IRS 590 (în 2015) și există încă orientări limitate cu privire la modul de urmărire și raportare a activelor greu de valoare (ceea ce este crucial pentru calcularea obligațiilor minime de distribuție necesare). În ciuda faptului că studiul a constatat că există acum aproape o jumătate de milion de conturi cu 50 de miliarde de dolari de valoare colectivă fiind investite în active „neconvenționale” în IRAs.

și lipsa educației consumatorilor este îngrijorătoare, având în vedere că evitarea „greșelilor” într-un IRA care ar putea provoca o tranzacție interzisă este în continuare responsabilitatea proprietarului contului. De fapt, studiul GAO notează în mod specific că unii custozi IRA auto-direcționați implică faptul că ofertele lor sunt „preaprobate de IRS” sau că efectuează diligența necesară pentru a se asigura că activul neconvențional/alternativ este permis în IRA, chiar dacă în cele din urmă custodele IRA este responsabil doar pentru a afirma că este fezabil din punct de vedere administrativ să dețină activul și să-și îndeplinească îndatoririle de custodie IRA (nu dacă ar fi o tranzacție interzisă pentru proprietarul IRA). De fapt, GAO își exprimă îngrijorarea că unele tipuri de investiții alternative sunt vândute în IRA-uri auto-direcționate într-un mod care îmbogățește agentul de vânzări sau promotorul dacă tranzacția se închide, dar respinge orice răspundere dacă investiția se dovedește a fi o tranzacție interzisă, deoarece în situațiile în care furnizorul IRA auto-direcționat oferă „controlul carnetului de cecuri”, este în cele din urmă încă la latitudinea proprietarului IRA să stabilească că fiecare cec este conform cu regulile de tranzacție interzise.

cu alte cuvinte, „ignoranța nu este o scuză” atunci când vine vorba de tranzacții interzise în IRA și nici nu sunt asigurările unui furnizor IRA auto-direcționat cu privire la fezabilitatea deținerii diferitelor active alternative într-un IRA auto-direcționat. Și cu studiul GAO constatarea că există motive de îngrijorare, aceasta poate fi doar o chestiune de timp înainte de unele suplimentare IRS de aplicare vine să poarte pe această temă… mai ales ca se pare că într-adevăr sunt IRA proprietarii angajarea în tranzacții interzise (deși, probabil, involuntar). Punctul de plecare este de a înțelege domeniul de aplicare al problemei, și apoi IRS va determina ce strategii pentru a viza, și începe să pună mai multe întrebări.

ceea ce înseamnă că este timpul să fim mai conștienți de riscurile tranzacțiilor interzise și de situațiile care le pot declanșa – nu numai în ceea ce privește IRA-urile auto-direcționate și utilizarea tot mai mare a diferitelor tipuri de investiții „alternative” care pot declanșa consecințe negative, ci și situațiile „mai simple”, cum ar fi potențialele tranzacții interzise cu consilieri financiari care sunt compensați pentru investirea dolarilor IRA ai membrilor familiei. Mai ales având în vedere că chiar și o greșeală de tranzacție „mică” interzisă într-un IRA poate descalifica întregul cont de pensionare, declanșând atât impozitele pe venit, cât și potențialele penalități de retragere anticipată!